Warto inwestować na rynkach wschodzących. Oto dlaczego

Rynki wschodzące kuszą wyższymi zyskami, mogą więc być atrakcyjnym uzupełnieniem portfela. Do inwestycji należy jednak podejść selektywnie.

Relatywnie wyższa - niż w krajach rozwiniętych - dynamika wzrostu gospodarczego napędzanego konsumpcją, sprzyjająca demografia, czy niższe koszty pracy – to główne atuty rynków wschodzących. Do emerging markets zaliczają się zarówno kraje BRICS, czyli Brazylia, Rosja, Indie, Chiny i RPA, ale także m.in. państwa Europy Środkowej, w tym również Polska. Jest to zatem grupa bardzo zróżnicowana, nie tylko geograficznie, ale też pod względem społeczno-gospodarczym i politycznym. I choć eksperci przekonują, że rynki wschodzące mają ogromny potencjał, to jednak zalecają ich rozważną selekcję. Które rynki wschodzące warto mieć obecnie w portfelu?

Reklama

Zdaniem ekspertów lepsze perspektywy oferują państwa ze sprawnie postępującym programem szczepień, albo dużą ilością eksportu w wartości dodanej. Wielu specjalistów wskazuje też na kraje azjatyckie, które zgodnie z prognozami m.in. MFW mają być liderami globalnego wzrostu, a ich gospodarki w dużym stopniu oparte są na nowych technologiach.

Rynki wschodzące wystawiły pazur

Międzynarodowy Fundusz Walutowy przewiduje, że wzrost gospodarczy w krajach wschodzących w tym roku wyniesie 6,7%, a w kolejnym – sięgnie 5%. W tym czasie najwyższą dynamikę PKB zanotują Chiny (odpowiednio 8,4% oraz 5,6%) oraz Indie (12,5% i 6,9%). Rynkom wschodzącym pomagać mają zarówno słaby dolar i wyższe ceny surowców, jak i napływ kapitału szukającego miejsc, w których akcje wciąż są wyceniane atrakcyjnie.

Ubiegły miesiąc pokazał, że część tego kapitału ponownie zaczyna zasilać giełdy krajów rozwijających się. Dość powiedzieć, że rosyjski indeks RTS w dolarach wzrósł w maju o niemal 8%, węgierski BUX zwyżkował o prawie 7%, a czeski PX - o 6%. Również w innych częściach świata koniunktura dopisywała. Indyjski Sensex wzrósł bowiem o ponad 6%., a brazylijski Bovespa i chiński Shanghai Composite zakończyły miesiąc około 5% nad kreską. W kolejnych miesiącach trend ten ma szansę być kontynuowany.

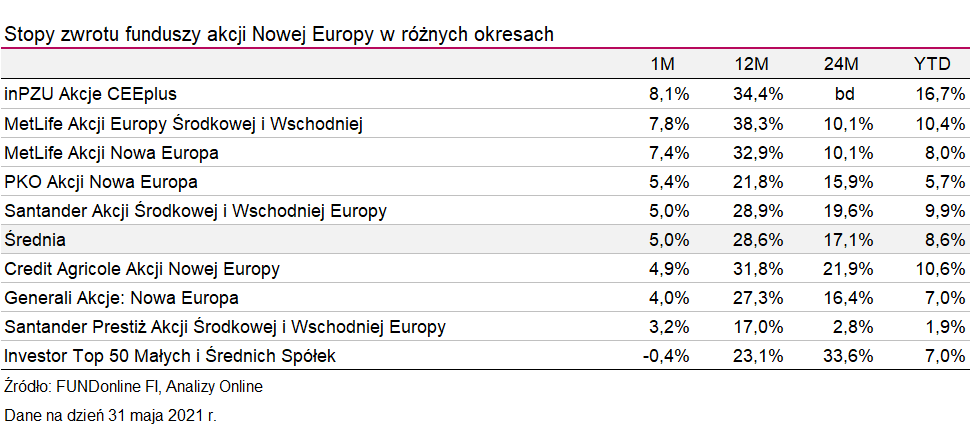

- W przypadku rynku akcji dość dobre perspektywy do dalszych wzrostów prezentują indeksy z naszego regionu, czyli tzw. CE4 (Polska, Czechy, Węgry, Rumunia). Postępy w programach szczepień są tu najszybsze na tle pozostałych krajów wschodzących. W konsekwencji otwarcia gospodarek i powrót do normalności mogą tu nastąpić najszybciej. Ponadto są to dość zdywersyfikowane i uprzemysłowione gospodarki, które będą korzystać z ożywienia w krajach rozwiniętych, skracania globalnych łańcuchów dostaw oraz dodatkowego wsparcia ze strony Europejskiego Funduszu Odbudowy. W ostatnich tygodniach już widzimy zwiększone zainteresowanie tym regionem wśród globalnych inwestorów - wskazuje Jarosław Leśniczak, dyrektor Biura Alokacji i Instrumentów Dłużnych w PZU TFI.

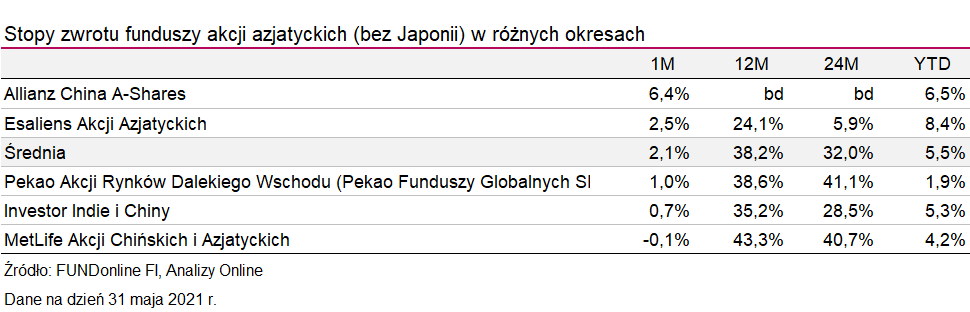

Zdaniem specjalisty z PZU TFI warte uwagi są także mocno zorientowane eksportowo kraje Azji Południowo-Wschodniej. W szczególności spółki notowane na giełdzie w Tajwanie. Dlaczego?

- Charakterystyka tego indeksu giełdowego jest najbardziej spośród wszystkich subindeksów MSCI EM przechylona w stronę nowych technologii. Rynek ten oferuje ekspozycje na subsektory technologiczne będące beneficjentem wieloletnich trendów strukturalnych, niezależnych od cyklu koniunkturalnego – wyjaśnia Jarosław Leśniczak. I dodaje, że postępująca adaptacja rozwiązań chmurowych, wzrost zastosowania sztucznej inteligencji w usługach baz danych oraz trwały wzrost segmentu high performance computing (HPC) wymagają zaspokojenia rosnącego popytu na moc obliczeniową.

- Świat jest uzależniony od Tajwanu jako dostawcy półprzewodników, a budowany latami know-how w połączeniu z przyspieszonym procesem digitalizacji wielu gałęzi gospodarki sprawia, że przedsiębiorstwa z tej branży są w sprzyjającej pozycji, aby umocnić swoją dominację rynkową – zaznacza ekspert PZU TFI.

Myśląc o inwestowaniu na rykach wschodzących, w grę wchodzą nie tylko akcje, ale również obligacje denominowane w twardych walutach takich jak dolar i euro. Mają one zwykle wyższe oprocentowanie od papierów z rynków rozwiniętych przy jednocześnie malejącym ryzyku makroekonomicznym.

- Rentowność indeksu tych obligacji (EMBI) wynosi około 5% w dolarze, co stanowi swoistą poduszkę bezpieczeństwa na tle bliskich zera rentowności w wielu innych obszarach świata, w tym w Polsce. Jeżeli chodzi o rynek stopy procentowej lokalnej, to jednym z najciekawszych punktów na mapie globalnych inwestorów obligacyjnych jest RPA – uważa Jarosław Leśniczak. I wskazuje, że rynek ten oferuje atrakcyjną premię za ryzyko defaultu oraz inflacji.

- Do niedawna trajektoria długu publicznego do PKB była powodem do sceptycyzmu. Jednak Departament Skarbu rządu RPA podjął znaczące kroki celem ustabilizowania sytuacji, co zostało wsparte przez odbicie wzrostu gospodarczego i poprawę terms of trade. W rezultacie w ostatnich miesiącach dane o przychodach budżetu państwa pozytywnie zaskakują. Rentowności długoterminowych obligacji charakteryzują się pokaźną premią za ryzyko inflacyjne, również w porównaniu do takich rynków, jak Rosja czy Meksyk – zauważa specjalista z PZU TFI, dodając, że ma to miejsce w warunkach inflacji znajdującej się na wieloletnich minimach, nawet pomimo globalnych trendów reflacyjnych.

- Jednocześnie implikowana premia za ryzyko bankructwa w przypadku obligacji jest dużo wyższa od porównywalnych rynków (Rosja, Meksyk, Brazylia), a zarazem rynek CDS wycenia je w okolicach długoterminowej średniej – zaznacza.

Uwaga na ryzyko

Rynki wschodzące oferują – przynajmniej w teorii – wyższe stopy zwrotu niż kraje wysoko rozwinięte. Eksperci zwracają jednak uwagę, że najczęściej ceną jest większe ryzyko i wyższa zmienność inwestycji. Warto więc do inwestycji podchodzić rozważnie i ostrożnie.

- Możemy mówić o wielu rodzajach ryzyka, ale w zasadzie wszystko sprowadza się do „za wąskich drzwi”. Rynki finansowe zawsze są w ruchu i nawet, kiedy nie ma jakichś specjalnie indywidualnych powodów, to mniejsza baza inwestorów na takich rynkach oznacza mniejszą płynność, a co za tym idzie szersze bid-offer spready. W efekcie na wejściu trzeba nieco przepłacić wobec „wartości godziwej” (jakakolwiek by ta wartość godziwa nie była), a na wyjściu trzeba nieco oddać. A jak się coś dzieje i rynek wschodzący, na którym zainwestowaliśmy, wpada w finansowe tarapaty, to drzwi są za wąskie i trzeba się liczyć z dużym dyskontem, jakie trzeba zaoferować za wyjście – wyjaśnia Jarosław Karpiński, zastępca dyrektora Biura Alokacji i Instrumentów Dłużnych w PZU TFI.

Ekspert zwraca też uwagę, że mniej zdywersyfikowane są gospodarki, tym słabiej zróżnicowane są przychody danego kraju. W efekcie jeśli światowy popyt na dany surowiec lub produkt będzie słabszy, to automatycznie finanse danego kraju ulegają pogorszeniu.

- Słabo rozwinięty system prawno-gospodarczy to duża niepewność i brak przewidywalności. W kraju o niestabilnym otoczeniu ekonomiczno-legislacyjnym prowadzenie działalności inwestycyjnej może być opłacalne przez dłuższy czas. Jednak w momencie reorientacji dotychczasowych „reguły gry” lub wymiany rządzących sytuacja może diametralnie się zmienić. Co do zasady, w takich krajach mamy mniej inwestycji zagranicznych, a w efekcie mniej zdywersyfikowaną gospodarkę – wskazuje Jarosław Karpiński i dodaje, że brak zdywersyfikowanej gospodarki oznacza także, że spora część społeczeństwa może nie korzystać ze wzrostu zamożności.

- W efekcie mogą narastać napięcia społeczne, które mogą w skrajnych przypadkach przerodzić się w lokalne przewroty, po których z inwestycji może już nic nie zostać. Na koniec, nie bez znaczenia pozostaje polityka międzynarodowa prowadzona przez dany kraj. „Właściwe” sojusze pozwalają na chwilowe przymykanie oczu, a te „niewłaściwe” prowadzą niejednokrotnie do alienacji, sankcji, embarga itp. – wylicza Jarosław Karpiński.

08.06.2021

Źródło: pogonici / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania