Rynki wschodzące, czyli jakie?

Rynki wschodzące niejedno mają imię. Wyjaśniamy, czym one w ogóle są, czym się charakteryzują i w jaki sposób można na nich zainwestować.

Ponad dekadę akcje rynków wschodzących dreptały w miejscu, tkwiąc bezsilnie w trendzie bocznym. W ubiegłym roku nastał przełom. Indeks MSCI Emerging Markets odnotował większy wzrost niż wskaźnik skupiający rynki rozwinięte i pokonał szczyt z 2007 r. Prognozy ekspertów kreślone na 2021 r. zakładały kontynuację tej dobrej passy. Wsparciem miał być m.in. słaby dolar i ożywienie na rynku surowców. Życie napisało jednak swój scenariusz. W pierwszych miesiącach tego roku, dolar - zamiast słabnąć – nabierał sił, a surowce zaczęły nieco kaprysić. W maju przyszła jednak odwilż, a rynki wschodzące znów wystawiły pazur. Eksperci przekonują, że trend ten potrwa dłużej. Warto więc uważniej przyjrzeć się rynkom wschodzącym, bo mogą one stanowić atrakcyjne uzupełnienie portfela inwestycyjnego.

Reklama

Rynek wschodzący, czyli jaki?

Z danych Banku Światowego wynika, że w 2003 r., a więc na rok przed przystąpieniem naszego kraju do Unii Europejskiej, PKB na jednego mieszkańca Polski (PKB per capita) wynosił nieco ponad 5,7 tys. dolarów, a na mieszkańca Czech - 9,8 tys. dol. W tym czasie PKB per capita w USA było na poziomie 39,5 tys. dol., a w Luksemburgu – aż 65,4 tys. dol. Wielkość PKB przypadająca na mieszkańca to bardzo miarodajny wskaźnik, który najlepiej określa realny obraz wzrostu gospodarczego danego państwa. Wykorzystywano go zatem przy klasyfikacji danego kraju do grupy rynków wschodzących.

- Długo funkcjonującym sposobem określania poziomu rozwoju gospodarek jest klasyfikacja ekonomiczna. Do rynków wschodzących były zaliczane kraje, w których PKB na mieszkańca zawierało się w przedziale 2000 – 20 tys. dolarów. Z czasem, przy znacznie szybszym rozwoju, już całkiem spora grupa krajów przekroczyła górny poziom, ale wciąż jest zaliczana do grona rynków wschodzących – wskazuje Jarosław Leśniczak, dyrektor Biura Alokacji i Instrumentów Dłużnych w TFI PZU.

W 2020 roku PKB per capita mierzone parytetem siły nabywczej wyniosło w Polsce 33,7 tys. dol., co zapewniło naszemu krajowi 39. miejsce na świecie. Był to jednak rok wyjątkowy ze względu na pandemię koronawirusa. Mimo to Polsce udało się wyprzedzić Portugalię, która do rynków wschodzących nie należy. Polska natomiast wciąż tak. Za Portugalią znajdują się Węgry (32,4 tys. dol.) Słowacja (32,2 tys. dol.), Łotwa (30,6 tys. dol.) oraz Rumunia (30,1 tys. dol.). Jeszcze lepiej radzą sobie Czesi, którzy wyprzedzili Włochy i Hiszpanię. PKB per capita w Czechach było na koniec 2020 r. na poziomie 40,3 tys. dol., podczas gdy we Włoszech i Hiszpanii - odpowiedni - 40 oraz 38,1 tys. dol.

Dlatego opisując charakterystykę rynków wschodzących, należy spojrzeć też na inne aspekty. Jakie? Jarosław Leśniczak wskazuje, że do rynków wschodzących nie są zaliczane kraje, których waluty własne są tradycyjnie uznane za światowe waluty rezerwowe. Kluczem są tutaj jednak waluty własne, bo część rynków wschodzących przyjęła jako walutę krajową euro czy USD, co nie oznacza od razu, że awansowały do grona rynków rozwiniętych.

- Historycznie rynkami wschodzącymi nazywano kraje, które zrozumiały, że bycie gospodarką zamkniętą na kooperację z innymi rynkami nie prowadzi na ścieżkę szybkiego rozwoju i otworzyły się na współpracę gospodarczą ze światem. W taki sposób otwierały się kraje, których gospodarki opierały się na przemyśle (kooperant, producent części, komponentów itp., jak np. Węgry), eksporcie surowców (np. Nigeria) lub najczęściej łącząc obie funkcje (np. RPA, Meksyk) - wylicza ekspert TFI PZU. I jak zauważa, z tego historycznego zaklasyfikowania wyłoniła się druga cecha rynków rozwiniętych: kraje, których gospodarki rozwijały się, z jednej strony otworzyły się na inwestycje zagraniczne, a z drugiej - zaczęły emitować obligacje.

- Oznacza to, że stały się na tyle wiarygodne, aby zaistnieć na komercyjnym rynku finansowym, a nie wyłącznie korzystać z bilateralnych kredytów czy grantów. Te dwie powyższe cechy funkcjonują w zasadzie do dzisiaj – podsumowuje Jarosław Leśniczak.

To, co wyróżnia rynki wschodzące, to szybsze - niż w krajach rozwiniętych - tempo wzrostu gospodarczego napędzanego konsumpcją, postępująca industrializacja, niższe koszty pracy, a także mniej rozwinięte albo dopiero raczkujące sektory gospodarcze.

Dolar gra rolę

Ogromne znaczenie dla inwestorów inwestujących na rynkach wschodzących ma dolar amerykański. Nie tylko dlatego, że wpływa na zyski z inwestycji, ale również dlatego, że siła tej waluty jest niekorzystna dla krajów rozwijających się.

- Kurs walutowy w tych krajach jest niezwykle istotny dla inflacji, co sprawia, że zachowanie indeksu dolara amerykańskiego jest ściśle połączone z lokalnymi stopami procentowymi na tych rynkach. Mocny dolar zwiększa koszty obsługi długu, zwłaszcza tego denominowanego w twardych walutach. Zwiększa także wartość zadłużenia zewnętrznego jako procent PKB. Wynika to z tego, że przeciętna gospodarka rozwijająca się jest dłużnikiem netto i często zadłużenie w dolarach figuruje na bilansach przedsiębiorstw lub/oraz państwa – wyjaśnia Konrad Konefał, młodszy zarządzający w Biurze Alokacji i Instrumentów Dłużnych TFI PZU .

Również rynki akcji są uzależnione od notowań amerykańskiej waluty. Konrad Konefał wskazuje, że słabszy dolar prowadzi do napływów na rynki wschodzące. Napływy te są z kolei obsługiwane przez lokalne systemy bankowe i często napędzają akcję kredytową, a tym samym - wzrost gospodarczy i rajd notowań indeksów na lokalnych giełdach.

- Zazwyczaj sile dolara towarzyszy też słabość cen surowców. Ponieważ rynki wschodzące składają w dużej mierze z państw-eksporterów, niższe ceny surowców szkodzą tej klasie aktywów ogółem. Powodują osłabienie kursu walut lokalnych oraz wywierają presję na wzrost spreadów kredytowych poprzez pogorszenie terms of trade. Rynki akcji rynków wschodzących mogą także paść ofiarą tej zależności, ze względu na częsty fenomen wysokiej koncentracji eksporterów surowców w głównych indeksach akcyjnych – zaznacza Konrad Konefał.

W 2020 r. różnice we wzroście tego samego indeksu w walucie lokalnej i w amerykańskim dolarze na niektórych rynkach (np. w Brazylii) różniły się nawet o 20 punktów proc. Trend osłabiania się dolara rozpoczął się w maju ubiegłego roku i – zgodnie z prognozami analityków – miał być kontynuowany również w roku bieżącym. W styczniu jednak dolar zrobił woltę i zaczął się umacniać, a w tym czasie koniunktura na rynkach wschodzących gasła. Kwietniowa stabilizacja rentowności amerykańskich obligacji skarbowych znów zaczęła jednak osłabiać dolara, a tym samym - wspierać kraje rozwijające się. W maju na europejskich czy azjatyckich rynkach wschodzących można było solidnie zarobić.

- Na przestrzeni ostatnich 12 miesięcy rola kursu walutowego znacznie wzrosła z punktu widzenia Fedu. Polityka pieniężna wzmagająca osłabienie dolara była przyczyną, dla której gospodarka USA uniknęła deflacji w okresie pandemicznym – przy zwalniającej inflacji usług to rosnąca inflacja dóbr wsparła wskaźnik CPI. Reflacyjna polityka fiskalna rządu USA nastawiona na drastyczne zwiększenie wydatków fiskalnych będzie wspierać ten trend w nadchodzących kwartałach. Jej rezultatem jest zwiększenie tzw. twin deficit (suma deficytu na rachunku obrotów bieżących oraz deficytu budżetowego jako procent PKB) do poziomów niespotykanych od dziesięcioleci – przewiduje ekspert TFI PZU.

Większe ryzyko, wyższy zysk

Rynki wschodzące – przynajmniej w teorii – oferują wyższe stopy zwrotu niż kraje wysoko rozwinięte. Jednak najczęściej otrzymujemy to za cenę większego ryzyka i większej zmienności inwestycji. Jak się zatem przed tym zabezpieczyć? Na co zwracać uwagę przy budowie portfela? Konrad Konefał wskazuje, że sukces rynków wschodzących zależy w większości od czynników globalnych oraz częściowo od czynników lokalnych. Najważniejszymi zmiennymi są oczywiście dolar amerykański, ale też rentowność 10-letniej obligacji skarbowej USA, spread obligacji high yield w USA (różnica między rentownością obligacji korporacyjnych a obligacji skarbowych) oraz ceny surowców.

- Dolar napędza krwiobieg światowej gospodarki, a jego zachowanie przekłada się także na kondycję rynku surowców. Jednak spready kredytowe oraz rentowność 10-letnich obligacji USA są niemniej istotne. Spready kredytowe w USA są barometrem optymizmu co do wzrostu gospodarczego i stąd są ważnym wskaźnikiem w globalnym systemie finansowym. Rentowności amerykańskich obligacji skarbowych są z kolei benchmarkiem dla papierów dłużnych na całym świecie. Oznacza to, że ich wzrost lub spadek przekłada się na koszt kapitału na całym świecie. Stąd wzrosty rentowności (spadki cen obligacji) są mile widziane dopóki są wynikiem cyklicznego odbicia gospodarczego i nie zacieśniają nadmiernie warunków finansowania dla reszty świata – wyjaśnia ekspert TFI PZU.

Podstawowym parametrem fundamentalnym jest z kolei wzrost gospodarczy. Dobre perspektywy gospodarcze rynków wschodzących sprawiają bowiem, że przepływy kapitałowe umacniają waluty lokalne oraz podwyższają wyceny aktywów rynków wschodzących. Tegoroczne ożywienie różni się w poszczególnych krajach, odzwierciedlając różnice w zakłóceniach wywołanych pandemią oraz zakres wsparcia politycznego. Perspektywy zależą nie tylko od wyniku bitwy między wirusem a szczepionkami, ale także od tego, jak skutecznie polityka gospodarcza może ograniczyć szkody spowodowane koronakryzysem. Międzynarodowy Fundusz Walutowy prognozuje, że wzrost globalnego PKB wyniesie 6% w 2021 r. i spadnie do 4,4% w 2022 r. Gospodarki rozwinięte mają wzrosnąć o 5,1% (2021 r.) i 3,6% (2022 r.), a wschodzące o – odpowiednio – 6,7% oraz 5%. Najwyższą dynamikę wzrostu w tym roku mają mieć Indie (12,5%) oraz Chiny (8,4%).

Osłabienie dolara względem walut lokalnych, silne dane fundamentalne oraz optymistyczne prognozy wzrostu gospodarczego powodują, że inwestycje w krajach wschodzących, mogą być ciekawym sposobem na dywersyfikacje portfela. Do tematu należy jednak podejść z rozwagą.

- Dokładna analiza czynników i fundamentów lokalnych jest niezwykle ważna. Jest ona w stanie uchronić inwestorów przed różnego rodzaju ryzykami specyficznymi, w tym jakże częstym na rynkach wschodzących ryzykiem o charakterze politycznym. Rynki wschodzące to bardzo zróżnicowana klasa aktywów. Dlatego też właściwa selekcja ma kluczowe znaczenie i w znacznym stopniu może poprawić profil zysku do ryzyka dla inwestora – zauważa Konrad Konefał.

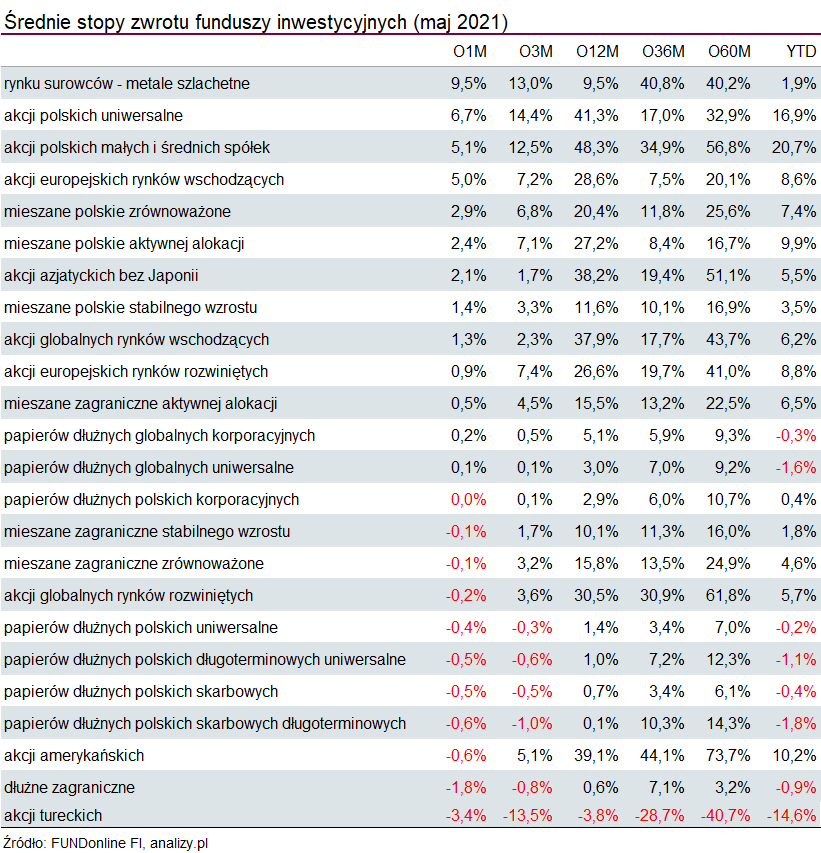

W krajach rozwijających się można zainwestować za pośrednictwem funduszy. TFI oferują kilkadziesiąt strategii, poszukujących okazji na rynkach wschodzących. W maju najwyższe stopy zwrotu wypracowały fundusze europejskich rynków wschodzących – średnio 5%. Od początku roku przeciętny zarobek wyniósł w tej grupie 8,6%, a w skali roku – ponad 28%.

07.06.2021

Źródło: Rizwan ullah khan / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania