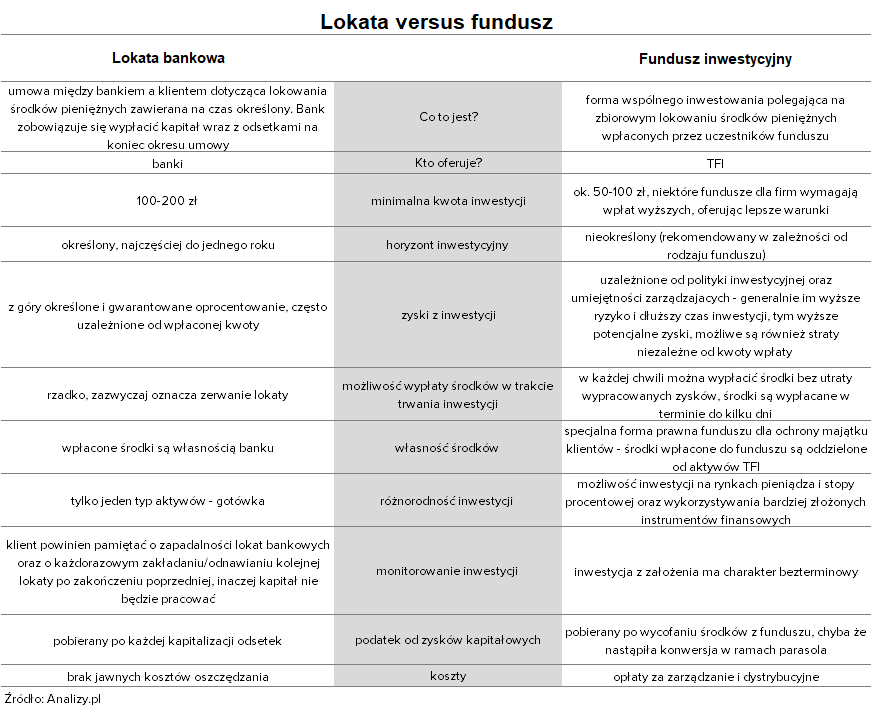

Na lokacie już nie zarobisz. TFI konkurują z bankami

Depozyty bankowe dla firm przynoszą straty. W przypadku dużych nadwyżek firmy płacą nawet 0,8% kary za ich przechowywanie w bankach. Dla nich jakakolwiek stopa zwrotu powyżej zera oznacza już zysk. I tu wkraczają TFI z ofertą funduszy.

Przedsiębiorstwa, które dysponują nadwyżkami finansowymi, obok lub zamiast lokaty w banku mogą wybrać fundusz dłużny (zwykle krótkoterminowy). Aktywa takiego funduszu są lokowane m.in. w krótkoterminowe papiery dłużne emitowane przez Skarb Państwa lub papiery przedsiębiorstw.

Reklama

Przy praktycznie zerowym poziomie stóp procentowych, fundusze te mają szansę dostarczyć korzyści w postaci dodatkowych kilkudziesięciu punktów bazowych. A to dla przedsiębiorców ma realne znaczenie. Co istotne, fundusze zapewniają przy tym płynność zbliżoną do lokat overnight. Porównajmy te dwie formy oszczędzania.

Płynność

Jedną z najczęściej wskazywanych zalet funduszy i przewag nad lokatami jest płynność. Lokaty zakłada się na ściśle określony czas (od 1 dnia do wielu miesięcy). Wcześniejsze ich wycofanie oznacza utratę części odsetek. Można częściowo temu zaradzić, zakładając wiele lokat o różnym terminie zapadalności, często w różnych bankach, co jest dość czasochłonnym procesem.

W przypadku funduszy inwestycyjnych, to od nas zależy ile będzie trwała inwestycja. Pieniądze raz wpłacone, cały czas efektywnie pracują. W każdej chwili można wycofać część lub wszystkie zgromadzone w nich środki, wraz z wypracowanym zyskiem, który jest naliczany każdego dnia wyceny jednostki (bez utraty odsetek).

W przypadku zerwania umowy depozytowej z bankiem, praktycznie od razu otrzymujemy dostęp do środków. W przypadku funduszy inwestycyjnych, trzeba złożyć zlecenie odkupienia jednostek uczestnictwa. Jego realizacja trwa z reguły 2-3 dni, choć coraz więcej TFI umożliwia firmom dostęp do zgromadzonych środków dużo szybciej.

Bezpieczeństwo

Kolejną zaletą funduszy jest wysokie bezpieczeństwo. Środki zainwestowane w jednostki funduszu są bezpieczniejsze niż na lokacie. W razie bankructwa towarzystwa funduszy inwestycyjnych aktywa funduszu muszą być w całości wypłacone inwestorom, bo nie wchodzą w skład masy upadłościowej towarzystwa. Nie mogą być objęte postępowaniem naprawczym, a także nie może być przeciwko nim kierowana egzekucja komornicza. Środki pieniężne uczestników funduszu są przechowywane przez bank – depozytariusza, a w przypadku jego upadłości, środki w nim zdeponowane także nie wchodzą w skład masy upadłości.

W przypadku niewypłacalności banku depozyty służą również do zaspokojenia interesów wierzycieli. Klientom banku, który ogłosił upadłość, z Bankowego Funduszu Gwarancyjnego zwracane są w całości tylko środki z lokat do równowartości w złotych 100 tys. euro.

Podatek od zysków kapitałowych

Zarówno zyski z funduszy inwestycyjnych jak i lokat są opodatkowane podatkiem od zysków kapitałowych w wysokości 19%. Forma funduszu jest jednak wygodniejsza. W przypadku lokat podatek ten jest pobierany przy każdej kapitalizacji (naliczeniu odsetek). Natomiast w funduszach jest on naliczany i płacony dopiero po okresie całej inwestycji, czyli w momencie odkupienia jednostek. To podwyższa rentowność inwestycji, gdyż wypracowane zyski są na bieżąco reinwestowane.

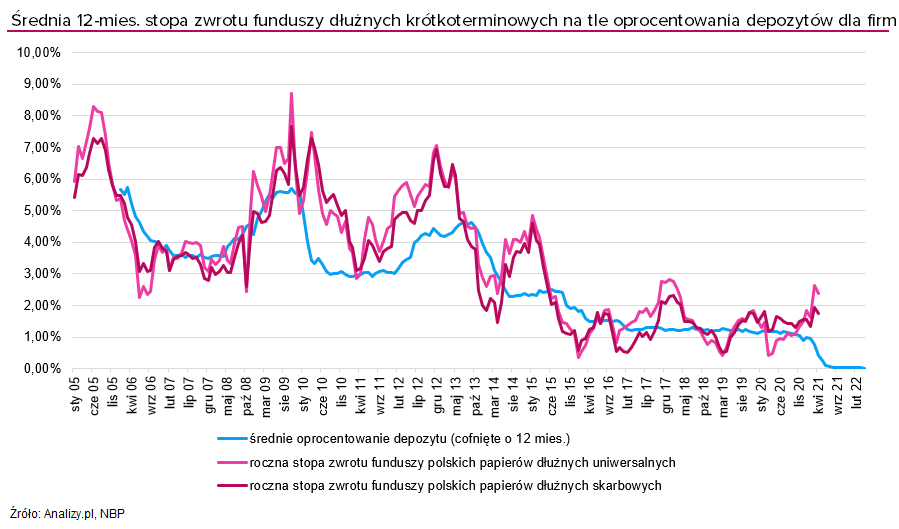

Oprocentowanie lokat terminowych i stopy zwrotu funduszy

I na koniec kwestia zysku. W przypadku lokat bankowych z góry znamy wysokość oprocentowania zakładanej lokaty i wiemy, ile na niej zarobimy. Według danych Narodowego Banku Polskiego w marcu oprocentowanie dla nowo zakładanych lokat dla firm wynosiło średnio 0,03% (do czego trzeba doliczyć opłaty za trzymanie wysokiego salda środków). Choć nie wiemy, ile będzie wynosiło oprocentowanie nowo zakładanych lokat za kilka miesięcy.

W przypadku funduszy inwestycyjnych ta niepewność jest wyższa. O tym czy i ile zarobimy, zdecyduje rozwój sytuacji na rynkach. Pewny ogląd sytuacji da nam porównanie historycznych stóp zwrotu z lokat i funduszy o najniższym ryzyku, czyli funduszy dłużnych krótkoterminowych. Na koniec kwietnia 12-miesięczne wyniki funduszy dłużnych wynosiły średnio 2,4% (fundusze o uniwersalnej strategii) oraz 1,7% (fundusze papierów skarbowych). Trzymając w tym czasie oszczędności na lokacie dla firm, można było zarobić średnio 0,4%. W przypadku kolejnych 12 miesięcy średni zysk na lokacie wyniesie ok. 0,03%. W przypadku funduszy dłużnych, z racji gorszych warunków na rynku długu niż rok temu, powinien znaleźć się w okolicach 1%, czyli wciąż wyższy niż na lokacie.

Warto tu podkreślić, że przedstawione dane dotyczą przeciętnej inwestycji (bazują na średnich). Niektóre banki mogą oferować wyższe oprocentowanie, także różnice w wynikach pomiędzy poszczególnymi funduszami mogą być duże. Na przykład w okresie ostatnich pełnych 12 miesięcy na 66 funduszy polskich papierów dłużnych (uniwersalnych i papierów skarbowych) 60 wypracowało zysk, w tym siedem z nich ponad 4%, ale i sześć poniosło stratę. To pokazuje, jak ważny jest wybór odpowiedniego funduszu. O tym piszemy w kolejnym tekście w ramach „Tygodnia z funduszami inwestycyjnymi dla firm”.

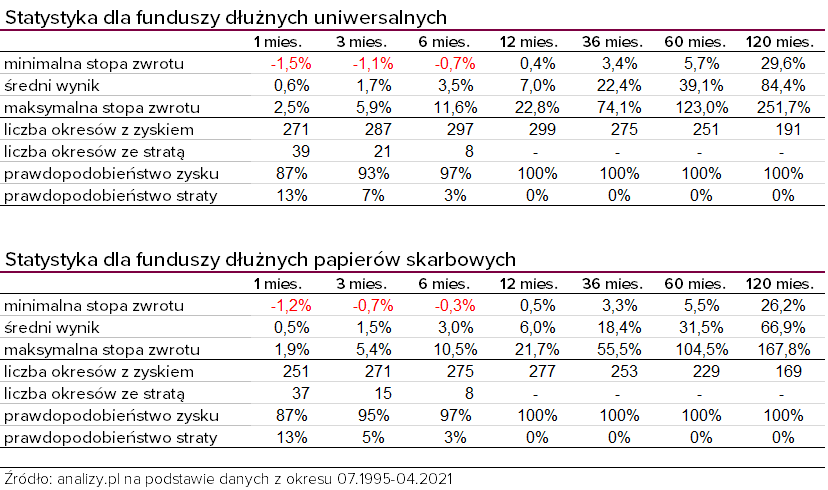

Warto jeszcze spojrzeć na kilka innych statystyk. Ujemny wynik funduszu polskich papierów dłużnych krótkoterminowych w horyzoncie rocznym jest dość rzadki. Z reguły dotyczy przypadków bankructwa któregoś z emitentów, nadmiernych kosztów czy innej wpadki zarządzającego. Jednak w krótszym horyzoncie ujemne wyniki zdarzają się częściej.

W całej historii polskiego rynku funduszy w skali miesiąca wynik funduszy polskich papierów dłużnych wynosił średnio 0,5-0,6% (ten wynik jest zawyżany bardzo wysokimi stopami zwrotu w latach 90.). Na blisko 300 miesięcy historii zdarzały się okresy, w których fundusze te poniosły straty. Najgorszy średni miesięczny wynik został osiągnięty w październiku 2008 roku, kiedy wyniósł -1,5%. Trudny był też okres koronawirusowego krachu w marcu 2020 roku, kiedy fundusze te straciły średnio -1,0%. Za to w najlepszym miesiącu w historii średni wynik sięgnął 2,5% (listopad 2008, czyli po czarnym październiku). Wraz z wydłużaniem horyzontu maleje prawdopodobieństwo poniesienia straty z 13% w przypadku 1-mies. okresu, przez 5-7% w przypadku 3-mies. horyzontu, 3% w przypadku 6-mies. horyzontu. Przy dłuższym ryzyko straty jest niemal zerowe.

I znów, pozostaje kwestia wyboru funduszu. Są takie, w których stabilność jednostki jest priorytetem, dzięki czemu nigdy nie miały miesiąca z ujemnym wynikiem.

Podsumowując, ryzyko funduszu inwestycyjnego, nawet tego o najbezpieczniejszej strategii jest nieznacznie wyższe niż ryzyko związane z lokowaniem pieniędzy na lokacie w banku. Wraz z wydłużaniem horyzontu inwestycji to ryzyko wyraźnie maleje.

25.05.2021

Źródło: photosbypanda / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania