Fundusz ma zastąpić lokatę? Oto jak go wybrać, by się nie sparzyć

Zanim firma zdecyduje się przenieść nadwyżki gotówki z depozytu bankowego do funduszu, powinna solidnie prześwietlić jego strategię, dotychczasowe wyniki, pobierane opłaty, a także przeanalizować wskaźniki określające poziom ryzyka.

Średnie oprocentowanie depozytu dla firm w marcu 2021 roku wynosiło 0,03 proc. - wynika z danych NBP. Gdy w tych finansowych szacunkach uwzględnimy opłaty od wysokiego salda, 19-proc. podatek od zysków kapitałowych i ponad 4-proc. inflację, okaże się, że bank nie jest dziś w stanie zapewnić realnej ochrony wartości kapitału. Co gorsza, oprocentowanie lokat zależy od poziomu stóp procentowych, a te są blisko zera i jeszcze długo pozostaną na tym poziomie.

Reklama

Firmy, które mają w perspektywie lokatę i pewną stratę w ujęciu realnym, szukają miejsca dla nadwyżek finansowych, do którego mogą sięgnąć po pieniądze, gdy tylko zaistnieje taka konieczność. Przedsiębiorstwa potrzebują bowiem gotówki do prowadzenia działalności operacyjnej. Muszą mieć zatem pewność, że będzie ona dostępna w dowolnym momencie. TFI coraz chętniej wychodzą przedsiębiorstwom naprzeciw. W ich ofercie znajdziemy pełen przekrój strategii – od funduszy akcji czy surowców, przez mieszane, na funduszach dłużnych kończąc. Do zarządzania płynnością finansową firmy najlepiej nadają się te ostatnie.

Dokonując wyboru, należy jednak solidnie fundusz prześwietlić pod kątem przyjętej polityki inwestycyjnej i struktury portfela, dotychczasowych wyników, a także ryzyka. Fundusz, który ma zastąpić firmie lokatę, powinien bowiem zapewnić jej ochronę wartości wpłaconego kapitału, stabilne stopy zwrotu i płynność inwestycji.

Fundusz dłużny niejedno ma imię

Strategii funduszy dłużnych, jako grupy produktów inwestycyjnych, jest bardzo wiele. W naszej klasyfikacji wyróżniamy przynajmniej kilka podstawowych kategorii, wśród nich m.in.: obligacji korporacyjnych, polskich papierów skarbowych, czy też o uniwersalnej strategii, a więc inwestujących zarówno na rynku długu skarbowego jak i przedsiębiorstw, nie tylko w Polsce, ale również za granicą. Już na tym etapie, selekcja powinna być bardzo dokładna i ostrożna.

Szukając alternatywy dla depozytu, a więc jednego z najbezpieczniejszych produktów finansowych na rynku, paletę możliwości należy zawęzić do funduszy dłużnych o najniższym poziomie ryzyka, w tym ryzyka kredytowego. Najwyższe jest ono w funduszach obligacji korporacyjnych, przy czym jego poziom zależy od wyboru emitentów - jeśli są to duże stabilne instytucje w tym banki, to i ryzyko kredytowe jest odpowienio niższe.

Fundusze polskich obligacji skarbowych większość swoich aktywów inwestują w papiery emitowane i gwarantowane przez skarb państwa, więc w tym przypadku ryzyko bankructwa – choć teoretycznie istnieje – jest na minimalnym poziomie. W ich przypadku mamy jednak do czynienia z ryzykiem stopy procentowej - w zależności od zmian rynkowych stóp procentowych, zmieniają się również ceny obligacji. Jeżeli koszt pieniądza na rynku rośnie, to papiery dłużne tanieją. Jeśli zaś spada, to ceny obligacji rosną. Najbardziej podatne na ryzyko stopy procentowej są papiery skarbowe o długim terminie do wykupu. Jeżeli więc potrzebujemy rozwiązań o najniższym poziomie zmienności, lepiej szukać ich wśród standardowej grupy funduszy dłużnych bez „długoterminowych” w nazwie.

Fundusze polskich obligacji skarbowych najczęściej dopełniają portfel bonami skarbowymi, certyfikatami depozytowymi i innymi krótkoterminowymi oraz bezpiecznymi instrumentami finansowymi. Fundusze o uniwersalnej strategii część aktywów inwestują także w papiery korporacyjne, a nawet za granicą. Obligacje przedsiębiorstw mogą być atrakcyjnym uzupełnieniem portfela, bo oferują nawet kilkukrotnie wyższe oprocentowanie niż skarbowe. Należy jednak zwrócić uwagę, jak dużo tego typu papierów fundusz posiada i kto jest ich emitentem. Tu sprawdzi się prosta zasada: duże, rozpoznawalne firmy o solidnych fundamentach, np. wchodzące w skład indeksu WIG20, płacą niższy kupon, ale są bezpieczniejsze. Mniejsze, nieznane przedsiębiorstwa oferują wyższe oprocentowanie obligacji, ale ryzyko, że popadną w tarapaty finansowe i w rezultacie nie spłacą swoich zobowiązań, jest dużo wyższe.

O składzie i strukturze portfela dowiemy się ze sprawozdania finansowego, publikowanego dwa razy w roku (na koniec czerwca i grudnia). W lepszym poznaniu funduszu, a także realizowanej strategii, pomocne mogą okazać się także ratingi Analiz Online.

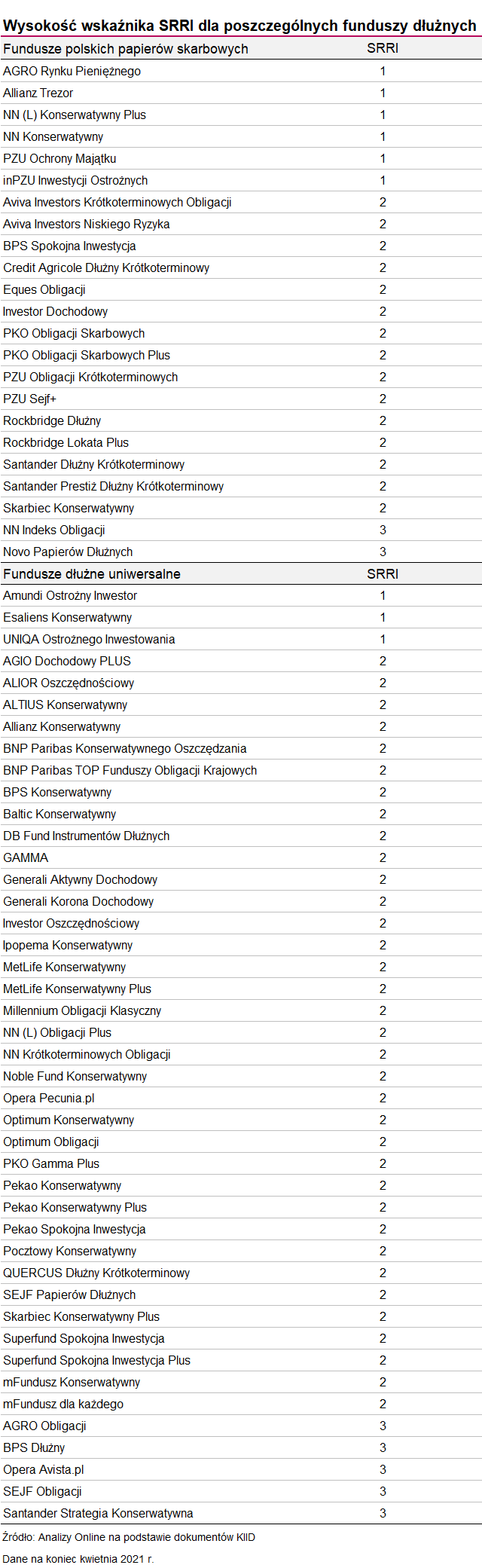

Wskaźnik SRRI służy pomocą

Dla konserwatywnych klientów biznesowych, którzy dotychczas nadwyżki finansowe przechowywali w banku, bardzo ważnym kryterium powinna być niska zmienność wyceny jednostki funduszu, która utożsamiana jest tak naprawdę z poziomem ryzyka. Jak ją określić? Jest wiele wskaźników badających jak ryzykowny jest dany fundusz. Jednym z najprostszych jest SRRI (Synthetic Risk and Reward Indicator). Wskaźnik ten bazuje na odchyleniu standardowym tygodniowych stóp zwrotu w okresie ostatnich 5 lat. Wylicza się go w siedmiostopniowej skali - im niższa wartość SRRI, tym mniejsza zmienność notowań i tym samym ryzyko. Z kolei im większe wahania wyceny, tym wskaźnik jest wyższy. Należy jednak pamiętać, że SRRI bazuje na historycznych stopach zwrotu, zatem jego wartość może ulec zmianie w przyszłości. Z danych na koniec kwietnia wynika, że fundusze polskich obligacji skarbowych i o uniwersalnej strategii mają wskaźnik SRRI na poziomie nie wyższym niż 3.

Gdy w ubiegłym roku koronawirus dotarł do Polski i wywołał potężny krach na rynku obligacji, w ciągu zaledwie dwóch tygodni marca fundusze dłużne straciły średnio 1 proc. Analizując jednak zachowanie poszczególnych produktów z tej grupy, okazuje się, że fundusze ze wskaźnikiem SRRI na poziomie 1 ograniczyły przecenę do 0,3 - 0,6 proc., a te ze wskaźnikiem w wysokości 3 zanurkowały o nawet 2 proc. Wydaje się zatem, że do zarządzania płynnością i lokowania nadwyżek finansowych firm najlepsze są fundusze z najniższym poziomem SRRI. Bo choć żaden fundusz nie może zagwarantować zwrotu kapitału, to jednak w ich przypadku istnieje największe prawdopodobieństwo, że w każdej chwili będzie można z nich wypłacić nie mniej niż się wpłaciło. Najgorzej z tym poradzą sobie z kolei fundusze ze wskaźnikiem zmienności na poziomie 3. Tutaj należy jednak dodać, że im niższy SRRI, tym mniejszy potencjał do zarobku. Dla firm, szukajacych alternatywnego sposobu przechowania nadwyżek gotówki, priorytetem jest jednak bezpieczeństwo środków, a nie walka o wysokie zyski, która wiąże się z relatywnie większym ryzykiem. Informacje o tym, jaki SRRI ma dany fundusz, znajdziemy w dokumencie o nazwie KlID (Key Investor Information Dokument).

Analiza wyników ma znaczenie

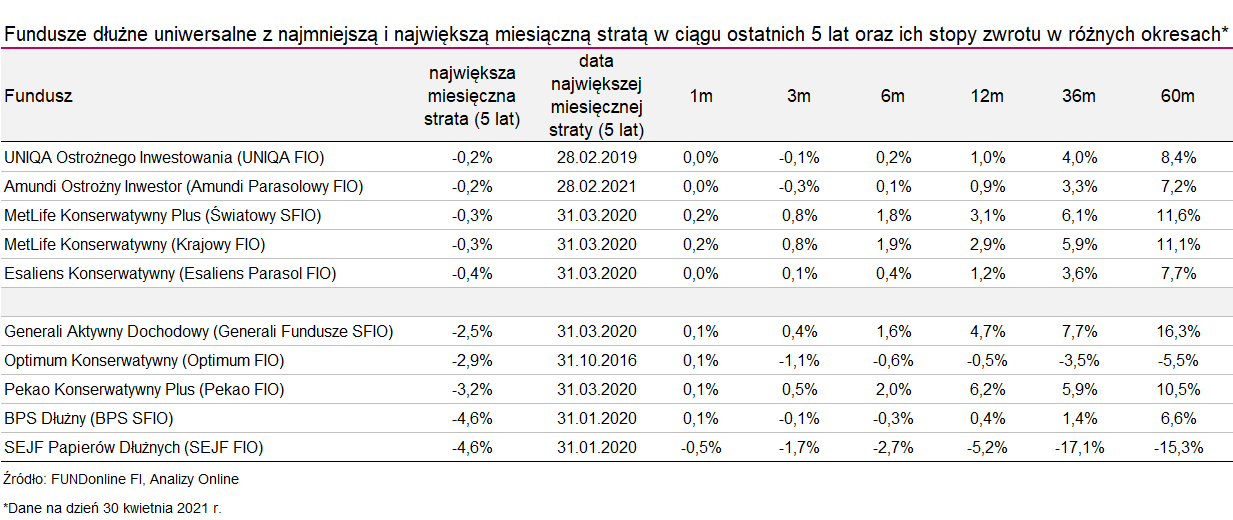

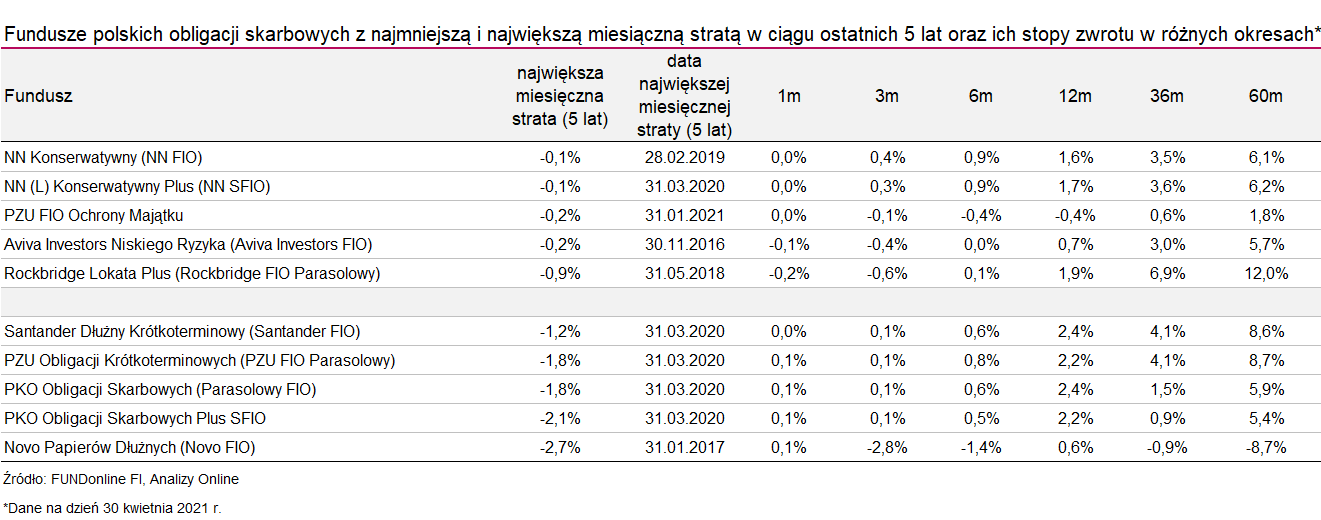

Przed wyborem funduszu warto przyjrzeć się również historii wyników. Chociaż nie ma gwarancji, że powtórzą się one w przyszłości, to jednak porównanie ich do konkurentów daje pewien obraz skuteczności przyjętej przez zarządzającego strategii. Analiza stóp zwrotu powinna objąć nie tylko krótki, ale również długi horyzont inwestycyjny. Dzięki temu będziemy w stanie określić, jak produkt sprawdza się w różnych warunkach rynkowych i czy osiąga stabilne oraz powtarzalne wyniki.

Na koniec kwietnia 12-miesięczne wyniki funduszy dłużnych uniwersalnych wynosiły średnio 2,4 proc.,a papierów skarbowych 1,7 proc. Ujemna stopa zwrotu funduszu polskich papierów dłużnych krótkoterminowych w horyzoncie rocznym jest dość rzadka. Z reguły dotyczy przypadków bankructwa któregoś z emitentów, nadmiernych kosztów, czy innej wpadki zarządzającego. Jednak w krótszym horyzoncie ujemne wyniki zdarzają się częściej.

W całej historii polskiego rynku funduszy w skali miesiąca wynik funduszy polskich papierów dłużnych wynosił średnio 0,5-0,6 proc. (ten wynik jest zawyżany bardzo wysokimi stopami zwrotu w latach 90.). Na blisko 300 miesięcy historii zdarzały się okresy, w których fundusze te poniosły straty. Najgorszy średni miesięczny wynik został osiągnięty w październiku 2008 roku, kiedy wyniósł -1,5 proc. Trudny był też okres koronawirusowego krachu w marcu 2020 roku, kiedy fundusze te straciły średnio 1 proc.

Im taniej, tym lepiej

Podczas wyboru funduszy warto mieć na uwadze również koszty. TFI pobiera opłatę za zarządzanie, która jest uwzględniana w wycenie jednostek. A to oznacza, że im jest ona wyższa, tym więcej zysku fundusz musi wygenerować z inwestycji, by odrobić ten koszt i wypracować zarobek dla klientów. W otoczeniu niemal zerowych stóp procentowych jest to nie lada wyzwanie.

Opłata za zarządzanie w grupie funduszy dłużnych wynosi średnio 0,9 proc., ale są takie produkty, które pobierają z tego tytułu nawet 1,8 proc. w skali roku. Taki poziom kosztów w obecnym otoczeniu rynkowym albo zmusza fundusz do podjęcia większego ryzyka, albo skazuje go na porażkę, wyrażoną w postaci dużo gorszych, czy wręcz ujemnych stóp zwrotu. W przypadku funduszy dłużnych, szczególnie krótkoterminowych, można założyć, że opłata za zarządzanie nie powinna być wyższa niż 0,5 proc. w skali roku.

Warto też pamiętać, że aktywa funduszu są obciążane nie tylko wynagrodzeniem za zarządzanie, ale także innymi kosztami. O tym, ile tak naprawdę wynoszą realne koszty inwestowania w fundusze, powie nam wskaźnik "opłaty bieżące", który uwzględnia również opłaty administracyjne (takie jak depozytariusz czy agent transferowy). Informacje na temat ich wysokości znajdziemy w kluczowych informacjach dla inwestorów (KIID).

Z punktu widzenia zarządzania płynnością finansową firmy, fundusze są bardzo elastycznym produktem inwestycyjnym. Przedsiębiorstwa nie muszą deklarować na jaki okres chcą ulokować pieniądze. Mogą też sięgnąć po nie w dowolnym momencie. W przypadku wypracowania zysku przez fundusz, firma nie straci go, jeśli zechce skorzystać ze środków wcześniej niż planowała. Żeby wypłacić ulokowany w ten sposób kapitał, trzeba złożyć zlecenie odkupienia jednostek uczestnictwa. Jego realizacja trwa z reguły 2-3 dni, choć coraz więcej TFI umożliwia firmom dostęp do zgromadzonych środków już następnego dnia od momentu złożenia zlecenia odkupu.

27.05.2021

Źródło: Tiko Aramyan / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania