Firmy uciekają z banków. Jest jeden ważny powód

Przez rok z depozytów terminowych wyparowało ponad 140 mld zł, z czego 25 mld zł pochodzi od firm – wynika z danych NBP. Powód? Lokaty przynoszą im realne straty, a za przechowywanie pieniędzy na rachunkach muszą wręcz bankom dopłacać.

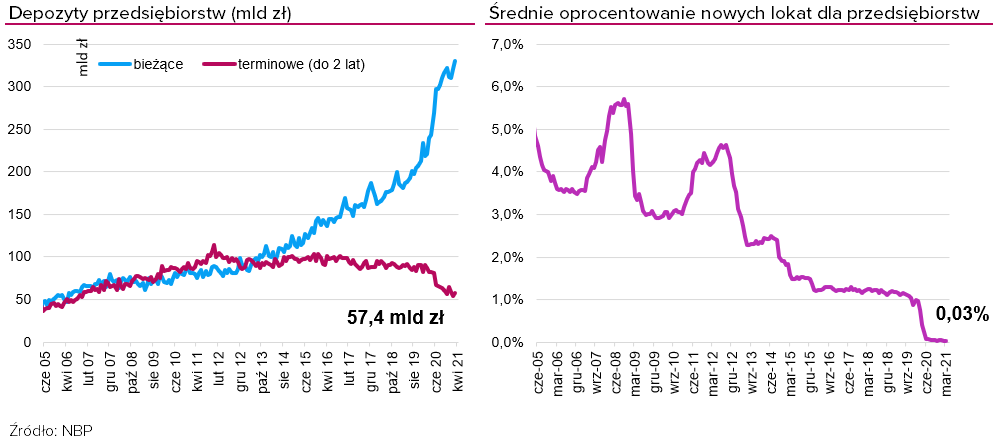

Na koniec marca tego roku przedsiębiorstwa trzymały na depozytach terminowych nieco ponad 57 mld zł – najmniej od 14 lat. Firmy wycofują pieniądze z lokat, bo te już nie tylko praktycznie nie płacą odsetek, co wręcz zaczęły przynosić realne straty.

Reklama

W 2020 r. Rada Polityki Pieniężnej (RPP), podobnie jak i inne banki centralne na całym świecie, mocno ścięła stopy procentowe, by ograniczyć negatywne skutki pandemii COVID-19 dla gospodarki. W ślad za obniżką głównej stopy procentowej NBP z 1,5 do 0,1 proc. poszło też oprocentowanie depozytów. Podczas gdy jeszcze w lutym 2020 r. średnie oprocentowanie depozytów dla firm według NBP wynosiło ok. 1 proc., tak w marcu tego roku spadło do… 0,03 proc. i było najniższe w historii.

W tym czasie inflacja, przed którą już od sześciu lat lokaty nie chronią oszczędności, zaczęła ostrzyć pazury. Według danych GUS wskaźnik CPI w kwietniu wzrósł aż 4,3 proc. w ujęciu rocznym. Z kolei oprocentowanie lokat dla firm, zakładanych w kwietniu 2020 r., wynosiło średnio 0,41 proc. Zatem, po uwzględnieniu inflacji oraz 19-proc. podatku od zysków, realne oprocentowanie spada do -3,8 proc. Oznacza to, że kapitał przechowywany w ten sposób realnie traci na wartości.

Co gorsza, sytuacja ta prędko się nie zmieni. Ekonomiści prognozują, że inflacja dopiero się rozpędza i w kolejnych miesiącach może przekroczyć nawet 5 proc. Sytuację mogłyby poprawić podwyżki stóp procentowych, ale te jeszcze długo pozostaną niskie. Prezes NBP Adam Glapiński wciąż twierdzi bowiem, że czas na taki ruch – a raczej na dyskusję o podwyżkach – nadejdzie dopiero w połowie 2022 r. Zdaniem szefa banku centralnego, wzrost inflacji powyżej 4 proc. rocznie jest bowiem przejściowy i stoją za nim czynniki niezależne od sytuacji w polskiej gospodarce oraz krajowej polityki pieniężnej. A inflacja bazowa, nieobejmująca cen energii i żywności oraz bardziej wrażliwa na zmiany popytu, będzie konsekwentnie spadała.

Duża część wycofanych z lokat nadwyżek finansowych firm trafia na nieoprocentowane rachunki bieżące, z których można je wypłacić bez konsekwencji w dowolnym momencie. Ale bankom, borykającym się z olbrzymią nadpłynnością (nadwyżką depozytów nad kredytami), nie jest to na rękę, bo im większe mają aktywa tym większą kwotę tzw. podatku bankowego muszą zapłacić.

W obliczu pandemii koronawirusa zmniejszyło się zapotrzebowanie na kredyty i jednocześnie od miesięcy mamy do czynienia z ogromnym przyrostem depozytów bieżących, zasilanych m.in. pieniędzmi z rządowej tarczy antykryzysowej. Banki nie potrzebują zatem nowych środków od sektora niefinansowego, które jedynie generują koszt, np. związany z ochroną BFG.

Ze względu na sposób naliczania opłat, które ponoszą na Bankowy Fundusz Gwarancyjny, banki wprowadziły prowizję od sald na rachunkach bieżących firm, pobieraną na koniec roku. Nie jest to jednak pokłosie covidowego cięcia stóp, bo opłaty te obowiązywały już w 2019 r. Po ubiegłorocznej obniżce głównej stopy NBP niemal do zera, w bankach zaczęły się jednak pojawiać nowe, comiesięczne opłaty od dużych depozytów, które w praktyce wprowadzają ujemne oprocentowanie pieniędzy leżących na firmowych kontach. Z drugiej strony, banki zaczęły też ograniczać paletę produktów depozytowych dla przedsiębiorstw, a niektóre z nich - jak PKO BP w lipcu zeszłego roku - w ogóle zawiesiły ich oferowanie.

Taki ruch miał skutecznie zniechęcić klientów instytucjonalnych do deponowania gotówki w bankach. Efekt częściowo został osiągnęły, bo firmy zaczęły szukać innego miejsca do przechowywania nadwyżek finansowych i zarządzania bieżącą płynnością w środowisku niemal zerowych stóp procentowych i wysokiej inflacji. Taką alternatywą coraz częściej stają się fundusze inwestycyjne, na co wskazują raportowane przez TFI dane o napływach.

24.05.2021

Źródło: Frank11/ Shutterstosk.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania