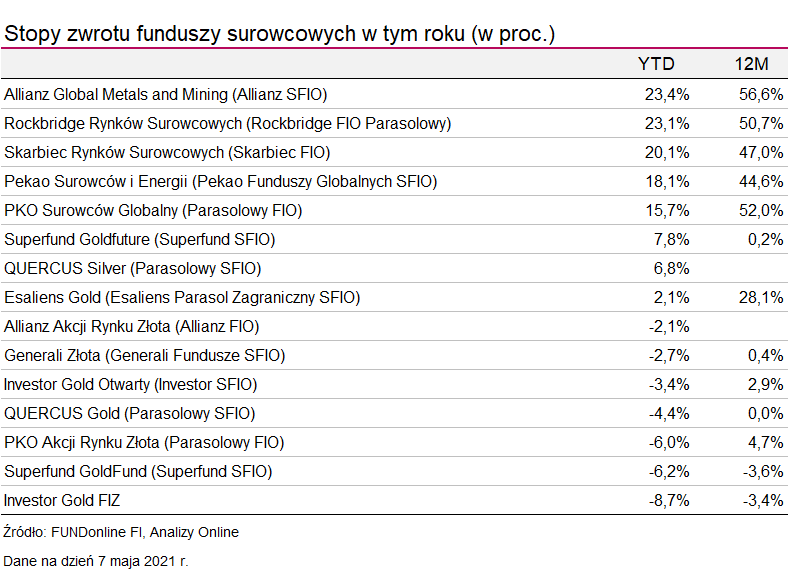

Warto mieć surowce w portfelu. Oto dlaczego

Jeżeli ostatnie miesiące wyznaczają trend dla kolejnej dekady, to surowce mogą stać się ważnym składnikiem portfela w średnim i dłuższym terminie – uważa specjalista ze Skarbca TFI. Wtórują mu inni zarządzający funduszami.

- Znajdujemy się w fazie ekspansji w cyklu koniunkturalnym, co potwierdzają wskazania naszego autorskiego modelu sztucznej inteligencji. Faza ekspansji, jak powszechnie wiadomo, tworzy solidne makroekonomiczne podłoże pod inwestycje w akcje i na rynku surowców przemysłowych – uważają zarządzający Energia TFI.

Reklama

Również Rafał Lerski, członek zarządu BNP Paribas wskazuje, że przyspieszająca na świecie transformacja energetyczna utrzyma zwiększony popyt na niektóre surowce, m. in. miedź, cynk, nikiel. - W kręgu zainteresować znajdą się też spółki zajmujące się wydobyciem i przetwarzaniem wspomnianych surowców – dodaje. Z kolei Sebastian Buczek, prezes Quercus TFI przekonuje, że z długoterminowej perspektywy warto zwrócić uwagę na metale szlachetne (złoto, srebro), które są w ostatnich miesiącach są w trakcie korekty lub konsolidacji.

- Stopy procentowe mogą być niskie przez długi czas. Gospodarki przyspieszają – pandemia prawdopodobnie się kończy. Podczas pandemii wprowadzono duże programy stymulacji fiskalnej. Połączenie stymulacji monetarnej, fiskalnej i ożywienia gospodarczego może doprowadzić do powrotu inflacji – nie tak wysokiej, jak niektórzy się obawiają, ale wyższej niż w ostatnich latach. Niskie stopy procentowe, wciąż względnie niskie rentowności obligacji, pojawiająca się inflacja i dobra sytuacja gospodarcza powinny wciąż zachęcać do inwestowania w akcje, nieruchomości i surowce – dodaje Adam Łukojć z TFI Allianz.

Rajd dopiero się rozkręca

Od kwietnia ubiegłego roku na rynkach surowcowych panuje silna tendencja wzrostowa. Zdaniem zarządzających to jedynie wstęp do wieloletniej hossy.

- W skali od początku roku na zielono świecą wszystkie główne grupy surowców: energetyczne, metale i rolne, choć metale szlachetne ciągle nie zmieniły swojego czerwonego koloru. Najwyższa dynamika w tym roku charakteryzuje na razie ropę (+30%) i jej przetwory (benzyna w Nowym Jorku +46%) oraz kukurydzę (+47%). Jeżeli ostatnie miesiące wyznaczają trend dla kolejnej dekady, to surowce mogą stać się ważnym składnikiem portfela w średnim i dłuższym terminie – wskazuje Kamil Sobolewski ze Skarbca TFI.

Ole Hansen, szef działu strategii rynków towarowych w Saxo Bank wskazuje natomiast, że na płaszczyźnie makroekonomicznej, zarówno dolar, jak i rentowności amerykańskich obligacji skarbowych, zapewniły surowcom dalsze wsparcie - amerykańska waluta nieco straciła na wartości, a rentowności nominalne pozostały na stabilnym poziomie.

- Tzw. „hossa wszystkiego” na rynkach towarowych w dalszym ciąga nabiera tempa: indeks towarowy spot Bloomberg przez piąty tydzień z rzędu odnotowuje wzrost, osiągając najwyższy poziom od 2011 r. Przyczynia się do tego szereg czynników, od związanego ze szczepieniami ożywienia światowego wzrostu, zatorów transportowych utrudniających dostawy, obaw dotyczących pogody w kluczowych rejonach upraw, po coraz większy strach przed inflacją i szał spekulacyjny przekładający się na wzrost popytu na inwestycje – wylicza Ole Hansen.

Kamil Sobolewski ze Skarbca TFI wyjaśnia, że w okresie otwierania gospodarek na świecie następuje wzrost, jeśli nie eksplozja inflacji, którą banki centralne starają się „zagadać” jako przejściową, wnikającą z efektów bazy czy zdarzeń jednorazowych. Jego zdaniem realizuje się optymistyczny scenariusz gospodarczy, w którym bezprecedensowa stymulacja gospodarek pieniądzem drukowanym przez banki centralne, niemającym pokrycia w produkcji dóbr i usług, może - obok inflacji kosztowej (zerwane łańcuchy dostaw, ograniczone zasoby) - spowodować inflację popytową, co sprzyjałoby odwróceniu dekady spadków na rynku surowców.

- To prawda, że wiele surowców podwoiło swoją wartość w ciągu ostatniego roku, ale to też prawda, że przez wcześniejsze lata drożało wiele dóbr i niemal wszystkie aktywa finansowe, ale nie surowce. Skoro akcje i obligacje są pod pozytywnym wpływem banków centralnych, surowce wydają się klasą odporną i na koniunkturę gospodarczą, i na intencje polityki gospodarczej. W ostatnich miesiącach pozytywne niespodzianki inflacyjne komentowane są jako jednorazowe i przejściowe, a czy inflacja rozwinie się w dłuższy trend w dużym stopniu zależy od zachowań społecznych – wyjaśnia Kamil Sobolewski. I dodaje, że surowce są klasą aktywów, która – jego zdaniem - powinna najmocniej korzystać na wzroście zagregowanego popytu lub na nieufności co do stabilności siły nabywczej pieniądza.

- Moim zdaniem surowce są też względnie odporne na „wciśnięcie hamulca” przez banki centralne, które zmniejszając, zawieszając skupy aktywów lub podnosząc stopy procentowe, mogą szybciej zagrozić koniunkturze na rynku obligacji czy akcji, którą swoimi działaniami od wielu lat poprawiały – wskazuje specjalista Skarbca TFI.

Motory hossy

Ole Hansen zauważa, że kontrakty terminowe na zboża notowane na giełdzie w Chicago pozostają motorem dalszej hossy w sektorze produktów rolnych.

- Stałe obawy o suszę w Brazylii i mocny popyt ze strony producentów pasz wpłynęły na wzrost na rynku kukurydzy, a także wsparły ceny cukru i kawy. Kukurydza, pszenica i soja odnotowały nowe ośmioletnie maksima, natomiast kawa arabica osiągnęła najwyższy poziom od czterech lat powyżej 1,5 USD/lb – wylicza specjalista Saxo Banku.

Z kolei miedź odnotowała rekordowe maksimum powyżej 10 300 USD za tonę na londyńskiej giełdzie metali oraz 4,72 USD/lb na giełdzie nowojorskiej. Jak wskazuje Ole Hansen, metal ten stoi na czele surowcowej hossy.

- Jako integralny element procesu zielonej transformacji, w tym produkcji samochodów elektrycznych w nadchodzących latach, miedź zyskała na wartości w związku z popytem zarówno fizycznym, jak i papierowym ze strony inwestorów szukających zabezpieczenia przed inflacją na rynkach o mocnych prognozach fundamentalnych. Według Glencore i Trafigura, dwóch tytanów w obszarze surowców fizycznych, do mocnej prognozy może być konieczny wzrost cen o 50 proc., stanowiący zachętę dla spółek wydobywczych do bardziej intensywnego szukania źródeł dodatkowej podaży – tłumaczy Ole Hansen. I dodaje, że zarówno ropa Brent, jak i WTI pozostawały w tyle za metalami i produktami rolnymi i pomimo coraz większej nadziei na wzrost ceny ropy Brent powyżej 70 USD, rynek rozsądnie postanowił zaczekać i śledzić rozwój wydarzeń.

- Rynek, wspierany już przez popyt inwestycyjny, w coraz większym stopniu skupia się na otwarciu gospodarek w Europie i Stanach Zjednoczonych, przekładającym się na mocne ożywienie popytu na paliwo. Byki naftowe muszą jednak uzbroić się w cierpliwość ze względu na bieżące zwiększanie produkcji przez OPEC+, perspektywy nowego porozumienia nuklearnego z Iranem prowadzącego do wzrostu produkcji, a także obecnego ryzyka dla popytu w zmagających się z pandemią rejonach Azji – wylicza ekspert Saxo Banku.

W ubiegłym miesiącu kontynuacja hossy metali przemysłowych zapewniła relatywnie większe wsparcie srebru niż złotu. Odzwierciedla to relacja złota do srebra, która od końca marca idzie w dół.

- Srebro znajduje się obecnie w rosnącym korytarzu i po dojściu do jego górnego końca na poziomie 27,55 USD może przez jakiś czas wymagać konsolidacji, zanim podejmie próbę dalszego umocnienia w kierunku maksimum z 2021 r., tj. 30 USD. Kontynuacja umocnienia złota wymaga natomiast ustanowienia wsparcia powyżej 1 795 USD przed podążeniem za długoterminowym trendem powiązanym z krótkimi pozycjami. Kolejnym kluczowym etapem wzrostu jest poziom 1 851 USD, dwustudniowa średnia ruchoma i zniesienie o 61,8% z linii przeceny z okresu od stycznia do marca – prognozuje Ole Hansen.

12.05.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania