Prognozy Investors TFI na 2021 rok

Jest duża jednomyślność, jeśli chodzi o prognozy na 2021 rok – wszyscy zakładają hossę. I choć jednomyślność zwykle rodzi obawy, to trudno zakładać inny scenariusz – uważa Jarosław Niedzielewski.

Wśród analityków, strategów inwestycyjnych czy ekonomistów panuje spora jednomyślność co do przewidywać wzrostów na giełdach w najbliższym roku. Praktycznie wszyscy skupili się na tym, co będzie po pandemii, optymistycznie patrząc na najbliższe miesiące. To może oznaczać, że część przyszłorocznej hossy mogła już zostać skonsumowana w ostatnich tygodniach 2020 roku, a panująca dzisiaj wśród inwestorów jednomyślność może zostać wystawiona na próbę – uważa dyrektor departamentu inwestycji Investors TFI Jarosław Niedzielewski.

Reklama

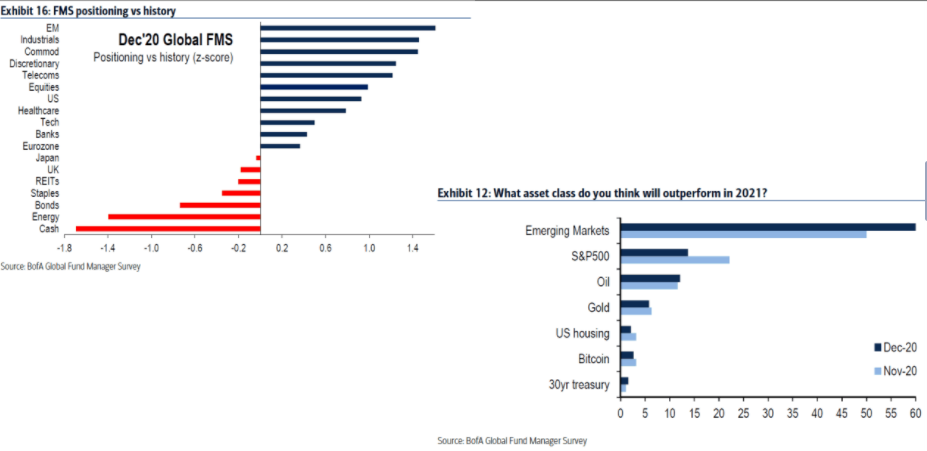

Inwestorzy generalnie uznają, że 2021 rok ma być dobry dla rynków akcji i innych ryzykownych aktywów. Wskaźniki sentymentu są na najwyższych poziomach od 2018 roku, a przeważenie akcji w funduszach inwestycyjnych na świecie jest najwyższe od 3 lat. W ankiecie Bloomberga nie było żadnego stratega z USA, który spodziewałby się spadku indeksu S&P500 w 2021 roku (co jest ewenementem). Według niektórych strategów hossa może potrwać nawet dłużej niż rok. Inwestorzy obstawiają, że w 2021 roku najwyższą stopę zwrotu przyniosą: rynki wschodzące, sektor przemysłowy oraz surowce.

Scenariusz B jest najbardziej prawdopodobny

Generalnie zakładane są 3 scenariusze.

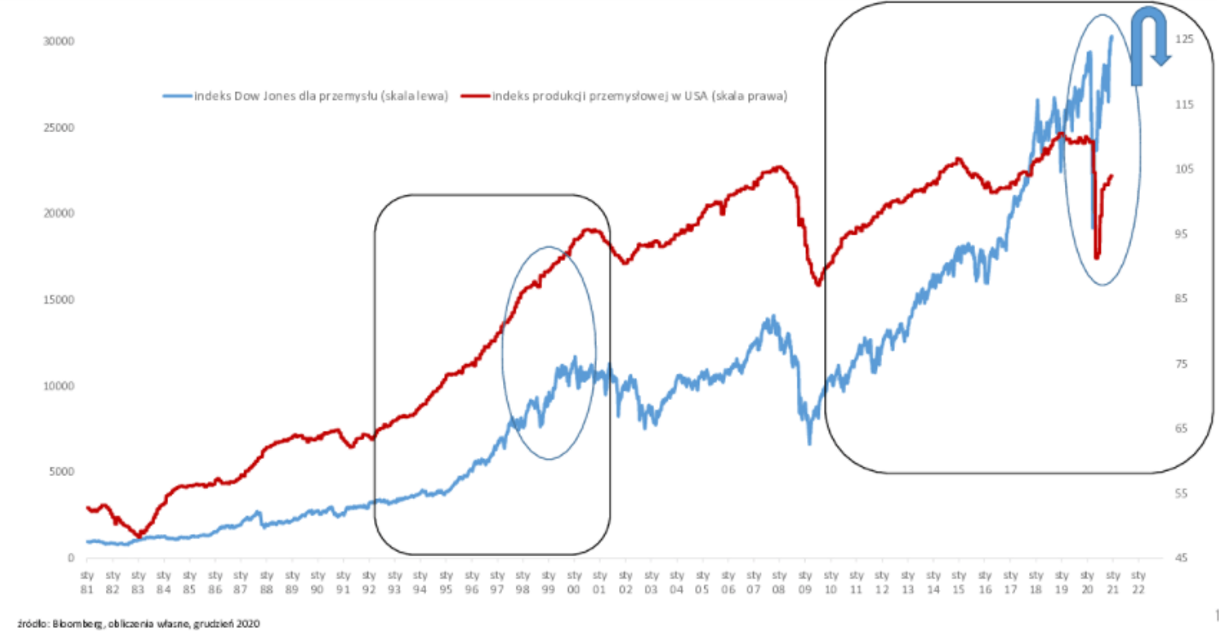

Scenariusz A: Pandemia przyspieszyła i zmieniła charakter nieuniknionej recesji, bessa przybrała formę krachu, a rynki akcji znalazły się w „nowej” długoterminowej hossie. Z tym scenariuszem nie zgadza Niedzielewski. – Większość inwestorów sądzi, że znajdujemy się we wczesnej fazie cyklu koniunkturalnego po zakończonej recesji, która była bardzo krótka. Moim zdaniem, ani nie mieliśmy bessy, ani nie mieliśmy klasycznej recesji w gospodarce. Mieliśmy jedynie przerywnik w ekspansji (scenariusz B) – mówi.

Według scenariusza B pandemia wywołała rynkowy i gospodarczy krach, czym opóźniła (np. o 2 lata) nadejście tradycyjnej recesji, a rynki akcji wciąż znajdują się w rozpoczętej w 2009 roku hossie.

Zdaniem Niedzielewskiego, pandemia koronawirusa i krach na giełdach – podobnie jak podczas kryzysu azjatyckiego i rosyjskiego z lat 90. – mogła być tylko przerwą w hossie na Wall Street i gospodarczej ekspansji. Wtedy mieliśmy do czynienia z narastającym wirusem spekulacji, który także teraz wielu inwestorom się objawił. Obecnie mamy do czynienia z euforią na rynkach i dużymi wzrostami, którym towarzyszy duża zmienność. I tak będzie wyglądał 2021 rok. Dopiero później nadejdzie pęknięcie bańki i recesja. – Należy przyjąć, że w 2021 roku zmienność na rynkach będzie znacząca, choć trend wzrostowy nie powinien być zagrożony, a po ostatecznym triumfie nad COVID-19 może gwałtownie przyspieszyć, kończąc wieloletnią hossę na Wall Streat – uważa ekspert.

Najbardziej negatywny i najmniej prawdopodobny scenariusz C zakłada niską skuteczność szczepionek, wielką mutację wirusa, mało szczepień. Zgodnie ze scenariuszem pandemia była jedynie bodźcem do rozpoczęcia dłuższej gospodarczej zapaści, przede wszystkim w segmencie konsumpcji i usług, kończąc okres niskiego bezrobocia, a proces zakończenia 11-letniej hossy w USA rozciąga się na lata 2020-2021.

Główne tematy na 2021 rok

Według Investors TFI w tym roku możemy mieć do czynienia z dwoma tendencjami: wielką normalizacją i wielką rotacją. Pierwsza zakłada powrót przychodów i zysków większości spółek do stanu z 2019 roku i odrodzenie sektora usług i konsumpcji. Natomiast wielka rotacja ma doprowadzić do zniwelowania części przewagi, jaką w ubiegłym roku zyskały jedne klasy aktywów lub sektory i segmenty rynku.

Wielka normalizacja zakłada, że:

- PKB na świecie wraca do punktu wyjścia, czyli poziomu z 2019 roku, podobnie jak zyski spółek

- gospodarki się otworzą, co oznacza powrót do życia branży turystycznej, hoteli, restauracji, siłowni, linii lotniczych

- sektor usług i konsumpcji zaczyna się odradzać

- sektor przemysłowy bardzo dobrze sobie radził, aż magazyny opustoszały – teraz odbuduje poziom zapasów

- pieniądze zgromadzone na depozytach bankowych firm i osób fizycznych zaczynają krążyć w gospodarce.

Z kolei wielka rotacja zakłada:

- indeksy spółek typu growth względem firm typu Value

- USA kontra Europa i Japonia

- chińskie akcje kontra pozostałe rynki wschodzące

- spółki technologiczne kontra inne sektory

- spółki FAANG’s a szeroki indeks akcji w USA

- spółki cykliczne (przemysł, finanse) kontra defensywne (sektor zdrowia, użyteczności publicznej)

- małe spółki kontra duże

- obligacje skarbowe a obligacje korporacyjne

- złoto czy Bitcoin

Obecnie jedną z głównych tez jest to, że hossa będzie bardziej demokratyczna. Będą w niej uczestniczyły nie tylko spółki technologiczne czy duże, ale także małe i średnie spółki (bardzo dobre zachowanie polskich MIS-ów w 2020 było światowym ewenementem). Hossa obejmie też więcej regionów, branż i segmentów rynku. Na rynkach wschodzących już nie tylko Chiny i kilka czołowych azjatyckich emerging markets da inwestorom powody do zadowolenia. Od trzech miesięcy zmieniło się także nastawienie do spółek wartościowych (value) – zdaniem inwestorów to na nich będzie można najwięcej zarobić. Jednak zdaniem Niedzielewskiego, to nie o to chodzi w tej rotacji. – Moim zdaniem bardzo przecenione spółki typu value zaczną gonić spółki technologiczne, ale technologiczne i wzrostowe także będą dalej rosnąć – mówi Niedzielewski. Trudno powiedzieć, żeby układ sił spółek wartościowych do wzrostowych (growth) jakoś się zmienił. Poza tym spółki wartościowe to niejednorodna kategoria, wiele okazało się lepszych niż Nasdaq. Niektóre będą sobie dobrze radziły, bo wcześniej mocno spadły, więc mają co odrabiać.

Zdaniem Niedzielewskiego, głównym założeniem na 2021 r., jest wzrost gospodarczy, towarzysząca mu niezbyt wysoka inflacja, pozostające na niskich poziomach stopy procentowe, a także nadal osłabiający się dolar, który będzie sprzyjał surowcom, a ceny złota mogą wyznaczyć nowe szczyty. Są także nowe sektory, głównie związane z energią odnawialną, które ostatnio stały się modne i zaczęły w ostatnim czasie bardzo mocno rosnąć. Być może zaczęła się na nich tworzyć jakaś spekulacja, która może w kolejnych miesiącach zakończyć się bańką spekulacyjną - przestrzegł ekspert.

Indeks WIG ma szanse na pokonanie rekordów

Zdaniem Investors TFI prawdopodobne jest pokonanie przez indeks WIG rekordów z 2007 i 2018 roku przy w miarę równym udziale małych, średnich, jak i dużych spółek. Polska powinna skorzystać w 2021 roku z trendów wspierających zarówno Europę (mocniejsza niż gdzie indziej odbudowa po ciężkim lockdownie, dalsza poprawa notowań mocno sektora finansowego, odbudowa zapasów w ramach europejskiego łańcucha dostaw w przemyśle), jak i emerging markets (słabszy dolar, mocne surowce, przepływy kapitału zagranicznego, renesans wymiany handlowej) – czytamy w raporcie Investors TFI "Cele inwestycyjne na 2021 r.".

Wiele spółek, które w dobrej formie przetrwały 2020 rok, powinno kontynuować dobrą passę. Zeszły rok przyniósł też fundamentalną oraz wizerunkową zmianę w przypadku sektora energetycznego za sprawą coraz bardziej realnych planów wydzielenia z ich struktur kopalń węgla oraz zintensyfikowania inwestycji w energię odnawialną.

Nadrabianie zaległości GPW względem światowych rynków trwa już od 2 miesięcy. WIG i WIG20 wzrosły o prawie 40%, licząc od początku listopada 2020 do 8 stycznia br., a GPW zalicza się do najlepszych światowych giełd ostatniej fali globalnej hossy. Z kolei nadzieje związane z normalizacją i rotacją oraz zakończeniem lockdownu pozwoliły - podobnie jak w Europie - na odzyskanie sił przez 2 silnie reprezentowane w naszych indeksach, a przez wiele miesięcy epatujące słabością sektory: finansowy i paliwowy.

Przeczytaj także prognozy Investors TFI dla rynku obligacji

12.01.2021

Źródło: EPStudio20 / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania