Te dane pokazują, kto tak naprawdę rządzi dziś finansowym światem

Od wieków świat funkcjonował według prostej zasady: kto ma pieniądze, ten ma władzę. Ale dekadę temu pojawił się nowy paradygmat, który obecnie nabiera szczególnego znaczenia. Analiza wyników funduszy za 2020 r. pokazuje w czym tkwi prawdziwa potęga.

Nawet dla osób przyzwyczajonych do wielkich liczb, ubiegłoroczne wyniki krajowych funduszy inwestycyjnych mogą być oszałamiające. I skłaniają do refleksji. Jak to bowiem możliwe, że w środku - najgłębszą od czasu II wojny światowej - globalnej recesji, funduszom udało się wypracować dwu-, a nierzadko nawet trzycyfrowe stopy zwrotu? Zarządzający z TFI płynęli na fali hossy. Hossy, która zalała niemal wszystkie rynki finansowe - od obligacji, przez akcje, po surowce. Hossy sterowanej przez tych, którzy mają dziś prawdziwą władzę. Władzę nad pieniądzem.

Reklama

Strach ma wielkie oczy

Zaczęło się od paniki. Ale bardziej od samego wirusa, rynki przeraziła broń, jaką do walki z jego rozprzestrzenianiem, wytoczyli polityczni decydenci poszczególnych państw. Bez zbędnej przesady można dziś powiedzieć, że wzięliśmy udział w globalnym eksperymencie. W awaryjnym trybie przetestowano na nas rozwiązania, które w normalnych, niepandemicznych warunkach, być może nigdy nie opuściłyby laboratorium ekonomicznych i społecznych rozważań. Ale w obliczu zagrożenia życia nie było innego wyjścia. W reakcji na ogłaszane przez rządy obostrzenia i w obawie przed szarżą wirusa, doszło do rynkowego krachu. Spadki dotknęły jednocześnie rynki obligacji, akcji oraz surowców. Dość powiedzieć, że dla polskich TFI przełom marca i kwietnia, pod względem odpływów, był najgorszym okresem w historii. Z funduszy wycofano ponad 20 mld zł.

Pandemia koronawirusa zmusiła rządy do podjęcia działań, które z jednej strony ograniczały rozprzestrzenianie się niebezpiecznego patogenu, chroniąc tym samym zdrowie i życie ludzi, ale z drugiej- solidnie poturbowały gospodarki. Lockdowny, a więc ograniczanie - czy wręcz zamrażanie - aktywności społeczno-gospodarczej dotknęły łącznie aż 3 mld ludzi, czyli jednej trzeciej światowej populacji. Dwukrotne użycie tak drastycznych środków do walki z koronawirusem nie mogło się skończyć inaczej, jak globalną recesją, jakiej współczesny świat nigdy dotąd nie widział.

Prawdziwa władza, to władza nad pieniądzem

Ale panika rynkowa, wywołana koniecznymi decyzjami rządów, skończyła się tak szybko, jak szybko na kryzysowe sytuacje potrafią reagować banki centralne. A ich reakcja była błyskawiczna i stanowcza: obniżka kosztu pieniądza i programy skupu aktywów. Nagle okazało się, że bessa to już prehistoria. Zaczął się rajd byków, który trwa do dziś.

Źródło: Noble Funds TFI

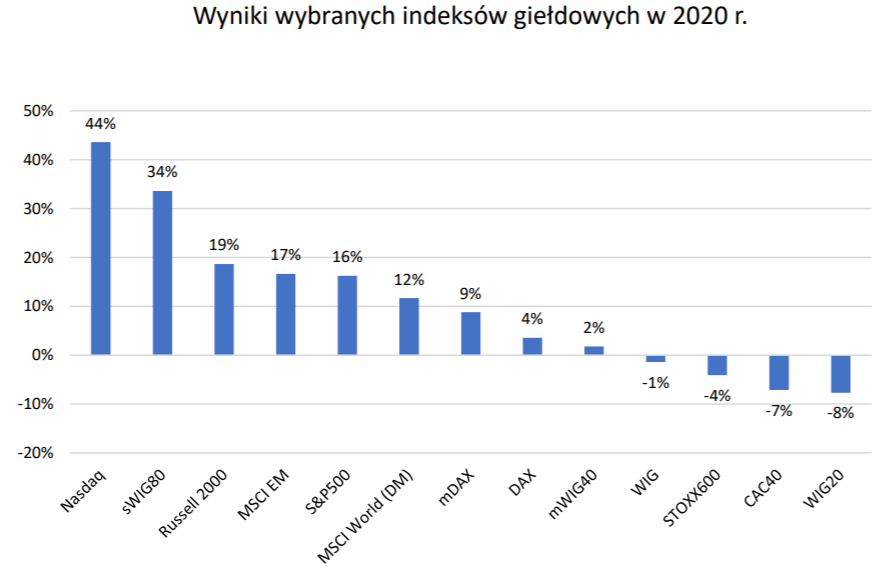

Największa hossa objęła technologiczny Nasdaq, który w całym 2020 r. wzrósł ponad 40 proc. S&P 500 urósł o blisko 16 proc., ale drożały też akcje na innych giełdach - zarówno rozwiniętych, jak wschodzących krajów, w tym w Polsce. Rajd dotyczył również surowców.

O tym, jaką potęgę mają banki centralne, niech świadczą też wyniki funduszy inwestycyjnych w 2018 r., kiedy to Fed zaczął normalizować politykę monetarną i podnosić koszt pieniądza. Większość głównych indeksów giełdowych skończyła rok pod kreską. Rynkom nie sprzyjało też oczywiście spodziewane nadejście spowolnienia w gospodarce i wojna handlowa na linii USA-Chiny, ale najbardziej doskwierał im jednak jastrzębi Fed. Padały wręcz opinie, że jego działania są kompletnie niedostosowane do potrzeb gospodarki i rynku.

W 2019 r. Fed zrobił woltę - znów zaczął obniżać stopy i powiększać swoją sumę bilansową. Zrobił to, pomimo rekordowo niskiego bezrobocia i solidnego wzrostu gospodarczego. Równocześnie Christine Lagarde, nowa szefowa Europejskiego Banku Centralnego, potwierdziła kontynuację gołębiej polityki monetarnej swojego poprzednika. W efekcie na globalnych rynkach akcji i obligacji znów zapanowała euforia, która przełożyła się na dwucyfrowe wyniki funduszy inwestycyjnych.

Tak naprawdę od czasów kryzysu finansowego z 2008 r. rynki zalewane są pustym pieniądzem (co zgrabnie nazwano luzowaniem ilościowym), a ujemne stopy procentowe wręcz wpisały się w DNA inwestowania. Tyle że tym razem działania banków centralnych mają dużo większą siłę. Dość powiedzieć, że od połowy marca do połowy grudnia 2020 r., a zatem w 9 miesięcy, suma bilansowa Fed wzrosła o ponad 70 proc. Przy pierwszej fali luzowania ilościowego, Fed potrzebował czterech lat, żeby osiągnąć podobną dynamikę przyrostu.

Obecny pokaz siły banków centralnych i rozbieżność między hossą wszystkiego a gospodarką realną, stanowi apoteozę trendów, które rozpoczęły się w 2010 r. Jeszcze przed pandemią, banki centralne były oskarżane o utrzymywanie przy życiu tak zwanych firm „zombie” i pogłębianie nierówności majątkowych na świecie.

Skutki pandemicznych działań mogą być niestety podobne, a może nawet dużo poważniejsze. Bo to, co wyróżnia obecny kryzys, od tego z 2008 r., to niespotykana dotąd na taką skalę stymulacja fiskalna. W odpowiedzi na kryzys wszystkie rządy na świecie uruchomiły duże pakiety pomocowe dla firm i pracowników, a finansują je z pożyczek. Jak zauważa Bank Światowy, w niektórych państwach zaciąganie długów i "rozdawnictwo pieniędzy" traktowane jest przez decydentów jako "inwestycja" w umocnienie swojej pozycji politycznej.

- Politycy czerpią korzyści z dostępu do kredytów o długim terminie zapadalności, ponieważ cykl ich spłaty często jest znacznie późniejszy ich politycznej kariery. Podważa to odpowiedzialność rządów za zadłużenie - wskazuje Bank Światowy.

I tak, jak kryzys tworzy potrzebę zastosowania bodźca, tak bodziec ostatecznie prowadzi do większego kryzysu. Z danych Banku Światowego wynika, że w ciągu ostatnich 50 lat przez świat przelały się 4 fale akumulacji długu. Poprzednie 3 fale akumulacji długu zakończyły się rozległymi kryzysami finansowymi. Ostatnia, czwarta fala, z lat 2010- 2019 przyniosła największy, najszybszy i najbardziej globalny skalą wzrost zadłużenia. A potem pojawił się koronawirus...

Pewne jest, że po wygaśnięciu pandemii ujrzymy zadziwiająco wielkie zadłużenie całego świata. To, jak świat sobie z nim poradzi, będzie zależeć od polityki i... inflacji. A na tę ostatnią wpływać mogą banki centralne wysokością stóp procentowych. I koło znów się zamyka.

Hossa wszystkiego jeszcze potrwa

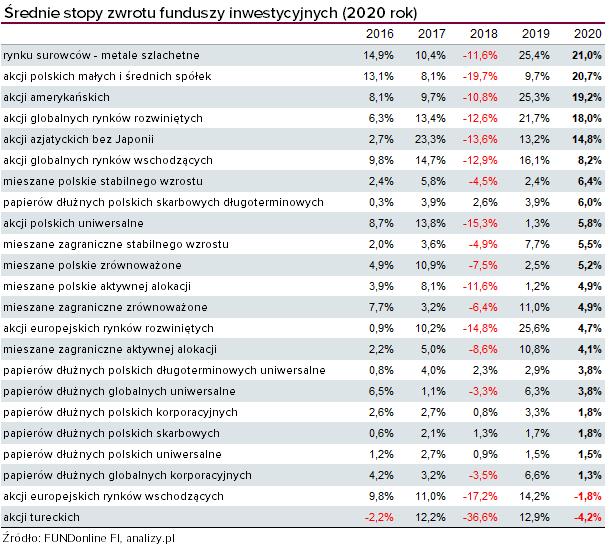

Patrząc na tabelę z wynikami funduszy można odnieść wrażenie, że nie miało większego znaczenia, którą klasę aktywów wybrać budując portfel na 2020 r., bo poza funduszami akcji tureckich, wszystkie pozostałe grupy wypracowały zyski. Jednak prawda jest taka, że ogromne znaczenie miał czas inwestycji. Fundusze polskich obligacji skarbowych zarobiły średnio 6 proc., ale rok 2020 raczej zakończył hossę na tym rynku. Najlepiej opłacało się kupić taki fundusz tuż po marcowym załamaniu. Z każdym kolejnym miesiącem szanse na zyski malały. W tej grupie niekwestionowanymi liderami są NN Obligacji 2 i NN Obligacji, które w rok zarobiły odpowiednio 8,6 oraz 8,0 proc. Na podium znalazł się też Aviva Investors Dłużny, któy także wypracował 8-proc. zarobek. Na drugim biegunie, z wynikiem 1,7 proc., znalazł się PKO Obligacji Rynku Polskiego.

W ubiegłym roku opłacało się postawić też na fundusze surowcowe, które jako grupa okazały się najbardziej zyskowne na tle wszystkich pozostałych. Złoto, po chwilowej konsolidacji, podrożało w 2020 r. o 24 proc., a srebro – aż o 47 proc. Ubiegły rok sprzyjał też miedzi, której notowania wzrosły o ponad 25 proc. W rezultacie, średnia stopa zwrotu w grupie funduszy surowcowych wyniosła w tym segmencie aż 21 proc., ale lider - PKO Akcji Rynku Złota - zyskał prawie 30 proc.

Specjalisci przekonują, że pomimo ubiegłorocznego rajdu cen, surowce wciąż mają potencjał. Zdaniem ekspertów, wsparciem dla rynku będzie prognozowane ożywienie w globalnej gospodarce, taniejący dolar i oczekiwana presja inflacyjna. W przypadku metali przemysłowych, głównie miedzi, kluczowym czynnikiem pozostaje popyt z Chin w obliczu masowych inwestycji infrastrukturalnych.

Trzycyfrowe zyski z technologii

Prawdziwym hitem 2020 r. są też fundusze akcji polskich, szczególnie małych i średnich spółek. W tej grupie średni zysk wyniósł prawie 21 proc., ale lider - Skarbiec Małych i Średnich Spółek - powiększył portfele aż o 54 proc. Na podium ze stopą zwrotu na poziomie 45 proc. stanęły też BNP Paribas Małych i Średnich Spółek i Esalians Małyci Średnich Spółek.

- Z głównych indeksów najsłabiej wypadł WIG20, który stracił w 2020 r. blisko 8 proc., bez większych zmian rok zakończył mWIG40, natomiast indeks małych spółek zyskał aż 34 proc. Ten imponujący wynik pozwolił wrócić indeksowi w pobliże szczytów z 2017 r. - podsumowuje Paweł Homiński, członek zarządu Noble Funds TFI.

W całym ubiegłym roku globalny indeks rynków rozwiniętych MSCI World zyskał ponad 11 proc., a rynków wschodzących MSCI EM wypadł nawet lepiej, rosnąc o 16 proc., przy mocnym wsparciu giełd azjatyckich. Do zdecydowanie najlepszych rynków rozwiniętych należały w ubiegłym roku jednak Stany Zjednoczone (S&P500 zyskał 16 proc., a technologiczny Nasdaq 44 proc.). Ten rajd znalazł odzwierciedlenie w wynikach funduszy z grupy akcji amerykańskich i globalnych rynków rozwiniętych, których średnie zyski wyniosły około 16 proc. I to właśnie w tej ostatniej grupie znalazł się najzyskowniejszy fundusz 2020 roku.

Na fali hossy spółek technologicznych oraz akcji firm nowej ekonomii Skarbiec Spółek Wzrostowych zarobił w ubiegłm roku aż 122 proc., a Skarbiec Globalni Liderzy Wzrostu FIZ zyskał prawie 100 proc. To najlepsze wyniki na tle wszystkich krajowych funduszy inwestycyjnych.

Polscy ekonomiści prognozują, że odbicie gospodarcze może nastąpić już w połowie tego roku, a utrzymanie ekspansywnej polityki monetarnej przez główne banki centralne i programy stymulowania gospodarczego USA, Unii Europejskiej oraz Chin cały czas będą motorem napędzającym hossę.

- W nadchodzącym roku na świecie będzie realizowanych szereg znaczących programów fiskalnych. Tylko w USA szacowana wielkość bodźca fiskalnego wyniesie ok. 900 mld USD. Rząd chiński już w maju 2020 uruchomił program fiskalny wspierający inwestycje o wartości 500 mld USD. Budżet Unii Europejskiej na lata 2021-2027 przewiduje 1,8 bln EUR środków na wspieranie gospodarek krajów członkowskich, w tym 750 mld EUR w ramach Funduszu Odbudowy, który ma przeciwdziałać skutkom pandemii - wyliczają zarządzający z Generali Investments TFI.

Świetlana przyszłość wynikająca z prognozowanej słabości dolara, ożywienia w gospodarce i stymulacji fiskalnej dotyczy również warszawskiej giełdy. Z Funduszu Odbudowy do Polski trafi 23 mld euro bezzwrotnych dotacji oraz 34 mld euro pożyczek. Dodatkowo w budżecie państwa na 2021 r. na koronawsparcie przewidziano ponad 170 mld euro. Krajowy rynek ma być również zasilony ok. 3 mld zł świeżego kapitału z PPK. Eksperci z TFI prognozują, że atrakcyjność polskich akcji będzie wspierana przez obecne wyceny, które zawierają znaczne dyskonto do historycznych średnich.

- Przewidujemy napływy środków na warszawską GPW oraz powrót do łask giełd na rynkach wschodzących. Najbardziej atrakcyjne stopy zwrotu będą naszym zdaniem oferować akcje polskie zarówno z segmentu dużych, jak również małych i średnich spółek. Podobnie oceniamy giełdy rynków wschodzących. W tych obszarach oczekujemy w 2021 r. stóp zwrotu przekraczaających 10 proc. - szacują specjaliści z Generali Investments TFI.

07.01.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania