Co ze stopami?

Zwiększa się polaryzacja poglądów członków Rady Polityki Pieniężnej w kwestii zmian wysokości stóp procentowych. Decyzje w tej sprawie mogą mieć istotny wpływ na sytuację posiadaczy oszczędności oraz klientów funduszy dłużnych

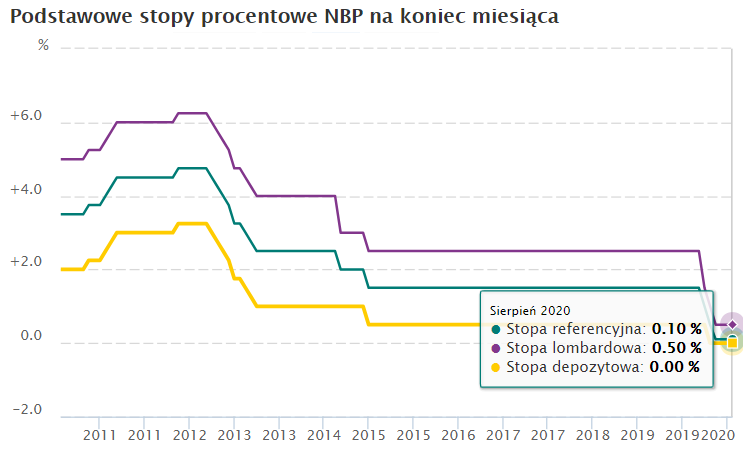

Sytuacja związana z ekonomicznymi konsekwencjami pandemii koronawirusa spowodowała energiczną reakcję w zakresie polityki monetarnej. Rada Polityki Pieniężnej obniżyła w krótkim czasie i tak już rekordowo niską referencyjną stopę procentową z 1,5 do zaledwie 0,1 proc.

Reklama

W warunkach zapaści gospodarczej takie działanie było jak najbardziej uzasadnione i miało na celu złagodzenie skutków kryzysu i wsparcie firm oraz konsumentów. Dzięki zmniejszeniu kosztów kredytów, skorzystali na tym zarówno zadłużone firmy, jak i klienci indywidualni. Tak drastyczne poluzowanie polityki pieniężnej to jednak broń obosieczna. Nie zwiększyła ona chęci do zaciągania nowych zobowiązań, a jednocześnie postawiła w jeszcze gorszej niż do tej pory, posiadaczy oszczędności. Ci ostatni znaleźli się w podwójnie niekorzystnej sytuacji, z powodu utrzymującej się na wysokim poziomie inflacji. Realna wartość ich kapitału maleje w tempie najwyższym w historii i jednym z najwyższych na świecie. Na krótką metę polityka preferująca interes kredytobiorców, kosztem posiadaczy oszczędności, ma uzasadnienie, jednak w dłuższej perspektywie może rodzić problemy. Co więcej, niski koszt kredytu wcale nie skłania ani firmy, ani konsumentów, do zwiększania zadłużenia, a więc nie wspiera ani inwestycji, ani konsumpcji, przynosząc ulgę jedynie już zadłużonym.

W warunkach niskich, niemal zerowych stóp procentowych i utrzymującej się na wysokim poziomie inflacji, posiadacze oszczędności i inwestorzy poszukują korzystnych dla siebie możliwości osiągania zysków, wobec zupełnie nietrakcyjnych warunków trzymania pieniędzy w najbardziej popularnych i bezpiecznych lokatach bankowych. Ten proces, trwający już id kilkunastu miesięcy, w ostatnim czasie uległ nasileniu. Część kapitału popłynęła na giełdę, część, choć mniejsza niż poprzednio, kieruje się na rynek nieruchomości, część zaś szuka szansy w funduszach dłużnych, do których w ostatnim czasie napłynęło sporo pieniędzy. Dla tej ostatniej grupy, ale także dla pozostałych, najbardziej istotną kwestią jest dalszy kierunek polityki pieniężnej. Ten zaś wcale nie jest oczywisty.

Z oficjalnych deklaracji przedstawicieli władz monetarnych wynika, że utrzymania stóp procentowych na obecnym, rekordowo niskim poziomie, można się spodziewać przynajmniej do końca przyszłego roku. Oceny perspektyw w tym zakresie nie ułatwia jednak fakt, że Rada Polityki Pieniężnej odstąpiła w ostatnim czasie od organizowania konferencji prasowych po swoich posiedzeniach. Zwykle z ich przebiegu można było wyciągnąć więcej wniosków, niż z oficjalnych komunikatów oraz z protokołów z posiedzeń. Tymczasem dobra komunikacja władz monetarnych z uczestnikami rynku ma bardzo duże znaczenie, szczególnie w czasach niepewności, w których obecnie się znajdujemy. Co więcej, tego stanu niepewności nie tylko nie zmniejszają, ale wręcz wzmagają wątpliwości, wypowiedzi przedstawicieli Rady Polityki Pieniężnej.

Z analizy wyników głosowań nad wnioskami o zmiany stóp procentowych jednoznacznie wynika przewaga zwolenników utrzymywania luźnej polityki pieniężnej. Wchodząc w szczegóły, za majową obniżką stopy referencyjnej z 0,5 do 0,1 proc., głosowało sześciu członków RPP, zaś czterech było przeciw. Trzeba jednak pamiętać, że majowa decyzja była podejmowana w warunkach największego w naszej „nowożytnej” historii kryzysu gospodarczego. A mimo to opozycja wobec obniżki była znacząca. To oznacza, że może ona być jeszcze większa w najbliższym czasie, tym bardziej, gdyby okazało się, że inflacja pozostaje na wysokim poziomie, a gospodarka odzyskuje wigor. Przy niewielkiej przewadze zwolenników łagodnej polityki, tylko jeden członek RPP optuje konsekwentnie nie tylko za obniżaniem stóp, ale także za innymi niestandardowymi narzędziami, nie wyłączając skupowania przez NBP akcji i obligacji. Czterech członków Rady mających inne zdanie, opowiadając się wręcz za podwyżkami stóp na początku przyszłego roku, zyskują na sile, a także przytaczają bardzo racjonalne argumenty przemawiające za ich stanowiskiem. Ich zdaniem niskie stopy nie wpływają na pobudzenie gospodarki, w szczególności nie zwiększając popytu na kredyt, za to dewastują realną wartość oszczędności oraz osłabiają stabilność systemu bankowego.

Jeśli „lobby” optujące za podwyższeniem stóp zyskiwałoby kolejnych zwolenników, miałoby to poważne konsekwencje dla sytuacji na naszym rynku finansowym. W górę poszłyby rekordowo niskie obecnie stawki WIBOR, co miałoby wpływ na rynek kredytowy i częściowo lokat bankowych oraz obligacji korporacyjnych. Wzrost, a nawet prawdopodobieństwo podwyższenia stóp w istotny sposób zmieniłoby perspektywy zysków klientów dłużnych funduszy inwestycyjnych, utrudniając im osiąganie zysków.

10.09.2020

Źródło: Ground Picture / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania