Inwestując za granicą wybieramy bezpieczeństwo

Choć wśród funduszy dających ekspozycję na rynki zagraniczne dominują rozwiązania akcyjne, ostatnie lata przyniosły gwałtowny wzrost popularności produktów dłużnych

Z roku na rok rośnie popularność funduszy skupiających się na rynkach zagranicznych, choć wciąż daleko jej do poziomu sprzed 10 lat. Na koniec ubiegłego roku aktywa w nich zgromadzone wyniosły przeszło 28 mld zł, o 10 mld zł więcej niż w dołku z 2012 r., jednak wciąż o ponad 20 mld zł mniej niż w szczytowym 2007 r. Przyglądając się strukturze zgromadzonego kapitału można jednak zauważyć pewne zmiany preferencji inwestorów.

Reklama

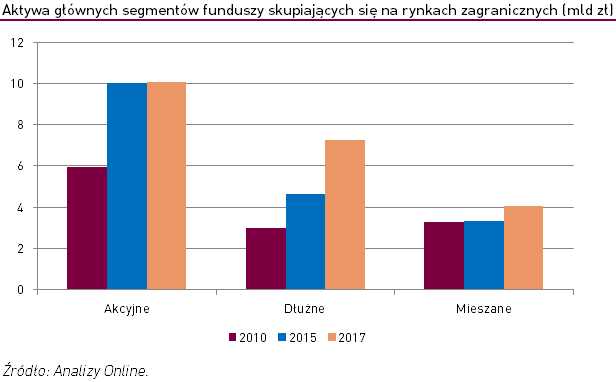

Wśród funduszy lokujących kapitał głównie na rynkach zagranicznych dominują rozwiązania akcyjne. Na koniec 2017 r. wartość zgromadzonych przez nie środków wynosiła +10,1 mld zł, czyli blisko 45%. Tymczasem w przypadku produktów skupiających się na papierach krajowych największy udział mają fundusze o niższym poziomie ryzyka – czyli gotówkowe i pieniężne oraz rozwiązania dłużne. Skąd ta rozbieżność? Zwykle można było ją tłumaczyć faktem, że na inwestycje na rynkach zagranicznych decydują się osoby o większym apetycie na ryzyko i w związku z tym wybierają głównie właśnie rozwiązania akcyjne. Taki trend można było zaobserwować w latach 2010-2015, kiedy to do funduszy tych wpłacono +4,3 mld zł netto (do rozwiązań dłużnych trafiło w tym okresie ok. +1,3 mld zł netto). Jednak w ostatnim czasie sytuacja ulega stopniowej zmianie. Choć fundusze akcyjne mają największe aktywa wśród produktów skupiających się na rynkach zagranicznych, ich udział nieco spadł – na koniec 2015 r. wynosił blisko 55% .

To efekt tego, że na znaczeniu zyskują produkty o mniejszym ryzyku. W ciągu minionych dwóch lat największą popularnością cieszyły się rozwiązania dłużne – wpłacono do nich +2,4 mld zł netto (zarówno w 2016 r. jak i w 2017 r. bilans sprzedaży znacznie przekroczył +1 mld zł netto). W efekcie ich udział w aktywach produktów skupiających się na rynkach zagranicznych wzrósł z 26,5% w 2015 r. do 33,7% w 2017 r.

Warto zwrócić uwagę, że kapitał trafiał przede wszystkim do dwóch grup produktów – funduszy dłużnych globalnych korporacyjnych i uniwersalnych. W pierwszym przypadku aktywa wzrosły blisko dwukrotnie – z 2,3 mld do 4,2 mld zł, co odpowiada ok. 18,5% wartości środków zgromadzonych przez produkty skupiające się na papierach zagranicznych. Jeśli chodzi o fundusze uniwersalne wzrost był jeszcze bardziej imponujący – w ciągu minionych dwóch lat wartość zgromadzonego kapitału zwiększyła się blisko 10-krotnie i wynosi obecnie 1,1 mld zł. Wyższy bilans sprzedaży można przypisywać między innymi rozrastającej się ofercie. Na koniec 2015 . ekspozycję na globalny rynek długu dawało 37 funduszy, a dwa lata później o ponad 20 rozwiązań więcej.

Zmianę trendu możemy obserwować także jeśli chodzi o fundusze mieszane. Od czasu kryzysu nie cieszyły się zainteresowaniem klientów – w latach 2008-2013 przeważały umorzenia (klienci wycofali łącznie -4 mld zł netto). W ostatnim czasie ich popularność wzrosła. Tylko w 2017 r. klienci wpłacili do nich +1,0 mld zł netto. To również efekt wspomnianej niechęci do rozwiązań o wyższym ryzyku. W przypadku funduszy mieszanych ekspozycja na rynek akcji jest mniejsza niż ma to miejsce w przypadku „czystych produktów”, co zmniejsza potencjał ewentualnych strat.

30.01.2018

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania