PRIIPs – nie taki diabeł straszny

Rok 2018 za pasem, a wraz z nim kolejne zmiany w prawie. Wszyscy mówią o dyrektywie MIFID II, ale niejako w tle na rynku europejskim debiutuje kolejna zmiana

PRIIPs (ang. Packaged Retail and Insurance-based Investment Products) to nowy rodzaj dokumentu, który od początku 2018 roku instytucje finansowe, takie jak np. banki, ubezpieczyciele, czy TFI, będą musiały dostarczać klientom. W okresie 2018-2019 będzie on stosowany w odniesieniu do wybranych produktów, takich jak np. lokaty strukturyzowane, fundusze zamknięte, UFK czy opartych o instrumenty pochodne. Od 2020 roku będzie on przygotowywany także dla funduszy otwartych.

Reklama

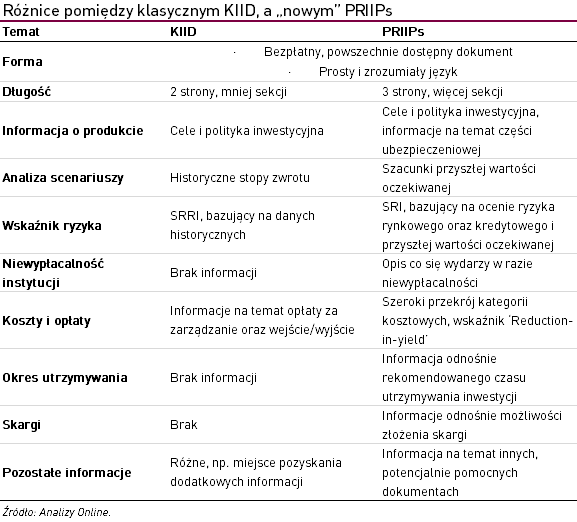

W pewnym sensie PRIIPs to dokument podobny do dobrze znanego już KIID dla funduszy otwartych. Jednak istnieją pewne różnice – w przypadku PRIIPs podanych jest więcej informacji, przedstawianych jest również wiele parametrów szacunkowych mających opisać to, jak produkt będzie zachowywał się w przyszłości. Co do zasady jednak idea jest taka sama – zapewnić klientowi jak najlepszą wiedzę o produkcie. Warto w tym miejscu jeszcze zauważyć, że produkty ubezpieczeniowe, z racji swojego charakteru, wymagają więcej informacji niźli tylko standardowych informacji.

Poniżej omówienie kolejnych części:

1. Cel

Krótki opis tego, czym jest PRIIPs i jaki jest cel tego dokumentu

2. Produkt

W tym miejscu umieszczane są podstawowe informacje o produkcie, w tym takie jak jego nazwa, instytucja nim zarządzająca, organ nadzorujący i numer identyfikacyjny (identyfikator krajowy, ISIN).

3. Co to za produkt?

Zawiera bardziej dokładne informacje na temat na danego rozwiązania, w tym np.:

- Strategia inwestycyjna danego produktu – w co inwestuje, na jakich rynkach i w jakie instrumenty, jakie cele stoją przed zarządzającymi.

- Profil inwestora – a dokładniej, jaki jest jego profil ryzyka. Wskazanie, czy dany produkt ma defensywną/ofensywną strategię i jaka tolerancja na ryzyko jest wymagana, by rozważyć inwestycję. Podany jest również sugerowany horyzont inwestycyjny.

- Okres funkcjonowania i możliwość wypłaty środków – jeżeli produkt został utworzony na określony czas, to w tym miejscu zostanie określony jego horyzont. Dodatkowo klient dowie się, w jaki sposób i jak często może dokonać upłynnienia inwestycji.

- W przypadku produktów ubezpieczeniowych znajdziemy tu również dodatkowe informacje, w tym między innymi o przykładowym świadczeniu, premii inwestycyjnej czy okresie ubezpieczenia.

W tym miejscu kończy się część informacyjno-opisowa, dalej następuje opis ilościowy produktu. To właśnie tu są największe różnice między „dawnym” KIID, a PRIIPs. W KIID są przedstawione dane historyczne, bez żadnej dodatkowej interpretacji. W PRIIPs wygląda to inaczej:

4. Jakie są ryzyka i możliwe korzyści

W tej sekcji podany jest wskaźnik ryzyka (SRI), opisujący w skali 1-7 stopień ryzyka produktu (im wyżej, tym „bardziej”). SRI powstaje ze złożenia dwóch kategorii – MRM oraz CRM, opisujących odpowiednio ryzyko rynkowe oraz kredytowe. Metodologia obu wskaźników jest dość złożona, ale nigdzie na poziomie dokumentu inwestor nie jest „zanudzany” złożonymi obliczeniami. Dodatkowo w tej sekcji znajduje się objaśnienie danego poziomu SRI oraz informacje o dodatkowym ryzyku, które nie jest uwzględnianie we wskaźniku. Do takich ryzyk może należeć m.in. brak gwarancji kapitału.

5. Jakie jest ryzyko i jakiej stopy zwrotu mogę oczekiwać

W tej sekcji przedstawione jest zestawienie tabelaryczne, opisujące cztery różne scenariusze w trzech różnych horyzontach czasowych (1 rok, okres rekomendowany, oraz okres pomiędzy tymi dwoma). Szczególnie interesujący jest tzw. scenariusz warunków skrajnych, czyli potencjalnie najgorszy przebieg wydarzeń dla inwestora. W tabeli zawarte są zarówno szacunkowe stopy zwrotu, jak i kwoty. Co najważniejsze, dane liczbowe są podane po uwzględnieniu kosztów – inwestor nie musi ich doliczać sam. Poniżej tabeli znajduje się ekstensywne objaśnienie jej zawartości, wraz z zastrzeżeniami co do poprawności szacunków. Z kolei dla produktów ubezpieczeniowych uwzględnione są dodatkowe warianty, w tym scenariusz na wypadek śmierci ubezpieczonego.

6. Co się wydarzy, jeżeli podmiot nie będzie mógł wypłacić pieniędzy

Krótka informacja na temat tego, co dzieje się z aktywami uczestnika na wypadek niewypłacalności instytucji oferującej produkt. Znajduje się tu np. informacja o funduszach gwarancyjnych.

7. Jakie są koszty

Znacząca część PRIIPs, opisująca szczegółowo jakie koszty ponosi inwestor, w rozbiciu na poszczególne kategorie. Na wstępie podawana jest jednak wielkość wskaźnika RIY (ang. Reduction-in-yield), czyli o ile nasz wynik w danym horyzoncie czasowym został pomniejszony przez koszty – swego rodzaju informacja w pigułce. W przypadku produktów ubezpieczeniowych dobrze widoczny jest tu wpływ np. opłat likwidacyjnych.

W dalszej części z kolei opisane są dokładnie konkretne kategorie kosztów, wraz z informacją, jaką część wyniku konsumują. Interesującą, wcześniej praktycznie niespotykaną kategorią są koszty transakcyjne, które instytucja zarządzająca musi dokładnie mierzyć.

Po części ilościowej następuje krótka informacja dodatkowa.

8. Ile czasu powinienem posiadać produkt i czy mogę wypłacić wcześniej pieniądze?

Krótka informacja na temat zalecanego okresu inwestycji i możliwości wyjścia z inwestycji przed końcem tegoż okresu.

9. Jak mogę złożyć skargę

Wskazówki dla inwestora, jak i do kogo może poskarżyć się na dany produkt/instytucję oferującą.

10. Inne ważne informacje

Wszystkie przydatne informacje, które nie pasowały do wcześniej omówionych kategorii.

29.12.2017

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania