Sprawdź, jak ryzykowne są polskie fundusze

Jest wiele wskaźników badających jak ryzykowny jest dany fundusz. Jednym z najprostszych jest SRRI. Sprawdziliśmy, jak rozkładają się oceny od 1 do 7 w poszczególnych grupach funduszy

Portfel inwestycyjny złożony z funduszy można budować na wiele sposobów. Dla jednych punktem wyjścia jest klasa aktywów – wtedy dzieli się środki w odpowiednich proporcjach na przykład pomiędzy strategie akcyjne, mieszane i dłużne. Dla drugich alokacja geograficzna (rynki rozwinięte, wschodzące), a dla jeszcze innych kategoria ryzyka. My skupimy się dziś na przeglądzie oferty krajowych funduszy właśnie w oparciu o ich ryzyko, mierzone wskaźnikiem SRRI.

Ale najpierw przypomnijmy, jak go interpretować. Otóż jest to miara tego, jak bardzo wahały się tygodniowe stopy zwrotu w danym funduszu na przestrzeni ostatnich 5 lat (jeśli jego historia jest krótsza, bada się jego benchmark). Za miarę zmienności bierze się odchylenie standardowe. Najwyższą notę (7) otrzymują produkty, dla których różnica między maksymalną i minimalną tygodniową stopą zwrotu w okresie ostatnich 5 lat przekroczyła 25%, a najniższą (1), gdy ta różnica nie przekroczyła 0,49%.

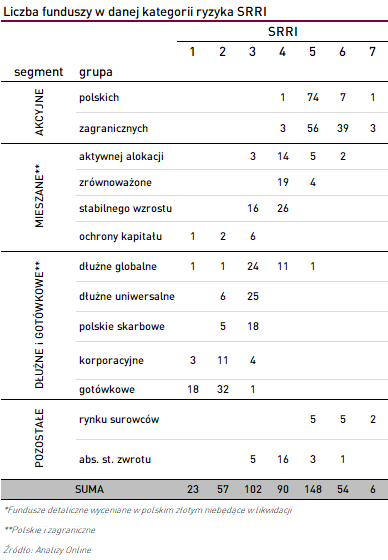

Skoro już wiemy, czym jest SRRI, zobaczymy, ile jest funduszy w ofercie krajowych TFI w poszczególnych kategoriach ryzyka.

Najbardziej ryzykowne strategie znajdziemy w kategorii funduszy akcyjnych i rynku surowców. Szóstki i siódemki charakteryzują wyłącznie produkty w tych grupach. To bynajmniej nie jest zaskoczeniem, ale już fakt, że najwięcej funduszy akcyjnych ma SRRI na poziomie 5 nie jest taki oczywisty.

Czytaj również: „Najbardziej ryzykowne fundusze na rynku. Jak sobie radzą?”

Rozkład SRRI w segmencie mieszanym również jest ciekawy. Wydawać by się mogło, że fundusze stabilnego wzrostu powinny wyróżniać się na tle produktów aktywnej alokacji i zrównoważonych niższymi ocenami ryzyka. Część z nich faktycznie ma trójkę, ale pozostałe mają czwórkę, tak jak większość innych strategii mieszanych.

Najtrudniejsza w interpretacji jest kategoria funduszy dłużnych i gotówkowych. Na podstawie samego zestawienia można wyciągnąć mylny wniosek, że fundusze obligacji korporacyjnych są bezpieczniejsze na przykład od funduszy polskich papierów skarbowych. Mało tego, rozkład ich ocen jest podobny nawet do funduszy gotówkowych. „Winowajcą” jest liniowa wycena wielu obligacji korporacyjnych w portfelach, która działa stabilizująco na wycenę funduszu. Więcej możesz przeczytać w artykule „Najmniej ryzykowne fundusze w ofercie polskich TFI”.

Wojciech Kiermacz

Analizy Online

Reklama

24.08.2017

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania