Czy REIT-y wypalą? [WYNIKI ANKIETY]

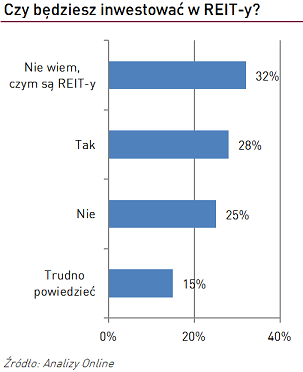

Jedna czwarta naszych czytelników zamierza inwestować w REIT-y. Prawie jedna trzecia nie wie, czym one są

Zakup nieurchomości w celach inwestycyjnych dla większości Polaków jest nieosiągalny. Co prawda, funkcjonują fundusze nieruchomości, ale mają one formułę zamkniętą i pierwsza wpłata wynosi równowartość 40 tys. euro, co mniej więcej odpowiada cenie kawalerki. Szeroko dostępnej, tańszej alternatywy jeszcze w Polsce brak, ale od przyszłego roku mogą się nią stać REIT-y, czyli z angielskiego Real Estate Investment Trust. To jeden ze sztandarowych punktów tzw. planu Morawieckiego.

Choć o REIT-ach głośno jest od prawie roku, prawie jedna trzecia naszych ankietowanych (32%) nie wie, czym one są. Spieszymy z wyjaśnieniem. To podmioty finansowe, które przyjmują formę spółek notowanych na giełdzie papierów wartościowych lub niepublicznych. Podmioty te zyski czerpią głównie z długoterminowego wynajmu powierzchni komercyjnych i mieszkań. Z założenia ich akcje są dostępne nie tylko dla dużych, instytucjonalnych inwestorów, ale również dla przeciętnych zjadaczy chleba. Większość zysków takich spółek jest wypłacana akcjonariuszom w formie dywidendy.

Tylko 28% ankietowanych twierdzi, że będzie inwestować w REIT-y. Nieprzekonani być może zmienią zdanie, gdy zapowiadane ulgi podatkowe zostaną wprowadzone w życie. W nowym projekcie ustawy o spółkach rynku wynajmu nieruchomości z 26 maja pojawiło się sporo zmian w stosunku do dokumentu z jesieni ubiegłego roku. Dla inwestorów najważniejszy jest punkt traktujący o całkowitym zwolnieniu z podatku od zysków kapitałowych akcjonariuszy tego typu spółek. Ponadto, dopuszczona została możliwość tworzenia REIT-ów z myślą o inwestowaniu w nieruchomości mieszkalne, a nie tylko komercyjne. Dla rynku TFI złą wiadomością jest z kolei brak możliwości inwestowania w REIT-y poprzez fundusze inwestycyjne.

Na obecnym etapie prac legislacyjnych trudno stwierdzić czy Polacy pokochają REIT-y czy nie. Według Stowarzyszenia REIT Polska obecny projekt ustawy wymaga doprecyzowania. Według niego należałoby poszerzyć definicję nieruchomości o grunty, pozwolić na inwestycję w spółki z siedzibą poza terytorium RP czy też dopuścić możliwość inwestycji poprzez fundusze. Według „Dziennika Gazety Prawnej”, kwestią sporną jest również stawka podatku CIT wynosząca 8,5%, ale tylko dla polskich REIT-ów. Analizując projekt ustawy, spółka typu REIT z innego państwa członkowskiego UE, chcąca pozyskać kapitał od polskich inwestorów i oferująca w Polsce szeroko pojęte tytuły uczestnictwa, zdaje się być w znacznie gorszej sytuacji. Po pierwsze, odprowadzałaby standardową stawkę CIT, a po drugie jej akcjonariusze prawdopodobnie nie mieliby prawa do skorzystania z ulgi podatkowej dotyczącej dywidendy. Taka regulacja może naruszać zasadę swobodnego przepływu kapitału pomiędzy krajami UE, czytamy w DGP. Na poprawki i doprecyzowanie szczegółów jest coraz mniej czasu. Zgodnie z założeniami Ministerstwa Finansów ustawa dot. REIT-ów ma wejść w życie 1 stycznia 2018 r.

REIT-y funkcjonują na rynku amerykańskim od przeszło pół wieku. Pierwszy europejski REIT uruchomiony został w Holandii w 1969 r. Potem ta forma inwestowania „rozlała” się po całym świecie i obecnie dostępna jest w ponad 35 krajach. W samych Stanach Zjednoczonych łączna kapitalizacja REIT-ów notowanych na giełdach (a jest ich ponad 200) wynosiła na początku 2016 r. prawie 1 bilion dolarów.

Wojciech Kiermacz

Analizy Online

Reklama

14.06.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania