Najbardziej ryzykowne fundusze na rynku. Jak sobie radzą?

Ile ich jest i dlaczego uznawane są za najbardziej ryzykowne? Jakie mają wyniki? Przedstawiamy fundusze o najwyższym ryzyku w siedmiostopniowej skali SRRI

Od 2013 roku, na mocy dyrektywy UCITS IV, wszystkie TFI są zobowiązane do prezentowania podstawowych informacji o funduszach w tzw. Key Investor Information Document (KIID). Zastąpiły one skróty prospektów, które sprawiały inwestorom wiele problemów – były zbyt długie, skomplikowane i miały nieustandaryzowaną formę.

KIID-y uporządkowały ten bałagan. Ich długość może mieścić się maks. na dwóch stronach A4, uproszczony został język dokumentu i wprowadzono jednolitą miarę ryzyka SRRI (Synthetic Risk and Reward Indicator). Pozwala ona w prosty sposób ocenić, czy fundusz jest odpowiedni dla danego typu inwestora. Przybiera wartości od 1 do 7. Miarą ryzyka, którą się posłużono przy jego tworzeniu jest odchylenie standardowe tygodniowych stóp zwrotu w okresie ostatnich 5 lat.

Powtórka z matematyki – czytaj również: „Wskaźniki – nowy cykl edukacyjny”

Najwyższą notę otrzymują produkty, dla których różnica między maksymalną i minimalną tygodniową stopą zwrotu w okresie ostatnich 5 lat (gdy historia funduszu jest krótsza, bierze się pod uwagę jego benchmark) przekroczyła 25 pkt proc.

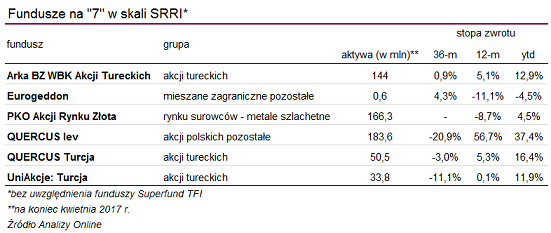

W ofercie krajowych TFI wcale nie tak dużo jest funduszy z „siódemką”, bo tylko kilkanaście. Z czego większość to fundusze Superfund TFI – m.in. Superfund GREEN, Superfund Goldfuture czy Superfund Trend Bis Powiązany. Lista pozostałych funduszy wygląda tak:

Pojawiają się na niej trzy fundusze akcji tureckich: Arka BZ WBK Akcji Tureckich, QUERCUS Turcja i UniAkcje: Turcja. Ich obecność nie jest zaskoczeniem. Kraj ten obarczony był i nadal jest bardzo dużym ryzykiem geopolitycznym widocznym w wycenach giełdowych spółek. Do tego dochodzi duża zmienność tureckiej liry. Wystarczy spojrzeć na indeks największych tureckich przedsiębiorstw BIST 100 w latach 2013 (-13,3%), 2014 (+26,4%), 2015 (-16,3%) i 2016 (+8,9%), żeby zdać sobie sprawę, że inwestowanie na tym rynku, również poprzez fundusze, wiąże się z ponadprzeciętnym ryzykiem.

Na liście jest tylko jeden fundusz akcji polskich – QUERCUS lev. Dodać trzeba, że bardzo specyficzny i jedyny tego typu na rynku (jeśli chodzi o rozwiązania otwarte). Zastosowany w nim mechanizm dźwigni ma za zadanie odzwierciedlać dwukrotność zmiany indeksu WIG20. W okresie dobrej koniunktury na warszawskiej GPW fundusz Quercus TFI powinien więc bić rywali na głowę. W złej – być czerwoną latarnią. I rzeczywiście, od początku roku wypracował on stopę zwrotu +37,3% (WIG:+18,0%) i jest na czele zestawienia wszystkich funduszy akcji polskich. Ale już w 2015 roku był ostatni z wynikiem -38,3%. Towarzystwo nie bez przyczyny ustawiło limit pierwszej wpłaty na poziomie 200 tys. zł, kierując go tylko do najbardziej świadomych i zamożnych inwestorów.

Kolejny w zestawieniu najbardziej ryzykownych jest PKO Akcji Rynku Złota. Środki tego funduszu lokowane są w akcje spółek zajmujących się m.in. wydobyciem złota w Kanadzie lub w RPA. Fundusz notuje sowite zyski w momentach dobrej koniunktury, ale również wysokie straty w słabszych okresach na rynku złota. Od początku działalności (został uruchomiony w maju 2015 r.) jego miesięczne wyniki wahały się od -21% do +30%.

Ostatni na liście to Eurogeddon. Umożliwia on zarabianie na przecenie rynków finansowych Starego Kontynentu. Został utworzony przez znanego ekonomistę – Krzysztofa Rybińskiego na początku 2012 r., kiedy to problemy z zadłużeniem krajów strefy euro nie schodziły z pierwszych stron gazet. Mając na uwadze fakt, że ostatnie lata były jednak dla rynków rozwiniętych udane, fundusz traci od początku uruchomienia -60,5%.

Wojciech Kiermacz

Analizy Online

Reklama

08.06.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania