Czy trzecia podwyżka stóp przez Fed wywoła krach? Niekoniecznie

Wszystko wskazuje na to, że w przyszłym tygodniu Fed podniesie stopy procentowe. Byłaby to już trzecia podwyżka w obecnym cyklu, a taka sekwencja zazwyczaj nie budzi wśród inwestorów najlepszych skojarzeń

Trzy podwyżki i krach, to zasada, która przez wiele lat uznawana była za obowiązującą na rynkach finansowych. Jest niemal pewne, że 15 marca Fed po raz trzeci podejmie decyzję o podniesieniu stóp procentowych. Nie ma jednak wcale pewności, że wspomniana zasada tym razem zadziała.

Przeciw takiemu scenariuszowi przemawiają przynajmniej trzy argumenty. Po pierwsze, w poprzednich dwóch cyklach monetarnych na krach trzeba było czekać znacznie dłużej. Pęknięcie bańki internetowej nastąpiło po serii sześciu podwyżek stóp, a załamanie na rynku nieruchomości poprzedzało aż szesnaście podwyżek. Po drugie, wcześniej tempo i skala wzrostu kosztów pieniądza były znacznie większe. Po trzecie, obecnie można mówić o powrocie do normalności w amerykańskiej polityce pieniężnej, po kilkuletnim okresie stosowania niestandardowych jej narzędzi, co sugeruje, że jest jeszcze sporo miejsca i czasu na kolejne podwyżki, zanim zaczną one oddziaływać niekorzystnie na sytuację na rynkach finansowych.

Niemniej jednak z ich reakcją na zbliżającą się decyzję Fed należy się liczyć, a sygnały przygotowywania się do niej już są widoczne, choć w różnym stopniu w przypadku poszczególnych segmentów rynku.

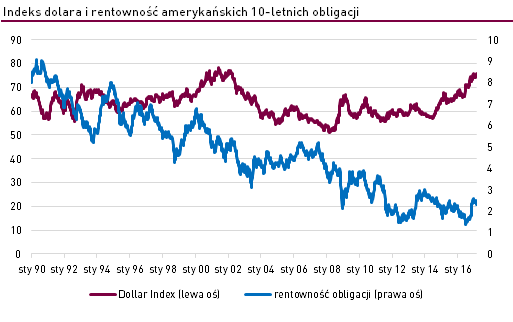

Indeks dolara wobec głównych walut świata idzie w górę od prawie trzech lat i znajduje się obecnie na poziomie najwyższym od kwietnia 2002 r., a więc od piętnastu lat. Warto przy tym zwrócić uwagę, że wówczas główna stopa procentowa Fed także znajdowała się na rekordowo niskim, a jednocześnie zbliżonym do obecnego poziomie 0,75-1,25 proc., a jej wzrostowi w ciągu kolejnych pięciu lat do 6,25 proc. towarzyszyło osłabienie się dolara. Od wiosny 2002 r. do początku 2006 r. indeks dolara spadł z 77 do 54 punktów, czyli o prawie 30 proc. Z tego wniosek, że działania Fed nie są ani jedynym, ani decydującym czynnikiem wpływającym kurs amerykańskiej waluty i może się on poruszać w kierunku przeciwnym do jej wskazań. Tezę tę potwierdzają zresztą wydarzenia mające miejsce od 2008 r., gdy łagodzeniu polityki pieniężnej towarzyszył silny wzrost wartości dolara.

Obecnie można się spodziewać zdecydowanej presji ze strony polityki Donalda Trumpa, wyraźnie niezadowolonego z siły amerykańskiej waluty. Umocnienie dolara, choć możliwe w krótkim terminie, tuż po decyzji Fed oraz w kontekście obaw związanych ze zbliżającymi się wydarzeniami politycznymi w Europie, wcale nie jest więc przesądzone w dłuższej perspektywie.

Silniejszych ruchów dostosowujących do nowych warunków, można spodziewać się w przypadku rynku obligacji, choć nie muszą przebiegać w gwałtowny sposób. Rentowność dziesięcioletnich amerykańskich papierów skarbowych idzie w górę już od połowy ubiegłego roku, rosnąc z rekordowo niskiego poziomu 1,37 do niemal 2,6 proc. Najbardziej dynamiczny skok miał miejsce od listopada do grudnia ubiegłego roku, a więc w okresie poprzedzającym drugą podwyżkę stóp procentowych. Został on jednak skorygowany po ogłoszeniu przez Fed swej decyzji. Obecne zmiany nie wskazują na zwiększoną nerwowość inwestorów, podobnie jak w przypadku rynku akcji. Indeksy na amerykańskim parkiecie znajdują się w fazie łagodnej korekty, oddalając się od ustanowionych w pierwszych dniach marca rekordowo wysokich poziomów o niewiele ponad 1 proc.

Biorąc pod uwagę powszechnie panujące przekonanie o nieuchronności marcowej podwyżki, można więc przypuszczać, że jej ogłoszenie nie spowoduje większych perturbacji na rynkach. Większe znaczenie mogłyby mieć towarzyszące jej ewentualne deklaracje Fed, dotyczące przyszłej ścieżki zaostrzania polityki pieniężnej. Warto jednak zauważyć, że inwestorzy dotąd podchodzili do nich powściągliwie i z niedowierzaniem.

Roman Przasnyski

Reklama

09.03.2017

Źródło: mantinov / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania