Jak inwestować na rynkach wschodzących: Turcja

W 2016 r. rynki odwróciły się od Turcji. W związku z destabilizacją polityczną i gospodarczą, nad Bosforem zarobku mogą szukać inwestorzy o naprawdę mocnych nerwach

Mijający rok nie był najłatwiejszy dla inwestorów lokujących swój kapitał w aktywach tureckich. Zamieszanie na scenie politycznej związane ze zmianami w rządzie oraz nieudaną próbą puczu, kryzys uchodźczy, czy ataki terrorystyczne zaciążyły na gospodarce tego kraju. Dynamika wzrostu PKB poważnie wyhamowała. Mocno ucierpiała krajowa waluta, a inflacja utrzymuje się na wysokim poziomie. Chociaż sytuacja jest wciąż niepewna a ryzyko wysokie, inwestorzy uważają, że w niedługim czasie Turcja ma szanse wrócić na ścieżkę trwałego rozwoju.

Do Turcji inwestorów tradycyjnie przyciągał wysoki i stabilny wzrost PKB oraz rosnąca wartość krajowych aktywów, szczególnie akcji, umacniane przez stabilną sytuację polityczną oraz wdrażanie kolejnych reform. W latach 2000-2015 turecka gospodarka rosła w średnim rocznym tempie +6%, a wartość tureckiego indeksu BIST100 wzrosła w tym czasie ponad 4-krotnie.

Poważne problemy zaczęły się w 2016 r. Z miesiąca na miesiąc zaostrzeniu ulegał kryzys migracyjny. W maju doszło do zmian na stanowisku premiera – urząd objął Binali Yildirim, określany jako lojalista prezydenta Erdogana. Dwa miesiące później świat obiegły informacje o nieudanej próbie puczu, którego celem było obalenie obecnej władzy. Konflikt w regionie – wojna w Syrii oraz działania tzw. Państwa Islamskiego – oraz embargo na sprzedaż towarów do Rosji ugodziły w turecki eksport. Jak szacuje OECD, w 2015 r. jego wartość spadła o -0,7%, w 2016 r. było to już -1,8%. Kolejne ataki terrorystyczne, które miały miejsce na terytorium Turcji, odstraszyły turystów. Spadła konsumpcja krajowa oraz inwestycje podmiotów gospodarczych. Wahania tureckiego indeksu przyprawiają rynki o ból głowy.

W efekcie pogorszeniu uległ klimat inwestycyjny. W lipcu agencja ratingowa Standard and Poor’s obniżyła rating Turcji do poziomu BB, który znajduje się dwa stopnie poniżej ratingu powszechnie uznanego za inwestycyjny. Krajowi nadano też negatywną perspektywę. Moody’s posunął się dalej – w jego ocenie papiery emitowane przez ten kraj powinny być postrzegane jako „śmieciowe” (rating Ba1). Jedynie Fitch utrzymuje ocenę kredytową Turcji na poziomie inwestycyjnym (BBB-).

W ocenie inwestorów kraj stał się bardziej ryzykowny. Część z nich w ogóle wycofała się znad Bosforu, co pociągnęło za sobą spadek wartości krajowej waluty oraz wyceny krajowych akcji (obecnie niespełna 8), a także wzrost rentowności obligacji do poziomu najwyższego od 2010 r. Polskie fundusze inwestycyjne lokujące środki w akcje tureckie od początku roku do 15 grudnia straciły średnio -2,1%.

Czy w takim razie rynek turecki oferuje jakiekolwiek szanse na zysk? W celu pobudzenia krajowej koniunktury wdrożone zostały narzędzia polityki antycyklicznej, tj. m.in. zwiększenie wydatków publicznych, obniżenie podatków oraz obniżenie wymogów ostrożnościowych. W październiku przyjęto także program „The Medium-Term Economic Programme 2017-2019”, który przewiduje znaczne inwestycje infrastrukturalne. Zgodnie z najbardziej pesymistycznymi prognozami rządu, jak określił je premier Yildirim, w 2016 r. wzrost gospodarczy ma wynieść +3,2%. Za rok ma to być już +4,4%, a w 2018 i 2019 r. +5%. Jak widać gospodarka Turcji zwolniła, ale daleko jej do recesji.

Poważnym wyzwaniem mogą okazać się jednak wyższe ceny ropy naftowej oraz podwyżka stóp procentowych w USA. Jak mówi Szymon Juszczyk, zarządzający portfelami w RDM Wealth Management, istnieje także ryzyko, że ostatnia fala deprecjacji waluty, do spółki z rosnącą ceną ropy naftowej, spowoduje wyraźny skok dynamiki cen, co zaczyna już sugerować bank centralny.

- Przypomnijmy, że w ciągu ostatnich kilku lat importowana inflacja była największym problemem tamtejszej gospodarki, przez którą nie było przestrzeni do cięcia kosztu pieniądza. Nie bez znaczenia jest także projekcja ścieżki monetarnej w Stanach Zjednoczonych, która w restrykcyjnym wydaniu może spowodować ogromne problemy z pozyskaniem zagranicznego finansowania przez tureckie firmy – wyjaśnia.

Pewne oznaki tego zjawiska już są obserwowane – od początku października wartość liry względem dolara spadła o ponad -16%. W efekcie, mimo planu pobudzania krajowej konsumpcji i inwestycji, turecki bank centralny pod koniec listopada zdecydował się, po raz pierwszy od blisko 3 lat, na podniesienie stóp procentowych.

Również ryzyko polityczne pozostaje wysokie. Nie należy zapominać o konieczności implementacji reform strukturalnych, które ułatwią prowadzenie działalności gospodarczej. Wyzwaniem pozostają również dyktatorskie zapędy prezydenta Erdogana. Na przyszły rok przewidziane jest referendum dotyczące zmiany ustroju na tzw. system prezydencki, który daje w praktyce nieskrępowaną władzę Erdoganowi.

Mimo wszystko, wydaje się, że Turcja najgorsze ma już za sobą, lub ujmując to inaczej, gorzej już nie będzie. Chociaż mijający rok wydawał się być rokiem plag, gospodarka turecka, choć osłabiona, wciąż znajduje się na powierzchni. Ewentualna konsolidacja władzy przez Erdogana raczej nie będzie miała podobnych implikacji jak lipcowy pucz. Co więcej, jeżeli podjęte działania stymulacyjne przyniosą zamierzony efekt, niepokój inwestorów powinien zostać zażegnany. Kreśląc taki scenariusz, aktywa tureckie mogą stanowić okazję inwestycyjną. Zdaniem Szymona Juszczyka, po tak silnej przecenie aktywów, nawet najmniejsza poprawa danych makroekonomicznych i perspektyw na przyszłość może przełożyć się na napływ kapitału i wzrost wycen.

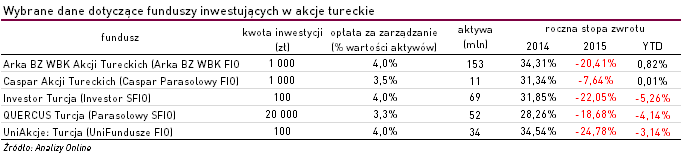

Możliwość inwestycji na tureckim rynku akcji oferuje w Polsce pięć funduszy. Dwa z nich, Arka BZ WBK Akcji Tureckich (Arka BZ WBK FIO) i Caspar Akcji Tureckich (Caspar Parasolowy FIO), wypracowały w tym roku dodatnią stopę zwrotu (odpowiednio +0,82% i +0,01%). Produkty te adresowane są do każdego – minimalna kwota inwestycji wynosi 1 tys. zł. Najniższe wymogi w tym zakresie stawiają Investor Turcja (Investor SFIO) i UniAkcje: Turcja (UniFundusze FIO), ponieważ do wejścia na rynek turecki potrzeba jedynie 100 zł. Najwięcej środków potrzeba by zainwestować w QUERCUS Turcja (Parasolowy SFIO) – 20 tys. zł. Fundusz ten w mijającym roku wypracował najwyższą stopę zwrotu, jednocześnie zarządza największymi aktywami (153 mln zł na koniec listopada).

Katarzyna Czupa

Analizy Online

Reklama

20.12.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania