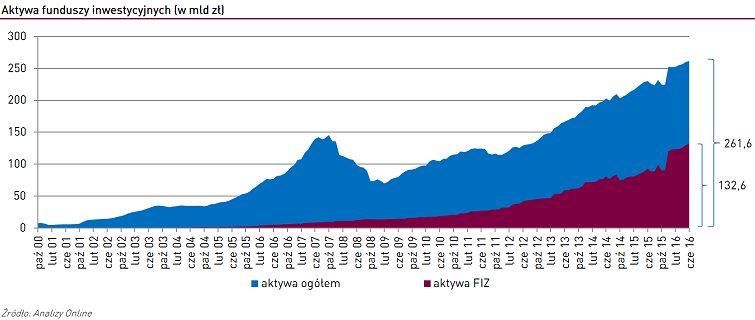

FIZ-y zdominowały rynek funduszy inwestycyjnych

W czerwcu, po raz pierwszy w historii branży TFI w Polsce, udział funduszy zamkniętych w aktywach zgromadzonych we wszystkich produktach przekroczył 50%

Niespełna dekadę temu fundusze zamknięte stanowiły margines szerokiej oferty TFI z łącznymi aktywami nieprzekraczającymi 10 mld zł. Z czasem to one przejęły ciężar rozwoju rynku.

Dość powiedzieć, że od czerwca 2014 r. do czerwca 2016 r. aktywa wszystkich funduszy otwartych (FIO) i specjalistycznych otwartych (SFIO) wzrosły o niespełna +6,5 mld zł, podczas gdy funduszy zamkniętych o prawie +52 mld zł.

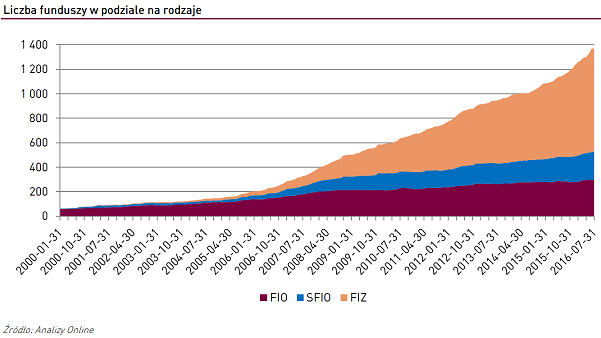

Pod względem liczby rozwiązań na rynku, dominacja funduszy zamkniętych jest jeszcze większa. Pod koniec 2011 r. FIZ-ów było mniej więcej tyle samo co FIO i SFIO razem wziętych. Obecnie, w ofercie TFI jest łącznie 528 rozwiązań otwartych i aż 844 zamkniętych.

Warto podkreślić do jakich funduszy zamkniętych płyną środki. W przeważającej mierze są to rozwiązania dedykowane określonej grupie inwestorów, tworzone na prywatne potrzeby majętnych klientów lub firm. Najczęściej prowadzone są w formie funduszy aktywów niepublicznych. To ponad 40% całego rynku. Zdecydowanie największym graczem w tym sektorze jest Ipopema TFI. Spośród 101 FIZ-ów w ofercie tego towarzystwa, 87 to fundusze aktywów niepublicznych o łącznych aktywach przekraczających 52 mld zł.

Jednak FIZ-y detaliczne (czyli dostępne dla przeciętnych inwestorów) również zdobywają sympatię klientów. Ulokowanych jest w nich już prawie 18 mld zł – o jedną trzecią więcej niż jeszcze przed dwoma laty (o tym, jak dużą popularnością cieszą się w tym roku, czytaj w artykule „5:0 dla FIZ-ów w starciu o klientów funduszy”). Dzieje się tak pomimo istotnych barier z jakimi musi liczyć się inwestor. Przeważnie potrzebna jest równowartość min. 40 tys. EUR, aby w ogóle myśleć o zakupie certyfikatów. Ponadto, w przeciwieństwie do FIO, klienci nie mogą kupować i umarzać udziałów w dowolnym momencie, a jedynie podczas okresów dopuszczonych przez firmę zarządzającą. Jeśli weźmiemy pod uwagę również to, że część rozwiązań zamkniętych podaje wycenę certyfikatów raz na miesiąc lub nawet raz na kwartał, a ona sama dokonywana jest często nie w oparciu o cenę rynkową, bo jest to niemożliwe z uwagi na niepłynny rynek danego instrumentu (np. nieruchomości), wydaje się, że ryzyko wejścia w tego typu inwestycje jest większe niż w wypadku tradycyjnych produktów inwestycyjnych.

Taka forma prowadzenia funduszu jest jednak zdecydowanie wygodniejsza dla zarządzających. Daje im większą kontrolę nad aktywami i pozwala na inwestycje w instrumenty nienotowane na regulowanych rynkach, np. udziały w spółkach z o.o. czy wierzytelności. To z jednej strony zwiększa szanse na wypracowanie ponadprzeciętnych stóp zwrotu, a z drugiej, pozwala korzystać ze strategii nieskorelowanych np. z publicznym rynkiem akcji.

Wojciech Kiermacz

Analizy Online

Reklama

20.07.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania