Ile można zarobić inwestując w fundusz obligacji korporacyjnych?

Szukając dobrych funduszy obligacji korporacyjnych trzeba być jak detektyw. Należy zbadać je pod kątem przyjętej strategii i przeanalizować poszczególnych emitentów znajdujących się w portfelach. Na jakie stopy zwrotu z takich produktów możemy zatem liczyć w obecnych warunkach rynkowych?

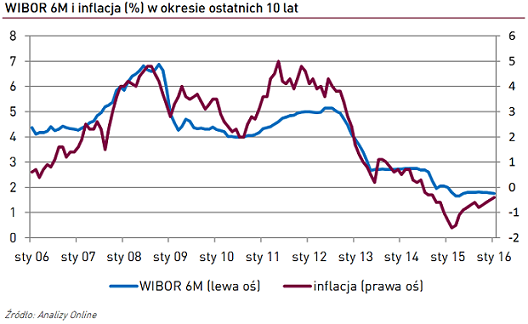

Przystępując do oceny inwestycji w fundusz obligacji korporacyjnych trzeba zwrócić uwagę na kilka istotnych czynników, które mają wpływ na jego wyniki. Sprawą podstawową jest oprocentowanie poszczególnych lokat. Większość papierów notowanych na rynku Catalyst ma zmienny kupon (WIBOR plus marża). Zatem, po pierwsze, im wyższy WIBOR, tym większe odsetki z obligacji. Należy więc zwrócić uwagę na sytuację makroekonomiczną całej gospodarki, bo od tego zależy stopa procentowa po jakiej banki udzielają sobie pożyczek. Ta z kolei wprost proporcjonalnie związana jest ze wskaźnikiem inflacji. Przy pozostałych warunkach niezmienionych, inwestycja w obligacje korporacyjne o zmiennym oprocentowaniu jest najkorzystniejsza w warunkach rosnącej dynamiki cen w gospodarce.

Reklama

Druga część wzoru to marża, jaką oferuje emitent. Jej wysokość zależy przede wszystkim od fundamentów spółki. W przypadku emitenta dużego, o solidnej sytuacji finansowej, możliwość bankructwa jest najczęściej niewielka - stąd niska premia za ryzyko. I na odwrót. Spółka mała, podatna na otoczenie, musi zrekompensować inwestorom niepewność w postaci wyższego oprocentowania. Jak bardzo może się ono różnić niech świadczy fakt, że w 2015 r. u takich emitentów jak PGE oscylowało ono w okolicach 2,50%, podczas gdy np. obligacje Europejskiego Funduszu Medycznego miały jena poziomie 10,00%.

Wybierając fundusz obligacji korporacyjnych należy również dobrze zbadać udział poszczególnych lokat na jakie zdecydował się zarządzający. Jak sama nazwa wskazuje, większość instrumentów stanowią obligacje oferowane przez przedsiębiorstwa. Jednak oparcie całego rozwiązania tylko o nie jest ryzykowne, gdyż w warunkach polskich są one mało płynne (trudno je sprzedać, szczególnie gdy wymaga tego sytuacja). Dlatego w większości funduszy obligacji korporacyjnych istotną rolę odgrywa dług skarbowy, który często stanowi swoistą poduszkę płynnościową.

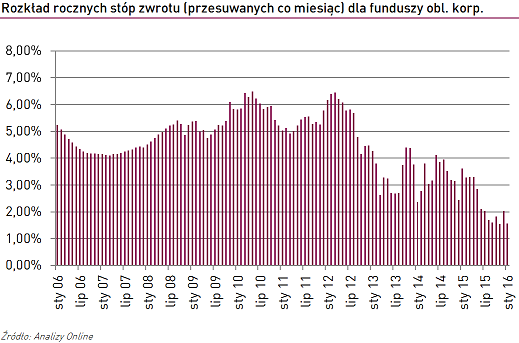

Obecne średnie wyniki funduszy obligacji korporacyjnych są zdecydowanie niższe niż jeszcze 4 lata temu. Powód jest prosty – utrzymujące się niskie stopy procentowe, a więc i niski WIBOR, który w znaczniej mierze stanowi o wysokości odsetek z obligacji. Średnia stopa zwrotu dla tej grupy funduszy w 2015 r. wyniosła +2,0%, a jeszcze na początku 2012 r. inwestor mógł liczyć na średni zarobek rzędu ponad +6,0%. Wówczas Rada Polityki Pieniężnej rozpoczęła cykl obniżek stóp.

Choć średnie stopy zwrotu z funduszy obligacji korporacyjnych były w minionym roku znacznie niższe w porównaniu do tych sprzed lat, to jednak takie produkty cieszyły się dużym zainteresowaniem klientów. W porównaniu z funduszami opartymi o dług skarbowy, wiele z nich zapewniło wyższy zysk. Czy ta tendencja utrzyma się również w najbliższym czasie?

-Stabilny i równomierny wzrost gospodarczy sprzyja rynkowi obligacji korporacyjnych w Polsce. Spółki osiągając pozytywne dynamiki przychodów oraz zysków starają się utrzymać takie tempo w kolejnych latach dlatego potrzebują dopływu dodatkowych kapitałów emitując akcje lub obligacje, co w drugim przypadku wymusza wzrost poziomów zadłużenia kredytowego lub obligacyjnego – mówi Paweł Kosecki, analityk obligacji korporacyjnych w BPH TFI, zarządzający funduszami dłużnymi w BPH i dodaje - Sprzyja to większym możliwościom bezpiecznego inwestowania w obligacje korporacyjne ponieważ spółki osiągając wyższe zyski poprawiają swoje pozycje bilansowe zwiększając tym samym zdolność kredytową.

Wojciech Kiermacz

Analizy Online

01.03.2016

Źródło: ShutterOK / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania