Długa droga przed nami

Nie może być zaskoczeniem fakt, że pomimo upływu wielu lat, różnica w rozwoju rynku obligacji w Polsce w porównaniu do krajów rozwiniętych pozostaje ogromna.

Wystarczy napisać, że gdy jego wielkość w kraju na koniec 2014 roku wynosiła ok. 52 mld zł, to zadłużenie tylko samej spółki Apple (na koniec III kw. 2015 r.) wynosiło również ok. 50 mld, ale dolarów – było zatem 4 razy większe. Nie oznacza to jednak, że nasz tkwi w marazmie. Przeciwnie, rozwój mierzony zarówno liczbą jak i wielkością emisji jest znaczący – dla porównania w ciągu dwóch ostatnich lat nominalnie wzrosły one o +21,4 mld zł, niemal podwajając się.

Prawdopodobnie najlepszym „papierkiem lakmusowym” jest metamorfoza polskich funduszy dłużnych rynku korporacyjnego, która zachodzi już od kliku lat. Aby dobrze ją zobrazować, zdecydowaliśmy się na przeprowadzenie analizy porównawczej pomiędzy produktami polskimi a zachodnimi. Jako „reprezentant” tych ostatnich (z uwagi na ogromną ilość tego typu rozwiązań na rynkach rozwiniętych) został wybrany fundusz Pioneer Global High Yield. Wynika to z tego, że jest to klasyczny przedstawiciel gatunku, przeciętny pod względem wielkości oraz ocen przyznawanych przez zagraniczne instytucje – zatem można go uznać za „uczciwego” reprezentanta.

Prawdopodobnie największe różnice między produktami polskimi a tymi z rynków rozwiniętych dotyczą stopnia dywersyfikacji portfela. Fundusze zarządzane przez międzynarodowe instytucje mają dostęp do rynków z całego świata oraz operują kapitałami liczonymi w miliardach dolarów, a co za tym idzie – ich możliwości inwestycyjne są znacznie większe niż polskich odpowiedników. Ci ostatni działają najczęściej lokalnie, przez co ich portfele są zwykle ograniczone do krajowych emitentów.

Tymczasem kluczowa dla każdego funduszu korporacyjnego jest odpowiednia dywersyfikacja emitentów, tak aby w przypadku trudności któregoś z nich straty były ograniczone. Najprostszy sposób to naturalnie nabywanie papierów maksymalnie dużej liczby podmiotów, tak aby przeciętny udział każdego z nich był bardzo mały. Spójrzmy, jak prezentują się polskie fundusze na tle wspomnianego Pioneer Global High Yield:

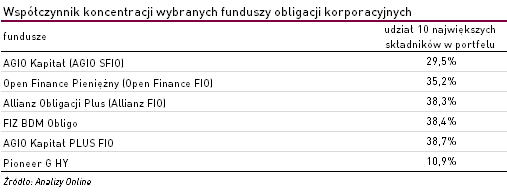

Jak widać, polskie fundusze wypadają dość blado na tle zachodniego odpowiednika. Jest to jak już zaznaczono wynik dosyć oczywisty, z uwagi na wysokość aktywów posiadanych przez Pioneer Global High Yield i dostępność światowych rynków. Największą różnicę stanowi fakt, że dla tego produktu zakup papierów za kilka milionów euro to promil portfela, gdy w przypadku większości polskich funduszy byłby to bardzo istotny udział. Sama liczba składników jednak to niewyczerpująca informacja, istotna jest również ich struktura. Dobrym wyznacznikiem są tu tzw. współczynniki koncentracji, obrazujące jaki procent portfela stanowią łącznie największe lokaty. Naturalnie im niższa to liczba, tym lepiej. Poniżej ich zestawienie dla analogicznej grupy produktów jak wyżej:

Jak widać, również w tym zakresie polskie fundusze mają długą drogę do pokonania. Nawet w przypadku najmniej „skoncentrowanego” AGIO Kapitał wynik jest blisko 3 razy wyższy niż dla funduszu zagranicznego. Nie jest to zaskoczeniem w sytuacji, gdy największy składnik w portfelu Pioneer Global High Yield stanowi nie więcej niż 1,5%, gdy nawet wśród najbardziej zdywersyfikowanych krajowych rozwiązań zwykle jest to ok. 4-5%. Z pewnością polscy zarządzający gdyby mogli mocniej rozproszyć portfel to czyniliby to, jednak z braku odpowiednio dużego rynku jest to obecnie praktycznie niewykonalne.

Naturalnie aspektów różniących fundusze krajowe od tych z rynków rozwiniętych jest więcej, jednak przytoczone wyżej dają dobry pogląd na to, ile jeszcze musi się zmienić, by polskie produkty mogły się legitymować zachodnimi standardami. Stara maksyma mówi, że gra się tak jak przeciwnik pozwala – a przeciwnikiem zarządzających w naszym kraju jest przede wszystkim niski stopień rozwoju rynku. Dopóki w tym obszarze nie nastąpi znaczący skok jakościowy, to trudno liczyć, by krajowe rozwiązania charakteryzowały się podobnymi parametrami ryzyka i dywersyfikacji jak ich zachodnie odpowiedniki.

Marcin Różowski

Analizy Online

Reklama

02.03.2016

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania