Obligacje skarbowe wymieniamy na obligacje korporacyjne

Fundusze obligacji korporacyjnych uzyskały w ostatnich latach na krajowym rynku silną pozycję. W dobie niskich stóp procentowych każda inwestycja, która oferuje (przy względnie niewysokim ryzyku) zysk wyższy niż z depozytów, znajdzie swoich zwolenników

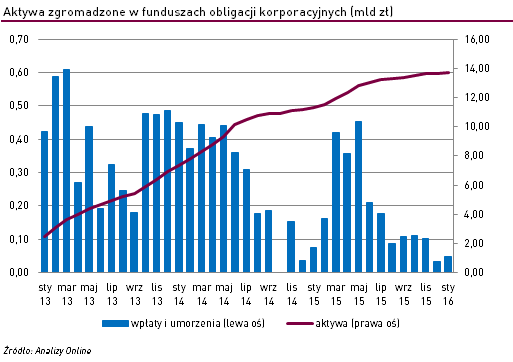

Obligacje korporacyjne wydają się spełniać te warunki idealnie. Nawet w przypadku dużych i wiarygodnych podmiotów – a więc nie oferujących wysokiej premii za ryzyko – oprocentowanie papierów jest zwykle wyższe niż w przypadku zwykłych lokat terminowych w bankach. Co więcej, sama nazwa ‘obligacja’ kojarzy się wielu uczestnikom rynku z bezpieczeństwem. Chociaż jest to w dużej mierze iluzja, to jak potwierdza poniższy wykres, bardzo kusząca:

Rok startowy (2013) nie został wybrany przypadkowo. 2012 to nie tylko data turnieju EURO, ale również czas niewypłacalności dużych firm budowlanych – PBG, DSS, Polimex. Obligacje tych emitentów były popularne w portfelach wielu funduszy obligacji oraz pieniężnych, przez co poniosły one poważne straty. Doprowadziło to do dużych odpływów i wątpliwości, czy obligacje korporacyjne mogą zyskać w naszym kraju na popularności – szczególnie że polscy inwestorzy cenią bezpieczeństwo bardzo wysoko. Jednak wspomniane już niskie stopy procentowe sprawiły, że w praktyce zabrakło dla tego typu lokat alternatywy. Tym bardziej, że koniunktura na rynku obligacji skarbowych w 2013 roku wyraźnie wyhamowała. Skutkiem były znaczące, utrzymujące się prawie stale wysokie napływy do funduszy korporacyjnych, z tylko jednym (!) miesiącem umorzeń w tym okresie (X 2014).

Decyzji o nabyciu tego typu produktu nie powinno się podejmować tylko na podstawie wyników, ale przy pełnym zrozumieniu tego, czym różnią się produkty dedykowane rynkowi długu korporacyjnego od tych bardziej klasycznych, bazujących na obligacjach skarbowych.

Reklama

Najważniejsze dla inwestora jest poznanie zagrożeń, czyli „tego, na czym można stracić”. W przypadku funduszy korporacyjnych głównym źródłem ryzyka jest ryzyko kredytowe, czyli ew. brak spłaty zobowiązań przez emitenta. Niestety w świetle polskiego prawa odzyskanie jakiejkolwiek części należności to proces długotrwały oraz bez gwarancji powodzenia – dlatego w przypadku bankructwa przedsiębiorstwa straty dla inwestorów są znaczne i zwykle definitywne. Aby ograniczyć ryzyko kredytowe, zarządzający musi zwrócić uwagę na dwie kwestie – odpowiednią selekcję emitentów, oraz w dalszej kolejności odpowiednią dywersyfikację lokat. Takie działanie prowadzi do minimalizacji strat, ale nie ich całkowitej eliminacji. Kilka razy do roku upadłości emitentów się zdarzają, często nawet w funduszach które nie miały tego typu wcześniejszych doświadczeń. Dlatego też każdy inwestor nabywający fundusz korporacyjny musi z takim rozwojem wydarzeń się liczyć, jakkolwiek wykres historycznych stóp zwrotu „gładko” by nie wyglądał.

Wspomniana „gładkość” wykresu w przypadku funduszy korporacyjnych wynika w dużej mierze z metody wyceny ich składników. Z powodu braku aktywnego rynku z prawdziwego zdarzenia wykorzystywana jest metoda tzw. efektywnej stopy zwrotu – przez co inwestycja w obligację korporacyjną jest rozliczana jak np. lokata terminowa, bez ryzyka ceny. To niestety w sztuczny sposób niweluje zmienność jednostki, przez co wspomniane wykresy przybierają liniowy kształt i sugerują brak ryzyka inwestycyjnego. W rezultacie – na skutek niewypłacalności emitenta - następuje gwałtowny spadek wartości jednostki, który może dla sugerujących się wykresem okazać dość szokujący. W przypadku obligacji skarbowych takiego problemu nie ma – funkcjonuje dla nich duży rynek, na którym duże wolumeny obracane są codziennie, przez co tego typu papiery wyceniane są rynkowo. Przekłada się to na dużo wyższą niż w przypadku funduszy korporacyjnych zmienność jednostki, ale jednocześnie inwestorzy rzadko narażeni są na kilkuprocentowe spadki jednostki – co w przypadku bankructw emitentów jest raczej normą. Dlatego chociaż inwestorzy często preferują „spokój na wykresie”, to trzeba pamiętać o zagrożeniach, które za tym stoją.

Ostatnim czynnikiem, który również pośrednio wynika z braku aktywnego rynku, jest źródło stopy zwrotu. W przypadku funduszy korporacyjnych jest to przede wszystkim kupon od obligacji, ponieważ z braku transakcji cena się nie zmienia (nie jest tak absolutnie zawsze, ale w dominującej liczbie przypadków). Dlatego też potencjał zysku tego typu rozwiązania jest w dużej mierze ograniczony do tego, jak wysoko oprocentowane papiery zarządzający zdecydował się nabyć. Natomiast w przypadku obligacji skarbowych decydujące są - czasem znaczne - zmiany ceny, gdy dość skromne kupony odgrywają znacznie mniejszą rolę. Dla inwestorów ma to znaczenie o tyle, że jeśli spodziewają się zwyżek na rynkach obligacji, to papiery skarbowe są lepszym wyborem – ponieważ wzrost cen zrekompensuje z nawiązką niskie oprocentowanie. W innym przypadku pewniejszy (w przypadku braku problemów z wypłacalnością) zysk z funduszu korporacyjnego może być atrakcyjną alternatywą.

Marcin Różowski

Analizy Online

29.02.2016

Źródło: alexskopje / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania