Rynki dyskontują nadejście kryzysu?

Inwestorzy martwią się słabą kondycją światowej gospodarki, a niepokój koncentruje się głównie na spowolnieniu i obawach o twarde lądowanie w Chinach. Nie brakuje krajów i regionów, w których zagrożenia przybierają coraz ostrzejszą formę

Choć o ewentualnym kryzysie mówią jedynie najwięksi pesymiści, rynki zdają się wyczuwać niebezpieczeństwo.

Reklama

Za główne źródło kłopotów i zagrożeń dla światowej gospodarki powszechnie uznaje się spowolnienie w Chinach. Niezależnie od trafności tej diagnozy, oceniając konsekwencje warto zwrócić uwagę na dwie kwestie. Po pierwsze, w znacznej części jest ono wynikiem świadomej polityki chińskich władz, dążących do zmiany modelu rozwojowego. Po drugie, spora część krajów, głównie tych, których gospodarka oparta jest na eksporcie surowców, wydaje się takim rozwojem sytuacji zaskoczona i jest wobec niego bezradna. Z założenia o planowym charakterze zmian w Chinach wynika, że trudno liczyć na powrót popytu na ropę, miedź, węgiel, stal w takiej skali, jak miało to miejsce wcześniej. Kraje surowcowe skazane są więc na dokonanie przynajmniej częściowej reorientacji swoich gospodarek, będąc jednocześnie w podwójnie trudnej sytuacji. Nie dokonały bowiem takich prób w czasach dobrej koniunktury, a teraz muszą nadrabiać stracony czas, mając mocno ograniczone możliwości.

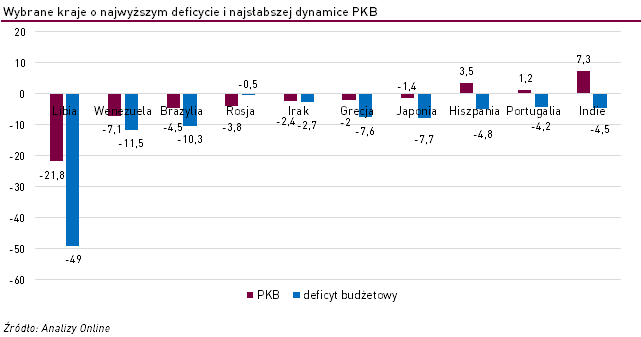

Z „surowcową” recesją zmagają się już nie tylko Brazylia, Rosja czy Wenezuela oraz coraz większa grupa państw arabskich, spośród których spadek PKB już notują Libia, Irak i Kuwejt, ale poważne kłopoty odczuwają także Australia, Kanada oraz Norwegia. Jeśli dodamy do tego bardzo wysokie w większości przypadków deficyty budżetowe, a w części także inflację, skala zagrożeń wygląda poważnie. Sytuację ratuje na razie niskie zadłużenie oraz spore rezerwy walutowe. Jednak jak pokazują przykłady Chin i Rosji, nawet największe rezerwy potrafią topnieć bardzo szybko, a skala deprecjacji walut powoduje, że zadłużenie wkrótce także może stać się problemem. Pokładanie całej nadziei na poprawę we wzroście cen ropy naftowej, wydaje się bagatelizowaniem powagi sytuacji. Nie należy także zapominać, że pogarszająca się kondycja surowcowych potentatów, przekłada się nie tylko na pozostałe kraje poszczególnych regionów, ale ma także znacznie szerszy zasięg, na przykład w postaci ograniczenia popytu na towary z importu, czy wyschnięcia strumienia „petrodolarów”, trafiających do niedawna na rynki finansowe, nieruchomości i dóbr luksusowych.

Niedawna panika, która dotknęła walory większości dużych europejskich banków, przypomniała o kłopotach w naszej części świata. Widać je także z perspektywy indeksów na parkietach Grecji i Hiszpanii oraz notowań portugalskich obligacji skarbowych, osiągających rentowność najwyższą od prawie dwóch lat. Spojrzenie na poziom deficytów budżetowych i zadłużenia nie tylko tych trzech krajów, ale także Włoch i Francji, pokazuje że ucieczka od akcji banków miała swoje uzasadnienie. Również największe światowe gospodarki nie błyszczą najwyższą formą, a najnowsze dane z Japonii i determinacja władz monetarnych nie pozostawiają złudzeń co do możliwego zasięgu problemów.

W konsekwencji z inwestycyjnej mapy wypada skreślić na dłużej nie tylko niedawnych liderów, wchodzących w skład formalnie już „rozwiązanej” grupy BRIC, ale znacznie szersze grono emerging markets, odzyskujących „znaczenie” przedstawicieli PIGS oraz część dużych rynków, takich jak japoński, a do wszystkich ryzykownych aktywów podchodzić z największą ostrożnością. Obserwując tendencje na rynkach, trudno oprzeć się wrażeniu, że inwestorzy właśnie takimi przesłankami obecnie się kierują.

16.02.2016

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania