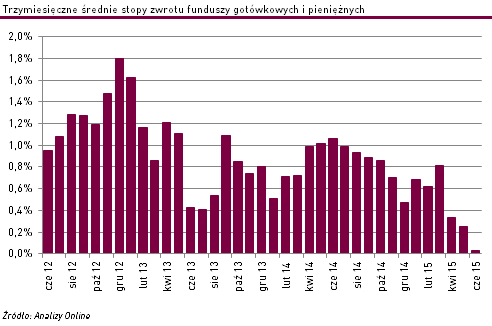

Wyniki funduszy gotówkowych i pieniężnych najniższe w historii

Przecena na polskim rynku obligacji skarbowych zaszkodziła nie tylko wynikom funduszy dłużnych. Niższe stopy zwrotu odnotowały także rozwiązania gotówkowe i pieniężne

Choć powszechnie są uważane za produkty o niskim ryzyku, również mogą przeżywać gorsze okresy pod względem wyników. Silna korekta na polskim rynku długu sprawiła, że 3-miesięczne stopy zwrotu funduszy gotówkowych i pieniężnych na koniec czerwca spadły do 0% - co było najniższym wynikiem w ich historii.

Na 50 rozwiązań sklasyfikowanych przez nas w tej grupie tylko nieco ponad połowa (28 funduszy) zdołało wypracować dodatnie stopy zwrotu w tak trudnym okresie. W większości przypadków ich zyski nie przekraczały jednak +0,5%. Wśród funduszy otwartych najwyższe stopy zwrotu w II kwartale br. wypracowały Eques Pieniężny (+0,9%), Superfund Płynnościowy (+0,8%) oraz Superfund Pieniężny (+0,7%).

Słabą passę widać również po analizie wyników funduszy gotówkowych i pieniężnych w miesięcznych okresach. W każdym z trzech miesięcy drugiego kwartału wypracowały one stopy zwrotu bliskie zera – jest to najsłabsza passa w historii. W kwietniu i czerwcu średnia dla grupy poniosła minimalną stratę (-0,01%), co wcześniej zdarzyło się tylko trzykrotnie w ponad 18-letniej historii – w czerwcu 2013 r. (-0,35%), marcu 2009 r. (-0,29%) oraz październiku 2008 r. (-0,57%).

Jakie są przyczyny spadku wyników funduszy gotówkowych i pieniężnych? To efekt splotu kilku czynników. Pierwszym z nich była silna korekta, z jaką mieliśmy w ostatnich miesiącach do czynienia na rynku papierów skarbowych. Tego typu instrumenty zazwyczaj stanowią trzon portfeli funduszy gotówkowych i pieniężnych. Po okresie silnej hossy gwałtowny wzrost rentowności papierów skarbowych oznaczał spadek ich cen. Nic więc dziwnego, że w ostatnich miesiącach serię strat odnotował indeks IROS (5 miesięcy z rzędu, łącznie -2,9% od końca stycznia).

Innym czynnikiem, który ma pośredni wpływ na rentowność funduszy gotówkowych i pieniężnych jest niski poziom stóp zwrotu z instrumentów o zmiennym oprocentowaniu. Członkowie Rady Polityki Pieniężnej od listopada 2012 r. do lipca 2013 r. obniżyli koszt pieniądza z 4,75% do 2,5%. Kolejne cięcia przeprowadzono we wrześniu 2014 r. i w marcu 2015 r., kiedy to Rada dwukrotnie obniżyła stopę referencyjną o -50 pb. (obecnie 1,5%). Wysokość stóp ma wpływ na poziom wskaźnika WIBOR6M, od którego uzależnione jest oprocentowanie niektórych obligacji emitowanych przez Skarb Państwa i większości obligacji emitowanych przez przedsiębiorstwa. W rezultacie wypłacane odsetki są niższe niż jeszcze kilka lat temu, co sprawia, że w obliczu dużych zmian na rynku papierów o stałym oprocentowaniu, bufor ze strony obligacji o zmiennym oprocentowaniu jest dużo niższy niż w przeszłości.

Zerowe lub ujemne średnie wyniki funduszy gotówkowych i pieniężnych to dość rzadkie zjawisko. Do tej pory tego typu rozwiązania przyzwyczaiły klientów do powolnego, ale raczej systematycznego wzrostu wartości jednostek. W ciągu minionych trzech miesięcy najlepsze wyniki dostarczały te fundusze pieniężne, które mogą pochwalić się relatywnie dużym udziałem instrumentów o zmiennym oprocentowaniu. Warto pamiętać, że fundusze gotówkowe i pieniężne, nawet w okresach silnej korekty na rynkach, notują niższy spadek wyników niż rozwiązania o wyższym profilu ryzyka.

Kamil Koprowicz

Analizy Online

Reklama

20.07.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania