Życie z odsetek nie musi być tylko marzeniem

Część z nas marzy o życiu pod palmami, drogich hotelach, ciągłych podróżach i braku męczących limitów w wydawaniu pieniędzy. Jest to jednak bardzo kosztowna perspektywa, wymagająca majątku rzędu kilkunastu milionów dolarów. Innym bardzo popularnym marzeniem zmęczonej klasy średniej jest możliwość porzucenia pracy, w celu czerpania radości z życia. Tu pole do popisu jest duże. Zajmowanie się domem i dziećmi, podróże (choć już skromniejsze), realizowanie dawno odkrytej w sobie pasji. Kto może sobie na to pozwolić? Rentier, który już uzbierał kapitał umożliwiający życie z odsetek.

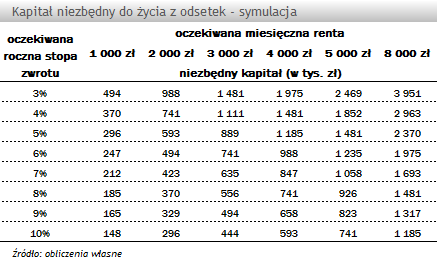

Jak dużo pieniędzy potrzebujemy na ten luksus? Na to pytanie każdy musi odpowiedzieć sobie sam. Różni ludzie mają bowiem różne potrzeby i wydatki. Dlatego też, aby ułatwić czytelnikom zgłębienie tematu, przyjęliśmy w obliczeniach szeroki zakres miesięcznej renty – od 1000 zł do 8000 zł. Założyliśmy również, że wykorzystujemy jedynie zysk (odsetki), nie naruszając zgromadzonego majątku.

Wysokość kapitału, który umożliwi osiąganie ustalonych odsetek, w dużej mierze zależy od przyjętej oczekiwanej stopy zwrotu, z jaką będzie pomnażany. Dlatego w tym miejscu również przyjęliśmy szeroki wachlarz – od 3% do 10%. W obliczeniach został uwzględniony podatek od lokat kapitałowych (19%). Dla ułatwienia porównania możliwości portfela inwestycyjnego przypominamy, że fundusze gotówkowe i pieniężne wypracowały średnioroczną stopę zwrotu rzędu +4,3% w ciągu ostatnich 10 lat. W przypadku rozwiązań dłużnych uniwersalnych było to +5,6%. Z kolei średnioroczna stopa zwrotu funduszy akcji polskich uniwersalnych wyniosła +7,5%.

Osoby, które chcą do końca życia otrzymywać 4000 zł miesięcznie powinny uzbierać od 600 tys. zł do 2,0 mln zł – w zależności od wyniku inwestycji, jaki będą mogły osiągnąć. W przypadku 4% stopy zwrotu (3,24% po uwzględnieniu podatku) będzie to kwota rzędu 1,5 mln zł, natomiast jeśli roczny wynik wyniesie 6%, inwestorowi wystarczy już „tylko” 1,0 mln zł.

Na jeszcze większy kapitał powinni nastawić się oszczędzający, którzy pragną wygodniejszego życia, a miesięczne wydatki szacują na 8000 zł. Aby otrzymywać rentę w tej wysokości należy zgromadzić prawie 4,0 mln zł, przy założeniu, że nasza roczna stopa zwrotu z inwestycji wynosi 3%. Z kolei jeżeli oszczędzający jest w stanie osiągnąć dwa razy wyższy wynik (6% rocznie), powinien zgromadzić blisko 2,0 mln zł, aby cieszyć się z życia z odsetek.

Jak pokazują dane, oszczędzanie i inwestycje mogą umożliwić zastąpienie wieloletniej pracy wolnością, wynikającą z życia z już zgromadzonego kapitału. Warto jednak pamiętać, że droga do tego celu również nie jest łatwa. Jeżeli upragnionej sumy nie wygraliśmy na loterii, lub na naszym koncie nie zalega zapomniane kilka mln zł, należy nastawić się na długoterminowe oszczędzanie. Zgromadzenie 2 mln zł, przy rocznej stopie zwrotu rzędu 5% będzie nas „kosztować” prawie 5000 zł miesięcznie przez 20 lat. Z kolei na 4 mln zł, będziemy musieli odkładać co miesiąc, w tym samym czasie ponad 9700 zł.

Jak dużo pieniędzy potrzebujemy na ten luksus? Na to pytanie każdy musi odpowiedzieć sobie sam. Różni ludzie mają bowiem różne potrzeby i wydatki. Dlatego też, aby ułatwić czytelnikom zgłębienie tematu, przyjęliśmy w obliczeniach szeroki zakres miesięcznej renty – od 1000 zł do 8000 zł. Założyliśmy również, że wykorzystujemy jedynie zysk (odsetki), nie naruszając zgromadzonego majątku.

Wysokość kapitału, który umożliwi osiąganie ustalonych odsetek, w dużej mierze zależy od przyjętej oczekiwanej stopy zwrotu, z jaką będzie pomnażany. Dlatego w tym miejscu również przyjęliśmy szeroki wachlarz – od 3% do 10%. W obliczeniach został uwzględniony podatek od lokat kapitałowych (19%). Dla ułatwienia porównania możliwości portfela inwestycyjnego przypominamy, że fundusze gotówkowe i pieniężne wypracowały średnioroczną stopę zwrotu rzędu +4,3% w ciągu ostatnich 10 lat. W przypadku rozwiązań dłużnych uniwersalnych było to +5,6%. Z kolei średnioroczna stopa zwrotu funduszy akcji polskich uniwersalnych wyniosła +7,5%.

Osoby, które chcą do końca życia otrzymywać 4000 zł miesięcznie powinny uzbierać od 600 tys. zł do 2,0 mln zł – w zależności od wyniku inwestycji, jaki będą mogły osiągnąć. W przypadku 4% stopy zwrotu (3,24% po uwzględnieniu podatku) będzie to kwota rzędu 1,5 mln zł, natomiast jeśli roczny wynik wyniesie 6%, inwestorowi wystarczy już „tylko” 1,0 mln zł.

Na jeszcze większy kapitał powinni nastawić się oszczędzający, którzy pragną wygodniejszego życia, a miesięczne wydatki szacują na 8000 zł. Aby otrzymywać rentę w tej wysokości należy zgromadzić prawie 4,0 mln zł, przy założeniu, że nasza roczna stopa zwrotu z inwestycji wynosi 3%. Z kolei jeżeli oszczędzający jest w stanie osiągnąć dwa razy wyższy wynik (6% rocznie), powinien zgromadzić blisko 2,0 mln zł, aby cieszyć się z życia z odsetek.

Jak pokazują dane, oszczędzanie i inwestycje mogą umożliwić zastąpienie wieloletniej pracy wolnością, wynikającą z życia z już zgromadzonego kapitału. Warto jednak pamiętać, że droga do tego celu również nie jest łatwa. Jeżeli upragnionej sumy nie wygraliśmy na loterii, lub na naszym koncie nie zalega zapomniane kilka mln zł, należy nastawić się na długoterminowe oszczędzanie. Zgromadzenie 2 mln zł, przy rocznej stopie zwrotu rzędu 5% będzie nas „kosztować” prawie 5000 zł miesięcznie przez 20 lat. Z kolei na 4 mln zł, będziemy musieli odkładać co miesiąc, w tym samym czasie ponad 9700 zł.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

22.10.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania