Od 100 zł do 100 tys. zł. Ile tak naprawdę możemy oszczędzić?

Największym sprzymierzeńcem oszczędzającego, oprócz dyscypliny, jest czas. Jak wynika z podstawowych praw matematyki finansowej, im wcześniej zaczniemy odkładać na interesujący nas cel, tym mniej wysiłku będzie nas to kosztowało. Nawet jeśli zawiesimy poprzeczkę wysoko, osiągnięcie celu nie musi oznaczać drastycznych wyrzeczeń. Wystarczy odpowiednio wydłużyć horyzont, bądź wybrać rozwiązania o wyższym profilu ryzyka.

I tak, wspomniane we wcześniejszym materiale, odłożenie 0,5 mln zł na dom, będzie wymagało miesięcznych nakładów od kilkuset do kilku tysięcy złotych – w zależności od naszej cierpliwości. Jeżeli planujemy zebrać taką kwotę w ciągu 40 lat, to przy oczekiwanej stopie zwrotu rzędu +5% w skali roku, nasza comiesięczna składka nie musi przekraczać 330 zł. Jej wysokość rośnie wraz ze skróceniem czasu oszczędzania. Osoby, które chcą odłożyć 0,5 mln zł w ciągu 20 lat, muszą liczyć się z 1,2 tys. zł comiesięcznych nakładów. Na składkę przekraczającą 3 tys. zł, powinny zdecydować się osoby, które planują oszczędzić 0,5 mln zł w ciągu 10 lat.

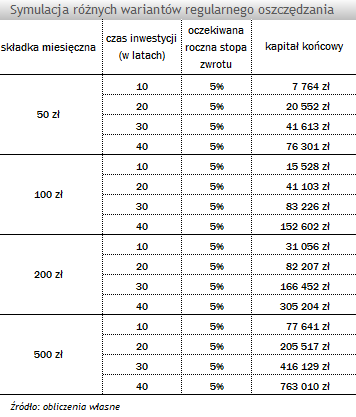

Inwestorzy o bardziej przyziemnych celach mogą je osiągnąć przy składce wartej tyle, co skromny obiad dla dwóch osób w restauracji. Sprawdziliśmy więc na co może liczyć oszczędzający, który ma do dyspozycji niewysoki budżet – 50 zł miesięcznie. Przy założeniu, że jego roczna stopa zwrotu wyniesie 5%, po 10 latach odłoży prawie 8000 zł – i będzie mógł pozwolić sobie np. na zagraniczną wycieczkę. Po 20 latach uzbiera już kapitał rzędu 20,5 tys. zł – np. na używany samochód, a po 40 latach ponad 75 tys. zł, które może wykorzystać np. na wkład własny na mieszkanie dla wnuka.

Regularna inwestycja pozwala cieszyć się z oszczędności nawet przy niewielkich zyskach. Średnioroczna stopa zwrotu z funduszy gotówkowych i pieniężnych, cechujących się najniższym poziomem ryzyka, w ciągu ostatnich 10 lat wyniosła 4,3%. Załóżmy, że nasz inwestor miał nieco mniej szczęścia i jego wynik plasował się w okolicach 3%. Jeżeli byłby w stanie oszczędzić 300 zł miesięcznie, po 20 latach uzbierałby blisko 100 tys. zł kapitału. W tym czasie suma jego składek wyniosłaby 72 tys. zł. Reszta kapitału pochodziłaby z odsetek.

Z o wiele niższą składką musiałby liczyć się inwestor, który byłby w stanie osiągnąć stopę zwrotu na poziomie 7,5%, to średnioroczny wynik funduszy akcji polskich o uniwersalnej strategii z ostatnich 10 lat. Przy takim rezultacie należałoby odkładać miesięcznie 181 zł, aby uzbierać 100 tys. zł w ciągu 20 lat. Suma odsetek od wpłaconego kapitału wyniosłaby wówczas prawie 60 tys. zł.

„Największym wynalazkiem ludzkości jest procent składany” – mawiał Albert Einstein. Duże znaczenie w przypadku powodzenia naszych inwestycji ma więc nie tylko stopa zwrotu, ale również czas i regularna wpłata. Na korzyść oszczędzającego działa kapitalizacja odsetek, zwiększająca kwotę naszej inwestycji. Każde 100 zł odłożone dziś, przy +5% rocznej stopie zwrotu, za dwadzieścia lat będzie warte 271 zł, a za czterdzieści lat ponad 735 zł. Długi okres oszczędzania pracuje więc na naszą korzyść.

Kamil Koprowicz, młodszy analityk

Analizy Online

Inwestorzy o bardziej przyziemnych celach mogą je osiągnąć przy składce wartej tyle, co skromny obiad dla dwóch osób w restauracji. Sprawdziliśmy więc na co może liczyć oszczędzający, który ma do dyspozycji niewysoki budżet – 50 zł miesięcznie. Przy założeniu, że jego roczna stopa zwrotu wyniesie 5%, po 10 latach odłoży prawie 8000 zł – i będzie mógł pozwolić sobie np. na zagraniczną wycieczkę. Po 20 latach uzbiera już kapitał rzędu 20,5 tys. zł – np. na używany samochód, a po 40 latach ponad 75 tys. zł, które może wykorzystać np. na wkład własny na mieszkanie dla wnuka.

Regularna inwestycja pozwala cieszyć się z oszczędności nawet przy niewielkich zyskach. Średnioroczna stopa zwrotu z funduszy gotówkowych i pieniężnych, cechujących się najniższym poziomem ryzyka, w ciągu ostatnich 10 lat wyniosła 4,3%. Załóżmy, że nasz inwestor miał nieco mniej szczęścia i jego wynik plasował się w okolicach 3%. Jeżeli byłby w stanie oszczędzić 300 zł miesięcznie, po 20 latach uzbierałby blisko 100 tys. zł kapitału. W tym czasie suma jego składek wyniosłaby 72 tys. zł. Reszta kapitału pochodziłaby z odsetek.

Z o wiele niższą składką musiałby liczyć się inwestor, który byłby w stanie osiągnąć stopę zwrotu na poziomie 7,5%, to średnioroczny wynik funduszy akcji polskich o uniwersalnej strategii z ostatnich 10 lat. Przy takim rezultacie należałoby odkładać miesięcznie 181 zł, aby uzbierać 100 tys. zł w ciągu 20 lat. Suma odsetek od wpłaconego kapitału wyniosłaby wówczas prawie 60 tys. zł.

„Największym wynalazkiem ludzkości jest procent składany” – mawiał Albert Einstein. Duże znaczenie w przypadku powodzenia naszych inwestycji ma więc nie tylko stopa zwrotu, ale również czas i regularna wpłata. Na korzyść oszczędzającego działa kapitalizacja odsetek, zwiększająca kwotę naszej inwestycji. Każde 100 zł odłożone dziś, przy +5% rocznej stopie zwrotu, za dwadzieścia lat będzie warte 271 zł, a za czterdzieści lat ponad 735 zł. Długi okres oszczędzania pracuje więc na naszą korzyść.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

24.09.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania