Niska inflacja = solidne zyski z funduszy pieniężnych i gotówkowych

Najnowsze dane o inflacji nie pozostawiają wątpliwości, iż polska gospodarka rozwija się w warunkach braku presji do wzrostu cen. Z danych Głównego Urzędu Statystycznego wynika, że ich dynamika wyniosła w maju +0,2% r/r, czyli tyle samo co w czerwcu ubiegłego roku. Dla klientów funduszy inwestycyjnych jest to bardzo ważna wiadomość, gdyż niska inflacja ma kluczowy wpływ na wysokość realnych stóp zwrotu.

Komentarz Analiz Online:

Z utrzymującą się niską inflacją mamy do czynienia w całej Europie. Węgry, które rozwijają się w zbliżonym tempie co nasz kraj, już drugi miesiąc z rzędu notują deflację, a w strefie euro dynamika cen od ośmiu miesięcy oscyluje w wąskim przedziale 0,5%-0,9%. Widmo deflacji jest zmartwieniem Europejskiego Banku Centralnego (EBC), który zdecydował się na podjęcie niekonwencjonalnych działań stymulujących wzrost gospodarczy. Na początku czerwca EBC jeszcze mocniej poluzował politykę pieniężną, wprowadzając m.in. ujemne stopy depozytowe. To w praktyce uruchamia zielone światło innym centralnym bankierom z Europy do podjęcia podobnych działań chroniących lokalne gospodarki. Dla przykładu, wyższe stopy procentowe w Polsce niż w strefie euro, prowadzą do napływu kapitału, w konsekwencji umocnienia złotego, a co za tym idzie jest to czynnik negatywny z perspektywy konkurencyjności naszego eksportu.

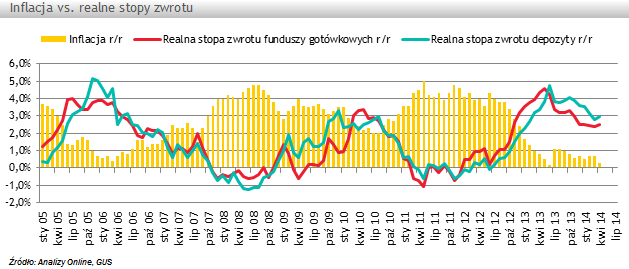

Niskie stopy referencyjne z jaką konsumenci mają do czynienia od przeszło roku sprawia, że zarówno posiadacze jednostek uczestnictwa funduszy gotówkowych i pieniężnych jak i właściciele lokat bankowych nie mogą liczyć na wysokie nominalne zyski. Sytuacja wygląda jednak zgoła odmiennie, jeżeli na stopy zwrotu spojrzymy w ujęciu realnym, czyli po uwzględnieniu wskaźnika inflacji. Realne stopy procentowe należą wówczas do jednych z najwyższych w okresie kilku minionych lat. Z historycznego punktu widzenia realne stopy procentowe rosły w okresach spadającej lub niskiej inflacji. Z odwrotnym zjawiskiem mieliśmy do czynienia, gdy ceny towarów i usług konsumpcyjnych znajdowały się w trendzie wzrostowym.

Aktualnie, rachityczna dynamika wskaźnika cen towarów i usług sprawia, że Rada Polityki Pieniężnej nie widzi zasadności podwyższania oficjalnych stóp procentowych do końca trzeciego kwartału bieżącego roku. Póki co, wszelkie prognozy wskazują również na to, że wysoka inflacja nam nie grozi w perspektywie najbliższych miesięcy. To oznacza, że inwestorzy mogą nadal liczyć na dodatni realny zwrot z inwestycji w depozyty bankowe oraz w fundusze gotówkowe i pieniężne. W najbliższych miesiącach powinien on zatem oscylować wokół obecnego dosyć wysokiego poziomu wynoszącego około +2,0-3,0%. Sytuacja może oczywiście ulec zmianie, jeżeli dojdzie do wzrostu inflacji, ale na taki scenariusz najprawdopodobniej przyjdzie nam czekać przynajmniej do końca roku. Wówczas posiadacze jednostek funduszy gotówkach będą musieli zaakceptować niższy realny zwrot.

Z utrzymującą się niską inflacją mamy do czynienia w całej Europie. Węgry, które rozwijają się w zbliżonym tempie co nasz kraj, już drugi miesiąc z rzędu notują deflację, a w strefie euro dynamika cen od ośmiu miesięcy oscyluje w wąskim przedziale 0,5%-0,9%. Widmo deflacji jest zmartwieniem Europejskiego Banku Centralnego (EBC), który zdecydował się na podjęcie niekonwencjonalnych działań stymulujących wzrost gospodarczy. Na początku czerwca EBC jeszcze mocniej poluzował politykę pieniężną, wprowadzając m.in. ujemne stopy depozytowe. To w praktyce uruchamia zielone światło innym centralnym bankierom z Europy do podjęcia podobnych działań chroniących lokalne gospodarki. Dla przykładu, wyższe stopy procentowe w Polsce niż w strefie euro, prowadzą do napływu kapitału, w konsekwencji umocnienia złotego, a co za tym idzie jest to czynnik negatywny z perspektywy konkurencyjności naszego eksportu.

Niskie stopy referencyjne z jaką konsumenci mają do czynienia od przeszło roku sprawia, że zarówno posiadacze jednostek uczestnictwa funduszy gotówkowych i pieniężnych jak i właściciele lokat bankowych nie mogą liczyć na wysokie nominalne zyski. Sytuacja wygląda jednak zgoła odmiennie, jeżeli na stopy zwrotu spojrzymy w ujęciu realnym, czyli po uwzględnieniu wskaźnika inflacji. Realne stopy procentowe należą wówczas do jednych z najwyższych w okresie kilku minionych lat. Z historycznego punktu widzenia realne stopy procentowe rosły w okresach spadającej lub niskiej inflacji. Z odwrotnym zjawiskiem mieliśmy do czynienia, gdy ceny towarów i usług konsumpcyjnych znajdowały się w trendzie wzrostowym.

Aktualnie, rachityczna dynamika wskaźnika cen towarów i usług sprawia, że Rada Polityki Pieniężnej nie widzi zasadności podwyższania oficjalnych stóp procentowych do końca trzeciego kwartału bieżącego roku. Póki co, wszelkie prognozy wskazują również na to, że wysoka inflacja nam nie grozi w perspektywie najbliższych miesięcy. To oznacza, że inwestorzy mogą nadal liczyć na dodatni realny zwrot z inwestycji w depozyty bankowe oraz w fundusze gotówkowe i pieniężne. W najbliższych miesiącach powinien on zatem oscylować wokół obecnego dosyć wysokiego poziomu wynoszącego około +2,0-3,0%. Sytuacja może oczywiście ulec zmianie, jeżeli dojdzie do wzrostu inflacji, ale na taki scenariusz najprawdopodobniej przyjdzie nam czekać przynajmniej do końca roku. Wówczas posiadacze jednostek funduszy gotówkach będą musieli zaakceptować niższy realny zwrot.

Marcin Oyrzanowski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

13.06.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania