Rynek papierów nieskarbowych na świecie

Od wielu miesięcy dużą popularnością cieszą się fundusze obligacji korporacyjnych.

W obliczu różnych bolączek trapiących polski rynek coraz większą rolę odgrywają w nich zagraniczne inwestycje, głównie w wysokodochodowe obligacje (tzw. high yield). Takie rozwiązanie ma wiele zalet, wśród których można wymienić dużą liczbę atrakcyjnych ofert, znaczną dywersyfikację sektorową emitentów, czy wysoką płynność rynku wtórnego. Przyjrzyjmy się więc, jak dziś wygląda rynek obligacji wysokodochodowych na świecie.

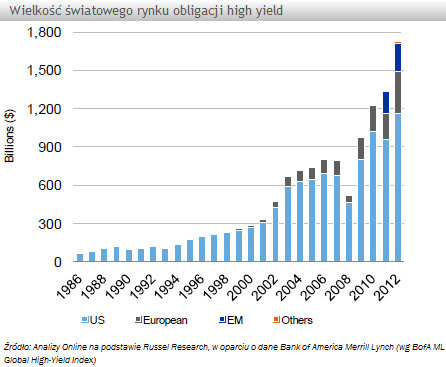

Od kilku lat obserwujemy dynamiczny rozwój tego segmentu. Wciąż największym rynkiem pozostają Stany Zjednoczone, jednak to rynek europejski oraz emerging markets rozwijają się w znacznie szybszym tempie. Podczas gdy w 2000 roku łączna wartość nominalna światowego rynku obligacji high yield wynosiła 292 miliardy dolarów z 94% udziałem USA, na koniec 2012 roku przekraczała już 1,6 biliona dolarów, w tym udział rynku amerykańskiego spadł do 68%.

Od kilku lat obserwujemy dynamiczny rozwój tego segmentu. Wciąż największym rynkiem pozostają Stany Zjednoczone, jednak to rynek europejski oraz emerging markets rozwijają się w znacznie szybszym tempie. Podczas gdy w 2000 roku łączna wartość nominalna światowego rynku obligacji high yield wynosiła 292 miliardy dolarów z 94% udziałem USA, na koniec 2012 roku przekraczała już 1,6 biliona dolarów, w tym udział rynku amerykańskiego spadł do 68%.

Specjaliści związani z tym rynkiem podkreślają, że istną rewolucję przeszedł szczególnie europejski rynek obligacji wysokodochodowych. W ciągu ostatnich 5 lat zadłużenie emitentów wzrosło czterokrotnie do ponad 260 mld euro. W tym czasie liczba emisji zwiększyła się ze 170 do 520, a emitentów niemal się podwoiła. W samym 2013 roku wielkość emisji sięgnęła 90 mld euro - najwięcej w historii. Do tak dynamicznego rozwoju przyczynił się kryzys finansowy. Z jednej strony pogorszył sytuację kredytową wielu spółek, pozbawiając je ratingu inwestycyjnego, z drugiej zaś zwiększył zapotrzebowanie ze strony firm szukających finansowania, którym trudno było uzyskać kredyt. Ogromną rolę w rozwoju rynku obligacji wysokodochodowych odgrywa również wzrost popytu na tego typu papiery, co obniża rentowności i zachęca kolejne spółki do emisji.

Zarówno rynek amerykański, jak i europejski charakteryzuje się wysokim poziomem dywersyfikacji sektorowej. Podczas gdy wśród emitentów długu wysokodochodowego na europejskim rynku największy udział mają banki (21%), na rynku amerykańskim największą rolę ogrywa sektor energetyczny (14%). Ponadto dzięki rozwojowi rynku na rynku europejskim wyraźnie wzrosło znaczenie sektorów odgrywających wcześniej niewielką rolę, czyli spółek cyklicznych (dobra podstawowe, samochody i media) oraz defensywnych (telekomunikacyjnych i użyteczności publicznej). Dzięki temu zarządzającym łatwiej jest zdywersyfikować portfele funduszy. Generalnie europejskie obligacje high yield mają przeciętnie wyższy rating niż amerykańskie. Wynika to z dużego udziału spółek, które utraciły w ostatnim czasie rating inwestycyjny - w Europie ich udział wynosi 37%, podczas gdy w Stanach Zjednoczonych - 13%.

Obligacje wysokodochodowe zawsze niosą ze sobą ryzyko straty. Warto jednak zauważyć, iż wskaźnik niewypłacalności dla amerykańskiego rynku obligacji high yield jest na bardzo niskich poziomach (ok. 3%) i wg prognoz specjalistów (m.in. Sergio Bertoncini z Amundi) w 2014 powinien się na nich utrzymać, a w Europie może nawet obniżyć się. To zasługa poprawy w gospodarce, która pozytywnie wpływa na kondycję emitentów i ich bilanse. W efekcie istotnie zmalał udział emisji handlowanych z marżą równą lub wyższą niż 1000 pkt bazowych, a także zmniejszyło się ryzyko związane z rolowaniem obligacji.

Korzystne warunki rynkowe przyczyniły się do spadku rentowności, które obecnie są bliskie historycznych minimów. Mimo to, w porównaniu z obligacjami skarbowymi wciąż prezentują się atrakcyjnie.

Zarówno rynek amerykański, jak i europejski charakteryzuje się wysokim poziomem dywersyfikacji sektorowej. Podczas gdy wśród emitentów długu wysokodochodowego na europejskim rynku największy udział mają banki (21%), na rynku amerykańskim największą rolę ogrywa sektor energetyczny (14%). Ponadto dzięki rozwojowi rynku na rynku europejskim wyraźnie wzrosło znaczenie sektorów odgrywających wcześniej niewielką rolę, czyli spółek cyklicznych (dobra podstawowe, samochody i media) oraz defensywnych (telekomunikacyjnych i użyteczności publicznej). Dzięki temu zarządzającym łatwiej jest zdywersyfikować portfele funduszy. Generalnie europejskie obligacje high yield mają przeciętnie wyższy rating niż amerykańskie. Wynika to z dużego udziału spółek, które utraciły w ostatnim czasie rating inwestycyjny - w Europie ich udział wynosi 37%, podczas gdy w Stanach Zjednoczonych - 13%.

Obligacje wysokodochodowe zawsze niosą ze sobą ryzyko straty. Warto jednak zauważyć, iż wskaźnik niewypłacalności dla amerykańskiego rynku obligacji high yield jest na bardzo niskich poziomach (ok. 3%) i wg prognoz specjalistów (m.in. Sergio Bertoncini z Amundi) w 2014 powinien się na nich utrzymać, a w Europie może nawet obniżyć się. To zasługa poprawy w gospodarce, która pozytywnie wpływa na kondycję emitentów i ich bilanse. W efekcie istotnie zmalał udział emisji handlowanych z marżą równą lub wyższą niż 1000 pkt bazowych, a także zmniejszyło się ryzyko związane z rolowaniem obligacji.

Korzystne warunki rynkowe przyczyniły się do spadku rentowności, które obecnie są bliskie historycznych minimów. Mimo to, w porównaniu z obligacjami skarbowymi wciąż prezentują się atrakcyjnie.

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Obligacje

Tylko u nas

20.03.2014

Źródło: Hadayeva Sviatlana / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania