Czy fundusze surowcowe inwestują w surowce?

Inwestowanie na rynku towarowym należy traktować jako alternatywę pozwalającą na dywersyfikację portfela.

Wszystko za sprawą stosunkowo niskiej (historycznie nawet -0,05) i zmieniającej się w czasie korelacji z rynkami akcji (sprawdź wyniki funduszy akcji polskich uniwersalnych). Surowce nie są jednak jednorodną klasą aktywów, stąd też w ofercie mamy do dyspozycji bardzo różne formy funduszy. Najczęściej pojawiają się rozwiązania, w których zarządzający stawiają na akcje spółek surowcowych (sprawdź wyniki funduszy akcji zagranicznych sektorowych). Znacznie rzadziej są to fundusze, w których zarządzający budują bezpośrednie zaangażowanie w towary poprzez kontrakty terminowe czy też inwestują w instrumenty typu ETF (exchange traded funds), powiązane z indeksami towarowymi. Wybór funduszu ma więc znaczenie dla potencjalnych zysków i związanego z nimi ryzyka.

Wybierając fundusze lokujące aktywa w akcje spółek surowcowych, należy bazować na prostym założeniu, że zyski takich firm powinny podążać za cenami towarów. Nie jest to jednak jedyne źródło dochodów przy takiej konstrukcji portfela. Sektorowe podejście do selekcji spółek sprawia, że stopa zwrotu funduszu może być zwielokrotniona w stosunku do tej osiąganej tylko na bazie zmian cen surowca, dzięki dźwigni operacyjnej. Firmy mogą rozwijać się, tworzyć nowe produkty, redukować koszty, co ma wpływ na przyszłe przepływy pieniężne, a co za tym idzie bieżącą ich wycenę. Co więcej, surowiec traktowany jako instrument inwestycyjny ma stosunkowo niską wartość wewnętrzną. Jego cena zależy od kształtowania się popytu i podaży w danym momencie, podczas gdy wartość akcji jest kreowana m.in. przez ocenę perspektyw rozwoju ich emitenta. Przy takim podejściu poza spadkami cen surowców występują dodatkowe zagrożenia jak ryzyko specyficzne danego emitenta i ryzyko systematyczne związane z całym rynkiem akcji. W rezultacie budowanie ekspozycji za pomocą udziałów w spółkach, pomimo wielu zalet, nie będzie doskonałym substytutem bezpośredniej inwestycji na rynku towarowym. Korelacja z rynkiem akcji w przypadku niektórych spółek jest bowiem silniejsza niż powiązanie z rynkami surowców.

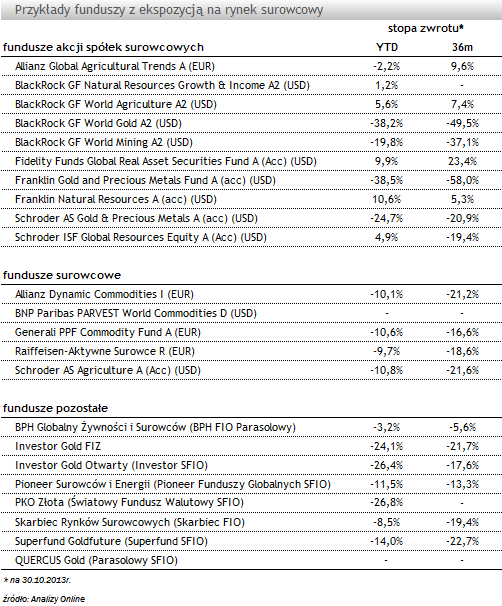

Najwięcej funduszy akcji skoncentrowanych na spółkach z rynku surowców znajdziemy w ofercie instytucji zagranicznych. BlackRock na przykład posiada aż cztery takie rozwiązania, min. BlackRock GF World Mining Fund, który inwestuje w akcje spółek jak np. BHP Billiton (koncern wydobywczy), Rio Tinto czy Teck Resources (górnictwo). Z kolei fundusze krajowych TFI rzadko oferują podejście stricte sektorowe, stosunkowo duży (50%) udział akcji w portfelu ma jednak np. PKO Złota SFIO czy PKO Surowców Globalny FIO.

Inną kategorią rozwiązań są fundusze (sprawdź wyniki funduszy zagranicznych surowcowych), które bezpośrednio inwestują aktywa w surowce, wykorzystując do tego celu towarowe kontrakty terminowe. Źródło zysków w tym przypadku to oczywiście wzrost cen instrumentu bazowego zgodny z kierunkiem zajmowanej pozycji, ewentualnie wzmacniany wielkością dźwigni finansowej oraz odsetki od depozytu zabezpieczającego. Funduszami opartymi o taką strategię są min. Quercus Gold i Investor Gold Otwarty. Ich wyniki w tym roku są na minusie, oczywiście z powodu tegorocznej zmiany sentymentu na rynku złota, które nie jest już traktowane jako „safe heaven”.

Trzecim rodzajem funduszy są rozwiązania, w których, zarządzający budują ekspozycję na cały segment rynku towarowego. Opierają wówczas strategię na inwestycji w fundusze typu ETF, które odwzorowują zachowanie wybranych indeksów rynków towarowych, jak np. S&P GSCI Commodity Index czy CRB Futures Price Index. W stosunku do funduszy inwestujących w kontrakty terminowe czy w akcje spółek powiązanych z surowcami ma to jedną, podstawową zaletę - niższe koszty, co wiąże się z pasywnym podejściem inwestycyjnym polegającym na replikowaniu stóp zwrotu z aktywa bazowego. W Polsce nie znajdziemy funduszy, które inwestują swoje aktywa tylko w tego typu instrumenty. Niektóre z nich, np. BPH Globalny Żywności i Surowców ponad 75% swojego portfela ulokował w ETFach.

Dywersyfikację portfela o surowce można przeprowadzić za pomocą różnych instrumentów, a co za tym idzie – przy różnym poziomie ryzyka.

Maciej Leśniewski, młodszy analityk

Analizy Online

Wybierając fundusze lokujące aktywa w akcje spółek surowcowych, należy bazować na prostym założeniu, że zyski takich firm powinny podążać za cenami towarów. Nie jest to jednak jedyne źródło dochodów przy takiej konstrukcji portfela. Sektorowe podejście do selekcji spółek sprawia, że stopa zwrotu funduszu może być zwielokrotniona w stosunku do tej osiąganej tylko na bazie zmian cen surowca, dzięki dźwigni operacyjnej. Firmy mogą rozwijać się, tworzyć nowe produkty, redukować koszty, co ma wpływ na przyszłe przepływy pieniężne, a co za tym idzie bieżącą ich wycenę. Co więcej, surowiec traktowany jako instrument inwestycyjny ma stosunkowo niską wartość wewnętrzną. Jego cena zależy od kształtowania się popytu i podaży w danym momencie, podczas gdy wartość akcji jest kreowana m.in. przez ocenę perspektyw rozwoju ich emitenta. Przy takim podejściu poza spadkami cen surowców występują dodatkowe zagrożenia jak ryzyko specyficzne danego emitenta i ryzyko systematyczne związane z całym rynkiem akcji. W rezultacie budowanie ekspozycji za pomocą udziałów w spółkach, pomimo wielu zalet, nie będzie doskonałym substytutem bezpośredniej inwestycji na rynku towarowym. Korelacja z rynkiem akcji w przypadku niektórych spółek jest bowiem silniejsza niż powiązanie z rynkami surowców.

Najwięcej funduszy akcji skoncentrowanych na spółkach z rynku surowców znajdziemy w ofercie instytucji zagranicznych. BlackRock na przykład posiada aż cztery takie rozwiązania, min. BlackRock GF World Mining Fund, który inwestuje w akcje spółek jak np. BHP Billiton (koncern wydobywczy), Rio Tinto czy Teck Resources (górnictwo). Z kolei fundusze krajowych TFI rzadko oferują podejście stricte sektorowe, stosunkowo duży (50%) udział akcji w portfelu ma jednak np. PKO Złota SFIO czy PKO Surowców Globalny FIO.

Inną kategorią rozwiązań są fundusze (sprawdź wyniki funduszy zagranicznych surowcowych), które bezpośrednio inwestują aktywa w surowce, wykorzystując do tego celu towarowe kontrakty terminowe. Źródło zysków w tym przypadku to oczywiście wzrost cen instrumentu bazowego zgodny z kierunkiem zajmowanej pozycji, ewentualnie wzmacniany wielkością dźwigni finansowej oraz odsetki od depozytu zabezpieczającego. Funduszami opartymi o taką strategię są min. Quercus Gold i Investor Gold Otwarty. Ich wyniki w tym roku są na minusie, oczywiście z powodu tegorocznej zmiany sentymentu na rynku złota, które nie jest już traktowane jako „safe heaven”.

Trzecim rodzajem funduszy są rozwiązania, w których, zarządzający budują ekspozycję na cały segment rynku towarowego. Opierają wówczas strategię na inwestycji w fundusze typu ETF, które odwzorowują zachowanie wybranych indeksów rynków towarowych, jak np. S&P GSCI Commodity Index czy CRB Futures Price Index. W stosunku do funduszy inwestujących w kontrakty terminowe czy w akcje spółek powiązanych z surowcami ma to jedną, podstawową zaletę - niższe koszty, co wiąże się z pasywnym podejściem inwestycyjnym polegającym na replikowaniu stóp zwrotu z aktywa bazowego. W Polsce nie znajdziemy funduszy, które inwestują swoje aktywa tylko w tego typu instrumenty. Niektóre z nich, np. BPH Globalny Żywności i Surowców ponad 75% swojego portfela ulokował w ETFach.

Dywersyfikację portfela o surowce można przeprowadzić za pomocą różnych instrumentów, a co za tym idzie – przy różnym poziomie ryzyka.

Maciej Leśniewski, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Fundusze inwestycyjne

Tylko u nas

05.11.2013

Źródło: Shutterstock

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania