Zabezpieczać się czy nie?

Jeszcze kilka lat temu inwestorzy, którzy chcieli inwestować na rynkach zagranicznych nie mieli zbyt wielu możliwości, aby w prosty sposób zabezpieczać się przed ryzykiem walutowym. Jest to o tyle istotne, że lokując kapitał poza Polską, to właśnie ryzyko kursowe nierzadko ma duży wpływ, zarówno in plus jak i in minus, na ostateczną stopę zwrotu.

Powstaje zatem pytanie: Czy warto się przed nim zabezpieczać? Zachowanie inwestorów na polskim rynku funduszy podpowiada, że tak.

Od kilku lat coraz większą popularnością cieszą się tytuły uczestnictwa w funduszach zagranicznych z zabezpieczonym ryzykiem kursowym (PLN-Hedged). Z naszych szacunków wynika, że wartość aktywów ulokowana w tego typu jednostkach na koniec czerwca br. wyniosła ok. 2,5 mld zł, co odpowiada mniej więcej połowie aktywów funduszy zagranicznych zgromadzonych w Polsce. Jednostki z zabezpieczonym ryzykiem kursowym znajdują się również w funduszach funduszy (fund of funds) dostępnych w ofercie krajowych TFI.

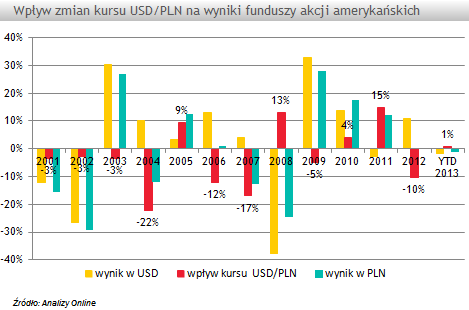

Zalety jednostek PLN-Hedged dobrze obrazuje przykład funduszy akcji amerykańskich. W minionych 13 latach 8-krotnie mieliśmy do czynienia z umocnieniem się złotego względem amerykańskiego dolara, co miało negatywny wpływ na ostateczny wynik funduszy akcji amerykańskich po przeliczeniu na polskie złote. W 2004 i 2007 roku, umocnienie złotego względem USD było tak silne, że mimo wzrostów na amerykańskiej giełdzie, polscy inwestorzy liczyli kilkunastoprocentowe straty. Podobnie było np. w roku ubiegłym, kiedy pomimo hossy za oceanem (indeksy poszybowały w górę o ponad +10%) po przeliczeniu na złote trzeba było przełknąć stratę. Oczywiście w ciągu minionych lat pojawiały się też okresy, kiedy zmiana kursu USD/PLN przyniosła korzyści, jak np. w 2008 roku. Wówczas osłabienie złotego pozwoliło nieco ograniczyć straty powstałe z inwestycji na amerykańskim rynku akcji.

Jak widać w przypadku długoterminowego inwestora lokującego na amerykańskim rynku akcji, wpływ ryzyka kursowego miał ogromne znaczenie dla uzyskanych wyników, w zależności od momentu rozpoczęcia i zakończenia inwestycji. Dlatego też dla tych, którzy nie czują się mocni w przewidywaniu zmian na rynku walutowym, świetnym rozwiązaniem są wspomniane już jednostki PLN-hedged. W dużej mierze eliminują one wpływ ryzyka kursowego.

Zabezpieczenie ryzyka walutowego może odbywać się na dwa sposoby. Najczęściej firmy zagraniczne stosują metodę zabezpieczenia do jednostki bazowej funduszu (do aktywów netto jednostki bazowej). Zaletą tego podejścia jest fakt, że stopy zwrotu uzyskiwane przez fundusz bazowy i jednostkę PLN-hedged są zazwyczaj bardzo do siebie podobne. W tej metodzie zabezpieczenia wyeliminowane zostaje jednak tylko ryzyko walutowe w stosunku do jednostki bazowej funduszu. Ryzyko walutowe na poziomie portfela może natomiast pozostać niezabezpieczone, o ile w jego skład wchodzą instrumenty w innej walucie niż waluta bazowa funduszu.

Druga metoda polega na zabezpieczeniu ryzyka walutowego w stosunku do składników portfela funduszu. Ten sposób zabezpieczania sprawia, że zachowanie jednostki różni się od zachowania jednostki bazowej. Dla niektórych inwestorów może być to pewne utrudnienie przy analizie uzyskiwanych stóp zwrotu, gdyż trudniej jest ustalić źródła jej pochodzenia.

Warto zauważyć, że wykorzystanie jednostek z zabezpieczonym ryzykiem kursowym może przynieść również inne wymierne korzyści. Wszystko za sprawą sporej różnicy w stopach procentowych pomiędzy rynkami bazowymi (USA, Europa) a Polską. Krajowi inwestorzy otrzymują obecnie premię wynikającą z wyższego poziomu stóp procentowych, co sprawia, że duża część jednostek PLN-hedged oferuje wyższe stopy zwrotu od jednostek w walucie bazowej.

/az /md

Od kilku lat coraz większą popularnością cieszą się tytuły uczestnictwa w funduszach zagranicznych z zabezpieczonym ryzykiem kursowym (PLN-Hedged). Z naszych szacunków wynika, że wartość aktywów ulokowana w tego typu jednostkach na koniec czerwca br. wyniosła ok. 2,5 mld zł, co odpowiada mniej więcej połowie aktywów funduszy zagranicznych zgromadzonych w Polsce. Jednostki z zabezpieczonym ryzykiem kursowym znajdują się również w funduszach funduszy (fund of funds) dostępnych w ofercie krajowych TFI.

Zalety jednostek PLN-Hedged dobrze obrazuje przykład funduszy akcji amerykańskich. W minionych 13 latach 8-krotnie mieliśmy do czynienia z umocnieniem się złotego względem amerykańskiego dolara, co miało negatywny wpływ na ostateczny wynik funduszy akcji amerykańskich po przeliczeniu na polskie złote. W 2004 i 2007 roku, umocnienie złotego względem USD było tak silne, że mimo wzrostów na amerykańskiej giełdzie, polscy inwestorzy liczyli kilkunastoprocentowe straty. Podobnie było np. w roku ubiegłym, kiedy pomimo hossy za oceanem (indeksy poszybowały w górę o ponad +10%) po przeliczeniu na złote trzeba było przełknąć stratę. Oczywiście w ciągu minionych lat pojawiały się też okresy, kiedy zmiana kursu USD/PLN przyniosła korzyści, jak np. w 2008 roku. Wówczas osłabienie złotego pozwoliło nieco ograniczyć straty powstałe z inwestycji na amerykańskim rynku akcji.

Jak widać w przypadku długoterminowego inwestora lokującego na amerykańskim rynku akcji, wpływ ryzyka kursowego miał ogromne znaczenie dla uzyskanych wyników, w zależności od momentu rozpoczęcia i zakończenia inwestycji. Dlatego też dla tych, którzy nie czują się mocni w przewidywaniu zmian na rynku walutowym, świetnym rozwiązaniem są wspomniane już jednostki PLN-hedged. W dużej mierze eliminują one wpływ ryzyka kursowego.

Zabezpieczenie ryzyka walutowego może odbywać się na dwa sposoby. Najczęściej firmy zagraniczne stosują metodę zabezpieczenia do jednostki bazowej funduszu (do aktywów netto jednostki bazowej). Zaletą tego podejścia jest fakt, że stopy zwrotu uzyskiwane przez fundusz bazowy i jednostkę PLN-hedged są zazwyczaj bardzo do siebie podobne. W tej metodzie zabezpieczenia wyeliminowane zostaje jednak tylko ryzyko walutowe w stosunku do jednostki bazowej funduszu. Ryzyko walutowe na poziomie portfela może natomiast pozostać niezabezpieczone, o ile w jego skład wchodzą instrumenty w innej walucie niż waluta bazowa funduszu.

Druga metoda polega na zabezpieczeniu ryzyka walutowego w stosunku do składników portfela funduszu. Ten sposób zabezpieczania sprawia, że zachowanie jednostki różni się od zachowania jednostki bazowej. Dla niektórych inwestorów może być to pewne utrudnienie przy analizie uzyskiwanych stóp zwrotu, gdyż trudniej jest ustalić źródła jej pochodzenia.

Warto zauważyć, że wykorzystanie jednostek z zabezpieczonym ryzykiem kursowym może przynieść również inne wymierne korzyści. Wszystko za sprawą sporej różnicy w stopach procentowych pomiędzy rynkami bazowymi (USA, Europa) a Polską. Krajowi inwestorzy otrzymują obecnie premię wynikającą z wyższego poziomu stóp procentowych, co sprawia, że duża część jednostek PLN-hedged oferuje wyższe stopy zwrotu od jednostek w walucie bazowej.

/az /md

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Inwestowanie

Tylko u nas

16.10.2013

Źródło: pitchr / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania