Jak TFI walczyły o klientów 5 lat temu, a jak dziś?

5-6 lat temu co trzecią nowością wprowadzaną do oferty TFI były fundusze akcyjne. Dziś dominują rozwiązania szyte na miarę, fundusze mające zarabiać w każdych warunkach, czy bezpiecznie lokujące aktywa w dług.

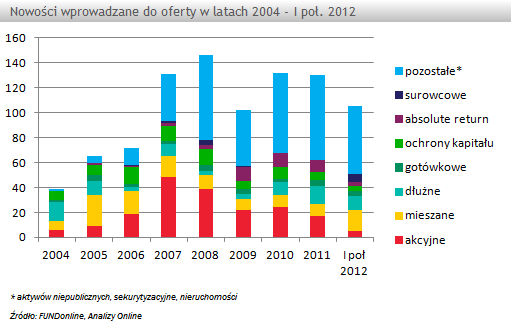

Ponad 5 lat temu, kiedy indeksy giełdowe dynamicznie pięły się w górę, przynosząc klientom funduszy sowite zyski, niemal każdego tygodnia w ofercie TFI pojawiały się nowe rozwiązania, mające pomóc klientom w szybszym pomnażaniu majątku. Jak grzyby po deszczu powstawały fundusze akcji małych i średnich spółek, w których co i rusz łamano kolejne bariery wpłat, tak by zagospodarować jak najwięcej środków wpłacanych przez żądnych zysków klientów. W 2007 roku TFI utworzyły łącznie blisko 50 funduszy akcyjnych, najwięcej w historii rynku. Wśród nowości znalazło się również po kilkanaście funduszy mieszanych i ochrony kapitału.

Rok 2007 był pierwszym, kiedy na masową skalę zaczęły powstawać fundusze aktywów niepublicznych, będące często wehikułem inwestycyjnym dla zamożnych inwestorów. W sumie w ciągu 12 miesięcy na rynku pojawiło się 30 takich rozwiązań, stanowiących aż 20% wszystkich nowości. Z każdym kolejnym rokiem tendencja ta przybierała tylko na sile. W 2010 roku już niemal co drugi nowy fundusz miał formę tzw. FIZAN-a.

W 2008 roku wśród nowości dla klientów z mniej zasobnymi portfelami wciąż duży udział miały fundusze akcyjne - w sumie utworzono ich wtedy niecałe 40. Bardzo niepewna sytuacja na rynkach finansowych, z którą wówczas mieliśmy do czynienia, nie zachęcała jednak do inwestycji w klasyczne rozwiązania powiązane z rynkami akcji. Towarzystwa zaczęły więc coraz śmielej oferować fundusze mające z założenia zarabiać niezależnie od koniunktury, czy to fundusze aktywnej alokacji, czy absolutnej stopy zwrotu. Zapanowała wręcz swoista moda na fundusze mające wyręczyć inwestora w decyzjach odnośnie skali zaangażowania w poszczególnych klasach aktywów. W ciągu ostatnich 3 lat, każdego roku, towarzystwa uruchamiały po co najmniej 10 nowych funduszy absolute return. Niestety koncepcje te, skądinąd słuszne, nie stanowią jednak "maszynki" do zarabiania, o czym mogą świadczyć ich wyniki. Mimo to, wysiłki TFI odnośnie rozwoju oferty są wciąż kierowane właśnie w tę stronę. Doświadczenia poprzedniej bessy nie odstraszyły inwestorów od tego typu rozwiązań, którzy nadal wolą przenieść odpowiedzialność za całe spektrum decyzji inwestycyjnych na zarządzających.

To jednak niejedyny sposób na przyciągnięcie oszczędności klientów. Huśtawka nastrojów na rynkach akcji i jednocześnie bardzo dobre warunki na rynku długu dają dobre warunki do uruchamiania funduszy dłużnych. Rozwój rynku długu korporacyjnego w Polsce sprzyja dodatkowo powstawaniu funduszy dedykowanych głównie temu rynkowi. W ofercie pojawiły się nawet fundusze specjalizujące się w obligacjach obarczonych wysokim ryzykiem niewypłacalności emitenta, które jednocześnie oferują wysokie oprocentowanie (popularne od lat na rynkach rozwiniętych - "high yield bonds"). W sumie od 3 lat, każdego roku powstaje po kilkanaście funduszy dłużnych.

Każdego roku pojawiają się też zupełne nowości. W tym roku były to pierwsze na naszym rynku target date funds (ING Perspektywa i PKO Zabezpieczenia Emerytalnego), czy choćby fundusze pozwalające inwestować z dźwignią lub zyskujące na spadkach na 3 różnych rynkach surowcowych.

Anna Zalewska, starszy analityk

Analizy Online

Reklama

06.07.2012

Źródło: Thep Urai/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania