Argentyna znów na krawędzi bankructwa

Po początkowych sukcesach „terapii szokowej” Javiera Mileiego Argentyna ponownie balansuje na krawędzi niewypłacalności. Ekonomiści Pekao nie mają złudzeń: scenariusz kryzysowy jest dziś bardziej prawdopodobny niż stabilizacja.

[artykuł zaktualizowany]

Reklama

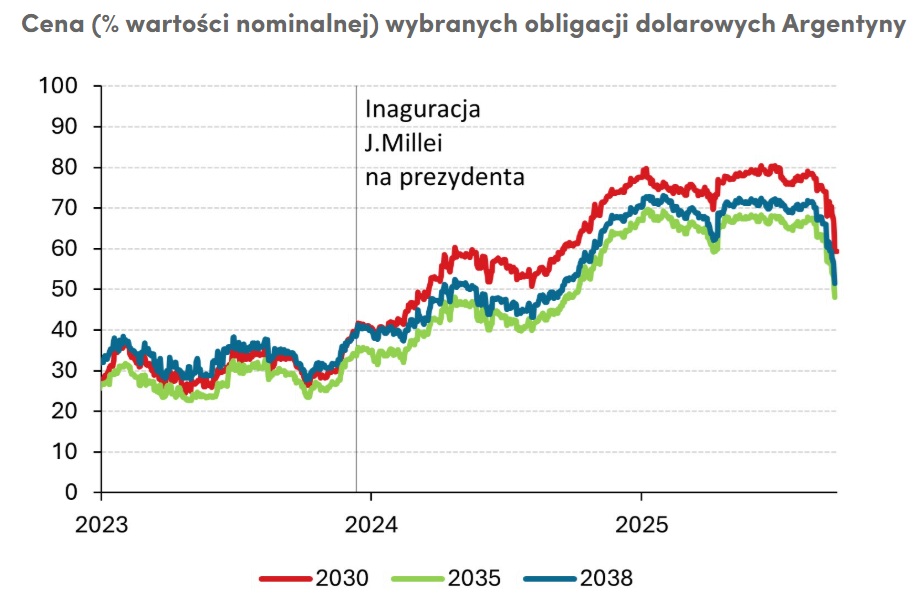

Jeszcze rok temu wydawało się, że Argentyna wychodzi na prostą. Zmiana władzy wywołała entuzjazm inwestorów, którzy zaczęli na nowo lokować kapitał w tamtejsze aktywa. Ceny obligacji dolarowych, wcześniej wycenianych niemal jak w przypadku bankructwa, odbiły gwałtownie w górę, osiągając w połowie stycznia najwyższe poziomy od lat. Ten entuzjazm szybko jednak wyparował. Od kilku tygodni obligacje znów mocno tanieją, a rynek coraz głośniej mówi o ryzyku kolejnego defaultu.

Eksperyment gospodarczy Argentyny

Po zwycięstwie w wyborach w 2023 r. Javier Milei obiecał radykalną zmianę kursu gospodarczego i faktycznie słowa dotrzymał. Od niemal dwóch lat Argentyna realizuje terapię szokową – radykalne cięcia wydatków publicznych, dewaluację waluty i deregulację gospodarki. Początkowo przynosiła ona efekty: budżet notował nadwyżkę, inflacja spadła do 33 proc., a obligacje zyskiwały. Jednak sukces miał wysoką cenę.

- Ceną za to była nie tylko recesja gospodarcza, lecz także przewartościowanie peso (w reżimie kursu sterowanego), które ułatwia zbijanie inflacji, ale prowadzi też do zdławienia eksportu i odpływu zagranicznych walut z Argentyny. Aby temu częściowo zaradzić i przy okazji otrzymać kolejną transzę pożyczki z MFW (20 mld USD) w marcu rząd Milei częściowo uwolnił kurs peso pozwalając mu się wahać, ale tylko w ramach z góry zdefiniowanych widełek (między 951 a 1472 USD/ARG) - wskazują ekonomiści Pekao.

W ostatnich dniach kurs USD/ARG uderzył w górną granicę dopuszczalnych widełek (1472), zmuszając bank centralny do rekordowych interwencji – tylko w ubiegłym tygodniu sprzedano ponad miliard dolarów rezerw. To największa interwencja od lat.

Na sytuację nakładają się problemy polityczne. Prezydent traci poparcie po zarzutach związanych z aferą kryptowalutową ($Libra) i oskarżeniach korupcyjnych wobec siostry – formalnie pierwszej damy. Partia Mileiego przegrała wybory w prowincji La Plata, a zagraniczni inwestorzy wycofują się z argentyńskiego długu.

- Partia J.Milei przegrała kilka dni temu wybory regionalne w najludniejszej argentyńskiej prowincji La Plata co jest złym prognostykiem przed zbliżającymi się częściowymi wyborami do parlamentu. Rośnie więc prawdopodobieństwo, że prezydentowi nie uda się nie tylko polityka kursowa, lecz także pozostałe wdrożone przez niego reformy – przede wszystkim zrównoważenie budżetu. Jego główni przeciwnicy polityczni – peroniści mają za sobą bogatą historię populistyczno-rozrzutnej polityki. Inwestorzy zagraniczni zaczęli już się odwracać od Argentyny - problemy polityczne prezydenta w połączeniu z topniejącymi rezerwami walutowymi tego kraju doprowadziły już do przeceny jego dolarowych obligacji skarbowych - wskazują eksperci Pekao.

Ekonomiści Pekao wskazują dwa możliwe scenariusze. Pierwszy – „chodzenie po linie” – zakłada częściową rezygnację z obrony kursu, powolną deprecjację peso i utrzymanie dyscypliny fiskalnej, wsparte ewentualną pożyczką pomostową. Drugi – „wywrotka” – to utrzymywanie sztywnych widełek za cenę przepalania rezerw, a w konsekwencji gwałtowna dewaluacja, powrót inflacji i utrata zdolności obsługi długu. To właśnie ten negatywny wariant Pekao uznaje za bardziej prawdopodobny.

- Scenariusz negatywny – niestety bardziej prawdopodobny – jest następujący: bank centralny uparcie broni widełek kursu walutowego, przepala resztkę rezerw walutowych i ostatecznie musi uznać porażkę. Kurs peso argentyńskiego osłabia się w gwałtowny sposób i generuje kolejny impuls inflacyjny. Parlament nie pomaga uchwalając budżet z deficytem. Ministerstwo Finansów traci zdolność regulacji zobowiązań, a Argentyna i tak zwraca się o kolejną pożyczkę z MFW lub pomoc innych krajów (np. z USA), ale mając gorszą pozycję negocjacyjną. W kolejnych wyborach J.Milei traci władzę, a wraz z nim upada cały eksperyment gospodarczy, który firmował. Argentyna wraca w stare koleiny prowadzące do niewypłacalności państwa - wskazują ekonomiści Pekao.

Indeks ryzyka kraju JPMorgan przekroczył 1400 pb, zbliżając się do poziomów niewidzianych od pandemii. To oznacza, że inwestorzy coraz wyżej wyceniają ryzyko kolejnego bankructwa. Argentyna ma w tej materii wyjątkowo burzliwą historię - od początku XX wieku kraj ogłaszał niewypłacalność już dziewięć razy. Wśród najgłośniejszych przypadków wymienia się kryzys z 1890 r., znany jako „Baring crisis”, problemy z obsługą długu powojennego w latach 50., a także kryzys zadłużeniowy z 1982 r., wywołany gwałtownym wzrostem stóp procentowych w USA. Do historii przeszła także hiperinflacja i niewypłacalność końca lat 80., rekordowy default z lat 2001–2002 na ponad 100 mld USD, „techniczne” bankructwo w 2014 r. po sporze z funduszami hedgingowymi oraz restrukturyzacja długu o wartości 65 mld USD w czasie pandemii w 2020 r. Coraz więcej wskazuje na to, że eksperyment Mileiego może zakończyć się dziesiątym bankructwem Argentyny.

We wtorek obligacje Argentyny poszły w górę w oczekiwaniu na spotkanie prezydenta USA Donalda Trumpa z argentyńskim przywódcą Javierem Mileiem. W poniedziałek sekretarz skarbu USA Scott Bessent oświadczył, że Stany Zjednoczone są gotowe udzielić Argentynie wsparcia finansowego.

23.09.2025

Źródło: Alexandr Vorobev / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania