Akcje polskie biją amerykańskie

Polskie akcje trzymają się mocno. WIG20 odrobił już straty z pierwszej dekady kwietnia, a indeksy WIG, mWIG40 i sWIG80 nie tylko zrekompensowały spadki z początku miesiąca, ale sięgnęły też nowych rekordów. Fundusze akcji polskich przyniosły w tym roku dwucyfrowe zyski. W tym czasie fundusze akcji amerykańskich miały dwucyfrowe straty.

Warszawska giełda rozpoczęła tydzień mocnym akcentem. Krajowe indeksy nie tylko odrobiły już spadki wywołane wojną celną Donalda Trumpa, ale też sięgnęły w środową sesję nowych historycznych poziomów. Licząc od początku roku WIG jest 25 proc. nad kreską, a WIG20 niemal 27 proc. Indeksy małych i średnich spółek także solidnie zwyżkują - odpowiednio - 16 i 22 proc.

Reklama

- Indeksy małych i średnich spółek nie tylko w całości odrobiły straty z globalnego załamania wywołanego przez prezydenta Trumpa, ale zdołały nawet sięgnąć po nowe rekordy. Amerykańskie indeksy mogą na razie tylko pomarzyć o takich osiągnięciach - wskazuje Tomasz Hońdo, analityk QUERCUS TFI. Zauważa on, że wskaźnik siły relatywnej WIG względem S&P 500 TR wspiął się do poziomu najwyższego od pięciu lat. Jednym z głównych czynników sprzyjających relatywnie dobrej formie GPW jest słabnący dolar. Polskie akcje są odwrotnie skorelowane z kursem amerykańskiej waluty, więc jego deprecjacja sprzyja polskiemu rynkowi. Tymczasem polityka Donalda Trumpa – zarówno w kontekście krajowym (atak na niezależność Fed), jak i zagranicznym (wojny celne) – podważa zaufanie do USA jako stabilnego centrum światowego systemu finansowego i osłabia dolara.

- Tegoroczna moc polskich akcji, widoczna zarówno już w I kwartale, jak i teraz, po najnowszych turbulencjach na Wall Street, ma też bardziej dalekosiężne konsekwencje. Po odświeżeniu pokazywanego na naszych łamach już wcześniej wykresu współczynnika tzw. siły relatywnej WIG względem S&P 500 TR okazuje się, że wskaźnik ten wspiął się na koniec ubiegłego tygodnia (czyli jeszcze przed świętami) do poziomu najwyższego od ... pięciu lat (czyli do punktu odnotowanego niebawem po wybuchu pandemii). Przypomnijmy, że jeszcze w lutym pisaliśmy o przełamaniu wieloletniej linii trendu spadkowego. Z tak wyraźną poprawą siły relatywnej polskich akcji nie mieliśmy do czynienia od kilkunastu lat - zauważa Tomasz Hońdo.

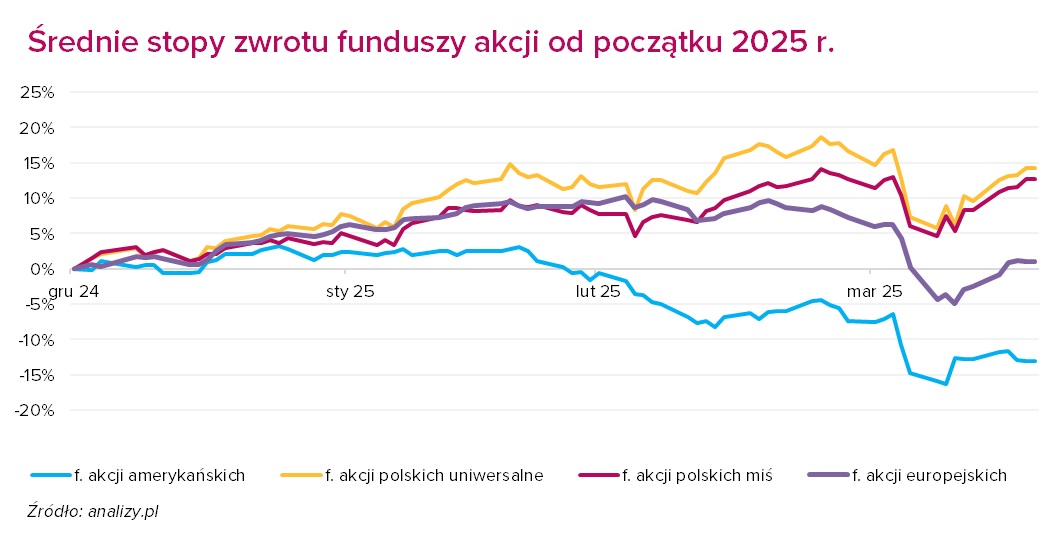

Tegoroczne wyniki funduszy akcyjnych inwestujących na GPW odzwierciedlają tę dobrą koniunkturę – większość z nich notuje od początku roku wysokie dwucyfrowe stopy zwrotu. W ujęciu średnim fundusze akcji polskich o uniwersalnej strategii (ich benchmarkiem jest zwykle WIG) zarobiły od stycznia 14 proc., a fundusze akcji polskich małych i średnich spółek (benchmarkiem jest zwykle kombinacja indeksów sWIG80 i mWIG40 w wersji dochodowej) zyskały w takim ujęciu 13 proc. Na symbolicznym plusie są od stycznia także fundusze akcji europejskich rynków rozwiniętych (+1 proc. YTD). W tym czasie fundusze akcji amerykańskich straciły 13 proc.

Przypomnijmy, że 2 kwietnia Donald Trump wypowiedział światu wojnę handlową. Inwestorzy zareagowali gwałtowną wyprzedażą akcji amerykańskich. Panika na Wall Street pociągnęła w dół rynki globalne – główne indeksy europejskie również zanotowały mocne zniżki. Przecena nie ominęła też polskiej giełdy. Wzrost rentowności amerykańskich obligacji oraz głosy alarmu ze strony ekspertów, polityków (nawet sojuszników Trumpa) i biznesu spowodowały, że administracja USA zaczęła łagodzić stanowisko, a w efekcie 9 kwietnia Trump ogłosił, że zawiesza cła odwetowe na 90 dni dla wszystkich krajów poza Chinami (na te ostatnie taryfy podniósł). Rynki odebrały ten ruch jako deeskalację globalnego sporu handlowego, co poprawiło nastroje na rynkach akcji, w tym na GPW.

- Po gwałtownym spadku indeksu WIG20 o niemal 20 proc. między 18 marca a 7 kwietnia, na rynku rozpoczęło się odbicie - zauważa Daniel Kostecki z CMC Markets. Równocześnie wzrosły ceny polskich obligacji, a rentowność 10-latek spadła z 5,85 do 5,23 proc., co wiąże się z oczekiwaniami na obniżki stóp procentowych – dodaje. Rynek zakłada cięcie o 50 punktów bazowych już w maju, a do końca roku możliwe są dalsze obniżki do poziomu 4 proc. Taki scenariusz sprzyja obligacjom i większości sektorów na GPW (z wyjątkiem banków).

Z USA do Europy

W obliczu narastających napięć handlowych i niepewności politycznej w Stanach Zjednoczonych inwestorzy coraz częściej przenoszą swoje środki do Europy. Jak zauważa Bloomberg, powołując się na dane Amundi – największego zarządzającego aktywami w Europie – wśród inwestorów widać "masowe repozycjonowanie" portfeli inwestycyjnych w stronę europejskich akcji i funduszy ETF opartych na obligacjach skarbowych.

Z danych Morningstar Direct wynika, że tylko w pierwszych dwóch tygodniach kwietnia, po ogłoszeniu kolejnej rundy ceł przez prezydenta Donalda Trumpa, fundusze skoncentrowane na USA zarządzane przez Amundi, UBS i State Street zanotowały łącznie 3,9 mld euro odpływów. W tym samym czasie fundusze europejskie – szczególnie iShares od BlackRock, a także Amundi i UBS – przyciągnęły 2,4 mld euro nowego kapitału.

Tymczasem w środę "Wall Street Journal" potwierdził wcześniejsze doniesienia, że administracja Donalda Trumpa rozważa znaczące obniżenie ceł na import z Chin – z obecnych 145 proc. do 50–65 proc. Sam Trump już we wtorek sugerował, że cła zostaną "znacząco obniżone", ale nie do zera, na co rynki zareagowały optymistycznie. Produkty mniej istotne dla bezpieczeństwa narodowego miałyby być objęte stawką 35 proc., a strategiczne – nawet 100 proc. Choć to wciąż wysokie poziomy, oznaczają istotną deeskalację. W efekcie w środę indeksy na Wall Street zaczęły sesję od solidnych wzrostów. Indeks S&P500 zyskuje 3 proc., a Nasdaq o 3,7 proc.

23.04.2025

Źródło: Shutterstock / Niphon Subsri

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania