Trzeba porzucić nadzieję na wielką hossę na rynku obligacji skarbowych

Trzeba porzucić nadzieję na wyczekiwany od półtora roku, silny rajd na rynku obligacji – z punktu widzenia fundamentów ten scenariusz się po prostu nie spina - uważa Fryderyk Krawczyk z VIG/C-QUADRAT TFI. Powód? Argumentów ma kilka.

Inflacja znajduje się w trendzie wzrostowym. Najnowsza projekcja pokazuje niższą inflację w tym roku, ale wyższe odczyty w 2026 r. To wspiera jastrzębią narrację RPP. Inflacja w celu znajdzie się dopiero w 2027 r.

Reklama

- Rynek przesunął oczekiwania dotyczące obniżki stóp procentowych w Polsce z marca na lipiec 2025 r. Naszym zdaniem istnieje realne ryzyko, że w tym roku Rada nie zdecyduje się na żadne zmiany w polityce monetarnej. Dlaczego? Jeśli spojrzymy na inflację usług, to wyraźnie widać, że utrzymuje się ona na podwyższonym poziomie w przedziale 6-7 proc., czyli wciąż zdecydowanie powyżej celu inflacyjnego. Druga niepokojąca tendencja, i warto zaznaczyć, że nie dotyczy wyłącznie Polski, to ponowny wzrost inflacji towarów, która znowu rośnie i osiąga poziomy przekraczające 4-5 proc. Zarówno inflacja usług, jak i towarów nie zmierzają dziś w kierunku celu inflacyjnego. To właśnie ten stan rzeczy może zadecydować o tym, że RPP nie zdecyduje się na obniżki stóp w tym roku - uzasadnia Fryderyk Krawczyk, dyrektor inwestycyjny VIG/C-QUADRAT TFI.

Pojawia się pytanie: czy obserwowane obecnie zjawiska inflacyjne mają charakter przejściowy, czy też są elementem trwalszego trendu? Zdaniem ekspertów VIG / C-QUADRAT TFI, istnieje ryzyko, że tendencje inflacyjne szybko nie znikną.

- Wchodzimy w fazę uporczywej inflacji. Ten główny ruch dezinflacyjny już się wydarzył, ale kolejny etap – sprowadzenie inflacji w okolice celu – będzie znacznie trudniejszy. Co więcej, niekoniecznie będzie to prosty, liniowy proces. Możemy mieć do czynienia z pewną "sinusoidalnością" – nawrotami inflacji na wyższe poziomy. Tymczasem rynek zdaje się ten scenariusz całkowicie ignorować - uważa Fryderyk Krawczyk.

Projekcja NBP wskazuje z kolei na rewizję wzrostu gospodarczego zarówno w tym roku, jak i w 2026 r. Wielką niewiadomą pozostaje wpływ wydatków zbrojeniowych na sytuację fiskalną oraz potencjalnych ceł z USA na wzrost gospodarczy w Europie i Polsce.

- Z projekcji wynika, że rewizja wzrostu gospodarczego – zarówno za bieżący, jak i przyszły rok – została podniesiona w górę. Głównym motorem mają być wydatki związane z Krajowym Planem Odbudowy oraz inwestycje infrastrukturalne. Oczywiście istotną częścią tej układanki są także wydatki zbrojeniowe. Ale – co warto podkreślić – ich wpływ na wzrost gospodarczy, przynajmniej w modelach podręcznikowych, jest relatywnie niewielki. Mówimy tu o efektach rzędu 0,4–0,7 pkt proc. wkładu do PKB. Obecnie to wciąż głównie zapowiedzi - zauważa Fryderyk Krawczyk. - W naszej ocenie, jeśli dynamika PKB rzeczywiście okaże się pozytywna, będzie to czynnik wzmacniający wiarygodność Polski na arenie międzynarodowej. Silny wzrost gospodarczy powinien sprzyjać skutecznemu plasowaniu dużej podaży obligacji skarbowych. Choć rynek jest świadomy skali planowanych emisji, to jednak ich rozmiary wciąż robią duże wrażenie – przynajmniej na mnie - dodaje.

Fryderyk Krawczyk wyliczył, że w 2025 r. miesięczna podaż obligacji brutto wynosić będzie około 40-50 mld zł. Dla porównania – jeszcze przed 2022 r. przeciętna miesięczna podaż oscylowała wokół 10-15 mld zł. Mamy więc do czynienia z niemal 4-krotnym wzrostem nominalnym w ciągu zaledwie kilku lat. - To bardzo dużo i rynek to nieco ignoruje. Naszym zdaniem będzie to miało wpływ na rentowności obligacji - wskazuje.

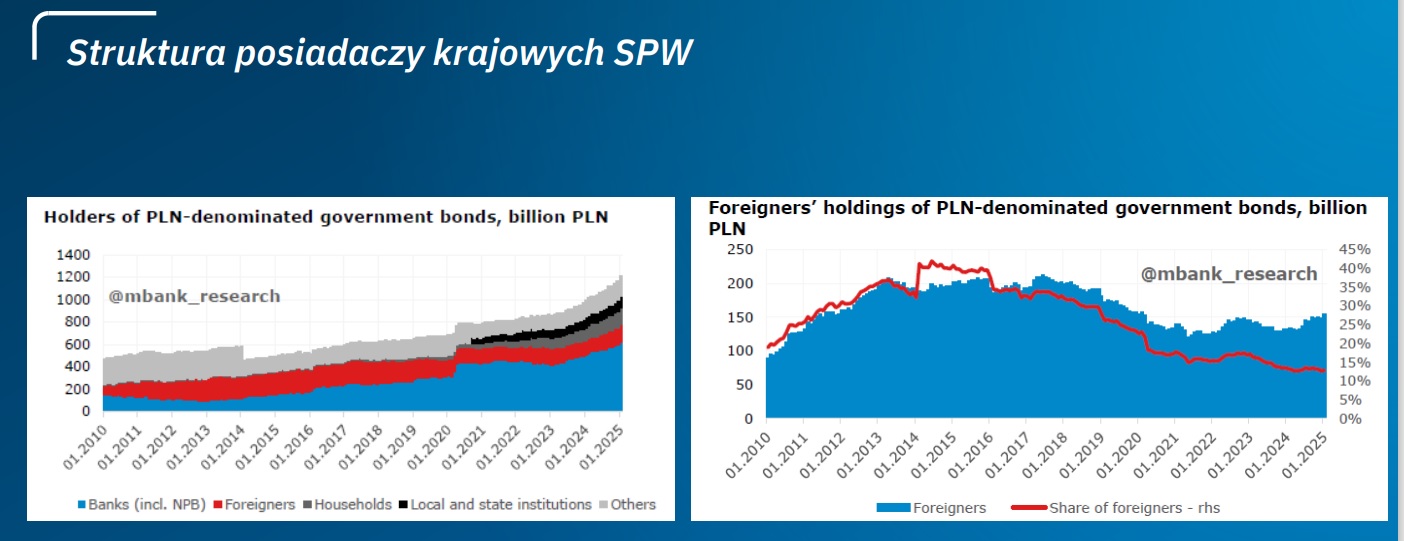

Ekspert zauważa, że głównym źródłem finansowania potrzeb pożyczkowych państwa pozostaje sektor bankowy. Ministerstwo Finansów mogło też dotychczas liczyć na wsparcie gospodarstw domowych. Nie wiadomo jednak, jak długo trend kupowania obligacji detalicznych się utrzyma i jak zachowa się ta grupa inwestorów w reakcji na wydarzenia geopolityczne i zmieniające się otoczenie rynkowe. A co z zagranicą? Pandemia była momentem, w którym inwestorzy zagraniczni w dużej mierze wycofali się z polskiego rynku długu i – co istotne – do dziś nie wrócili. Ich udział spadł z ponad 40 proc. na początku dekady do zaledwie 13 proc. Obecnie wartość polskich obligacji skarbowych w ich portfelach to około 150 mld zł – kwota relatywnie niewielka.

- Emisje w walutach twardych wciąż cieszą się dużym zainteresowaniem, natomiast na rynku złotówkowym zagranicy nie ma. Z jednej strony, taki stan rzeczy zmniejsza zmienność rynku. Z drugiej - gdzieś te emisje trzeba uplasować. Ograniczona obecność inwestorów zagranicznych sprawia, że większy ciężar finansowania potrzeb pożyczkowych spoczywa na rynku krajowym (detal oraz samorządy - przyp. red.), którego potencjał absorpcyjny jest na wyczerpaniu - uważa Fryderyk Krawczyk.

Wysokie podaże obligacji i ewentualnie wyższa inflacja (taryfy) będą utrzymywały rentowności obligacji na podwyższonym poziomie również w USA, jak i w Europie.

- Widzimy sygnały spowolnienia gospodarki amerykańskiej, co może prowadzić do efektu stagflacyjnego, a to nie jest środowisko sprzyjające obligacjom. Inflacja w takim otoczeniu pozostaje czynnikiem dominującym. Jeśli spojrzymy na rynek amerykański, to nominalne podaże obligacji w USA są największe w historii. Co prawda trwają próby ograniczania wydatków, ale ich efekty zobaczymy dopiero za kilka kwartałów, być może dopiero za rok. Do tej sytuacji dołącza Europa ze swoimi programami zbrojeniowymi i infrastrukturalnymi. W efekcie globalny rynek obligacji zostanie zalany nowymi emisjami. Nawet jeśli tempo wzrostu spowolni, wysoka podaż może ograniczyć potencjalny spadek rentowności obligacji. Dlatego uważamy, że trzeba porzucić nadzieję na wyczekiwany od półtora roku, silny rajd na rynku obligacji – z punktu widzenia fundamentów ten scenariusz się po prostu nie spina - argumentuje Fryderyk Krawczyk.

Pamięć o niedawnym epizodzie inflacyjnym pozostaje żywa. W Stanach Zjednoczonych obserwujemy wzrost oczekiwań inflacyjnych – według niektórych badań są one najwyższe od lat 90., przewyższając nawet poziomy z czasów pandemii czy wybuchu wojny.

- Ludzie zaczynają się obawiać, że działania administracji USA mogą jeszcze bardziej podbić inflację, co wpływa na ich decyzje konsumpcyjne. W takim środowisku trudno będzie o silny wzrost gospodarczy, a jednocześnie mamy do czynienia z ogromnymi deficytami i podażą długu. Oczywiście kluczowe będzie, jak zareaguje Fed. Naszym zdaniem, jeśli nie dojdzie do twardego załamania gospodarczego, Rezerwa Federalna wciąż będzie przedkładać walkę z inflacją nad krótkoterminowe wsparcie wzrostu. Inflacja bowiem ma bezpośredni wpływ na wartość oszczędności – i to jest dla Fed kluczowe - zauważa Fryderyk Krawczyk.

Podsumowując, trzy kluczowe czynniki, które zdaniem Fryderyka Krawczyka obecnie kształtują sytuację na rynku obligacji:

- Wysoka podaż długu na świecie – to podstawowy czynnik wpływający na rentowności. Emisji będzie dużo, zarówno w USA, jak i w Europie, która stoi przed koniecznością finansowania programów zbrojeniowych i infrastrukturalnych.

- Presja inflacyjna – zarówno w segmencie towarów, jak i usług, inflacja ponownie rośnie lub utrzymuje się na wysokim poziomie.

- Spowolnienie gospodarcze – to jedyny element, który potencjalnie wspiera rynek obligacji długoterminowych. Ale jeśli nie dojdzie do twardej recesji, jego wpływ może być zneutralizowany przez wspomniane wcześniej dwa czynniki.

- Obecny układ sugeruje, że wchodzimy w klasyczny scenariusz stagflacyjny: inflacja pozostaje powyżej celu, a wzrost gospodarczy znajduje się poniżej potencjału. Dodatkowo sytuację komplikuje chaos geopolityczny i niepewność związana ze decyzjami administracji USA – co z pewnością nie sprzyja stabilnemu, przewidywalnemu rozwojowi gospodarczemu - dodaje Fryderyk Krawczyk.

26.03.2025

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania