Strategia "alpha bet" i dywersyfikacja (znów) przynoszą efekty

Po latach dominacji amerykańskiego sektora technologicznego obserwujemy poszerzanie się źródeł rynkowych zwrotów, co oznacza, że dywersyfikacja ponownie zaczyna przynosić korzyści - zauważają analitycy Goldman Sachs.

Pod koniec ubiegłego roku fraza "amerykańska wyjątkowość" była na ustach wszystkich – i to nie bez powodu. Przez niemal 15 lat amerykański rynek akcji konsekwentnie przewyższał resztę świata. Nie było to wynikiem irracjonalnych zachowań, lecz odzwierciedleniem solidnych fundamentów gospodarczych. Od czasu kryzysu finansowego Stany Zjednoczone notowały znacznie wyższy wzrost zysków w porównaniu z innymi rynkami, a głównym motorem tej przewagi była wyjątkowa rentowność sektora technologicznego.

Reklama

Stała przewaga amerykańskiego rynku od czasu kryzysu finansowego, w połączeniu z rosnącą dominacją USA na globalnym rynku akcji, sprawiła, że dywersyfikacja – którą Harry Markowitz określił kiedyś jako "jedyny darmowy lunch w inwestowaniu" – nie przynosiła oczekiwanych korzyści w zakresie skorygowanych o ryzyko stóp zwrotu.

- Przez ponad dekadę inwestorzy osiągaliby lepsze wyniki, ignorując zasady dywersyfikacji i koncentrując swoje portfele na amerykańskim rynku akcji, a w szczególności na wąskiej grupie firm technologicznych - zauważają analitycy Goldman Sachs. - Amerykański rynek nie tylko zwiększył swoją wielkość względem innych, ale także stał się bardziej skoncentrowany na kilku spółkach, które wygenerowały nieproporcjonalnie wysokie zwroty. W efekcie posiadanie zdywersyfikowanego portfela, zarówno pod względem klas aktywów, jak i geografii czy stylów inwestycyjnych, prowadziło do niższych stóp zwrotu - dodają.

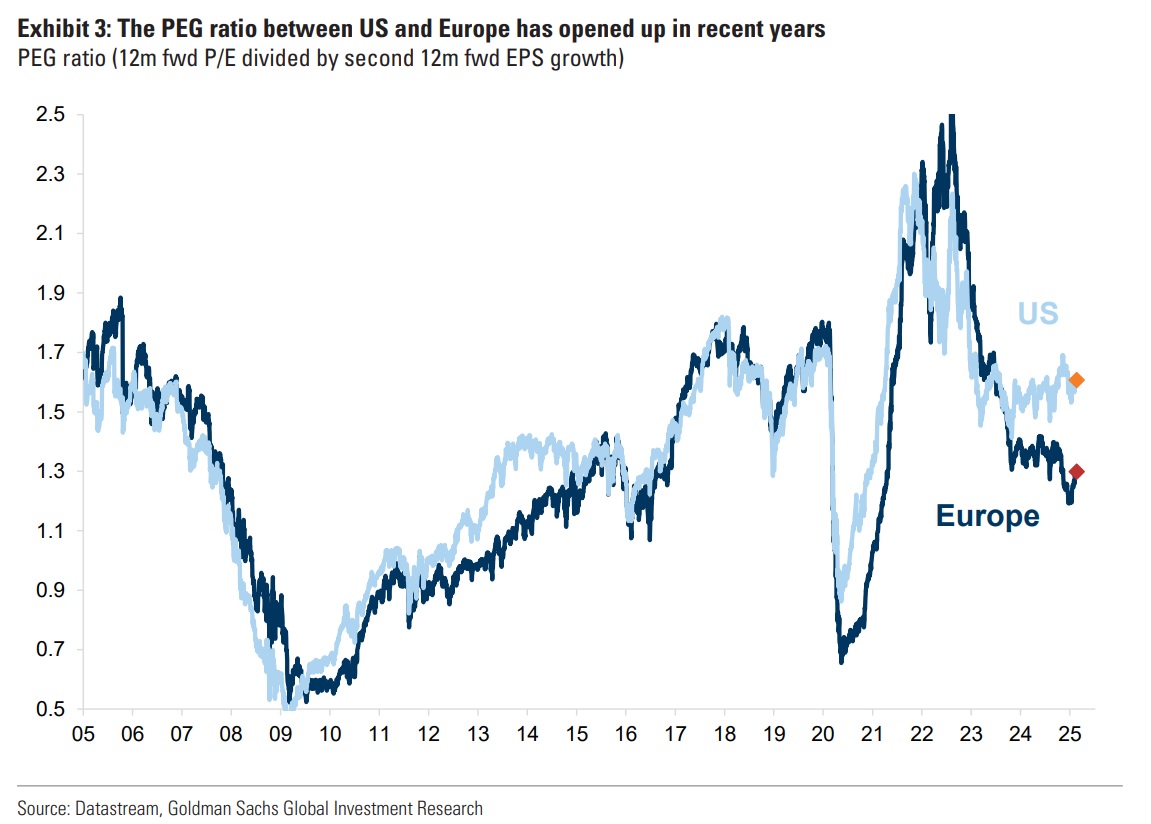

Jak zauważają eksperci Goldmana, lata przewagi amerykańskiego rynku doprowadziły do wzrostu wycen w porównaniu z innymi rynkami, jednak premia ta była uzasadniona silniejszym wzrostem - wskaźnik PEG dla USA pozostawał bowiem zgodny z resztą świata. W ostatnim czasie jednak rosnący optymizm wobec przyszłości amerykańskiego rynku oraz narastający pesymizm wobec innych regionów zaczęły pogłębiać tę różnicę. Szczególnie widoczne było to w Europie.

PEG (Price/Earnings to Growth ), to miara używana do oceny wyceny akcji, która uwzględnia zarówno stosunek ceny do zysku (C/Z), jak i wzrost rocznego zysku przypadającego na jedną akcję (growth). Dzięki temu pozwala lepiej ocenić, czy wysoki wskaźnik C/Z jest uzasadniony dynamicznym wzrostem spółki. Interpretacja wskaźnika PEG jest dość intuicyjna – im niższa jego dodatnia wartość, tym lepiej. Peter Lynch uznawał poziom 1 za punkt graniczny, przy czym w większości analiz wartość poniżej 1 sugeruje, że akcje są atrakcyjnie wycenione („tanio”), a powyżej 1 – że są drogie. Niektórzy inwestorzy jednak uznają poziomy przekraczające 1 za akceptowalne, dopiero wartości powyżej 2 traktując jako sygnał wymagający większej ostrożności.

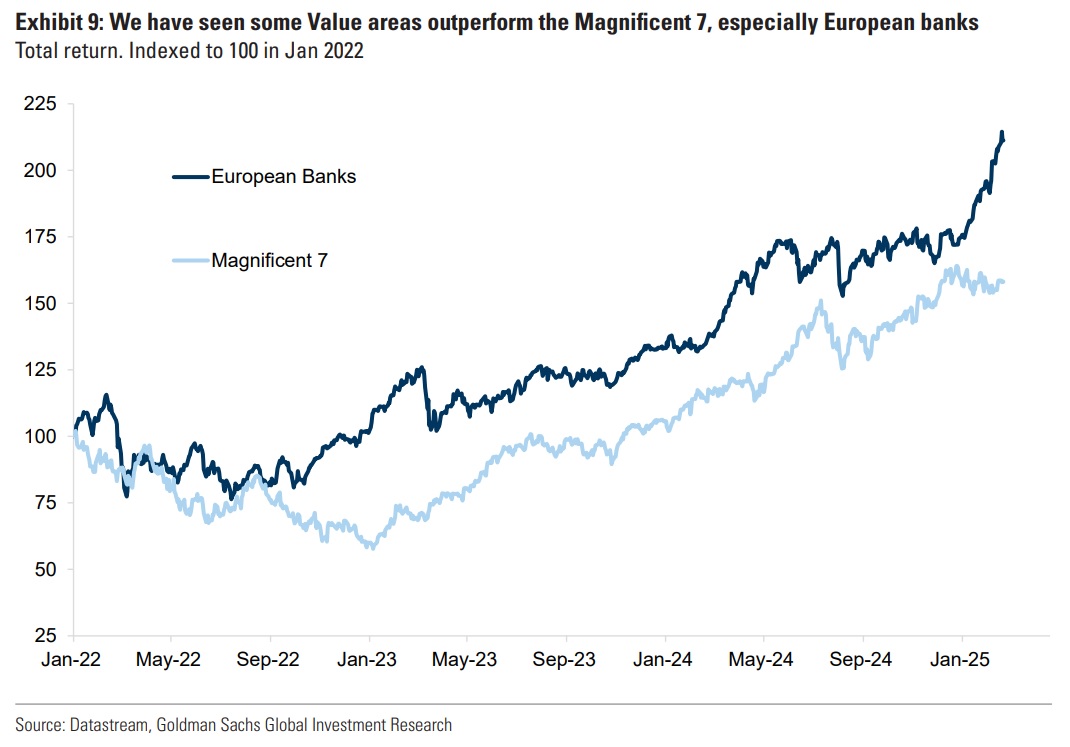

Pod koniec 2022 roku wyraźny podział między growth a value zaczął się zacierać. Spektakularne wyniki osiągnęły zarówno Magnificent 7 – flagowe spółki wzrostowe, jak i europejskie banki – klasyczny sektor wartościowy. Większość tych zmian przeszła niemal niezauważona, ponieważ została przyćmiona przez rosnącą koncentrację rynkową, zarówno geograficznie, jak i sektorowo oraz na poziomie pojedynczych spółek.

- Europejskie banki mogły osiągnąć podobne stopy zwrotu co amerykańskie spółki technologiczne, jednak ich relatywnie mniejsza skala sprawiła, że w dużej mierze pozostało to niezauważone w porównaniu do podobnych okresów w przeszłości. USA stanowią obecnie około 70 proc. globalnego rynku akcji, a 10 największych spółek, głównie technologicznych, stanowi prawie 40 proc. indeksu S&P 500. Dla porównania: Europa odpowiada dziś jedynie za 14 proc. globalnego indeksu, a wśród 10 największych firm w STOXX 600 nie ma żadnego europejskiego banku - zauważają.

Od początku tego roku obserwujemy jednak poszerzanie się źródeł rynkowych zwrotów, co oznacza, że dywersyfikacja ponownie zaczyna przynosić korzyści.

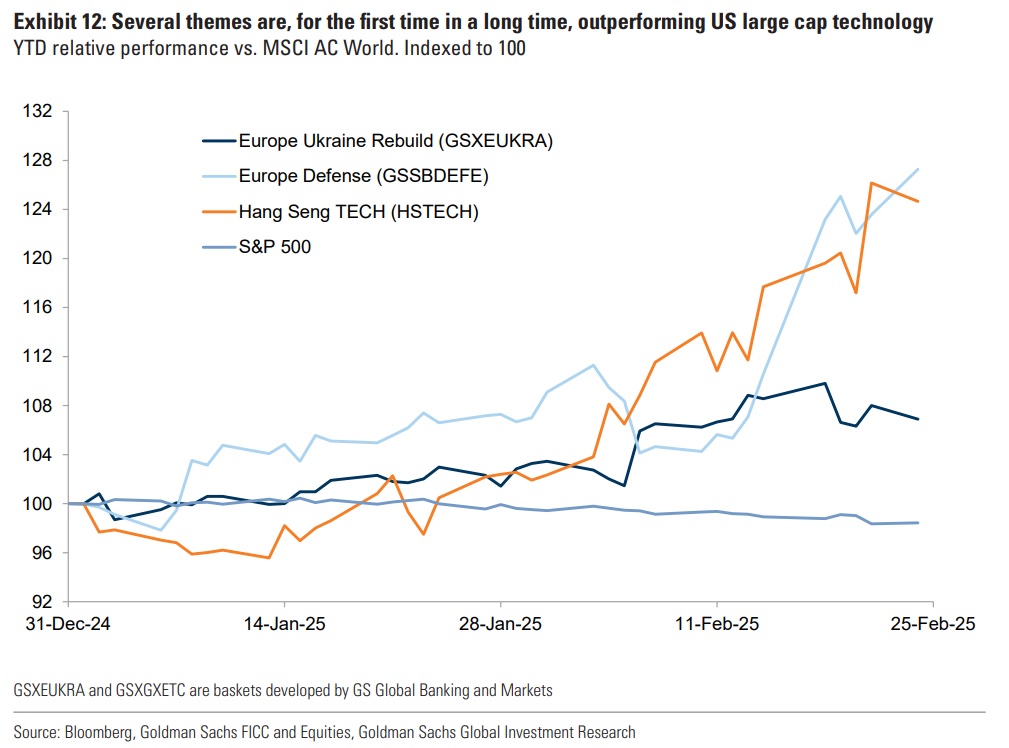

- To zjawisko widoczne jest zarówno geograficznie, jak i w podziale na sektory oraz kluczowe tematy inwestycyjne - wskazują eksperci Goldmana. - Po pierwsze, zwroty na indeksie S&P 500 stają się bardziej zróżnicowane – indeks ważony równomiernie osiąga lepsze wyniki niż indeks ważony kapitalizacją rynkową. Podczas gdy grupa Magnificent 7 od początku roku spadła o 2 proc., pozostałe 493 spółki wzrosły o 4 proc. Po drugie, amerykański rynek akcji ustępuje innym rynkom, szczególnie Europie, gdzie indeksy wzrosły o 10 proc. w ujęciu dolarowym od początku roku, w porównaniu do zaledwie 2 proc. wzrostu dla S&P 500. Po trzecie, po raz pierwszy od dłuższego czasu kilka kluczowych trendów przewyższa wyniki amerykańskich gigantów technologicznych. Premiera modelu DeepSeek ponownie rozbudziła zainteresowanie chińskim sektorem technologicznym, który wzrósł już o ponad 35 proc. od styczniowego dołka. Tymczasem wydarzenia wokół Ukrainy przyczyniają się do gwałtownego wzrostu europejskich firm technologicznych oraz spółek zaangażowanych w potencjalną odbudowę kraju - zauważają.

- Inwestorzy rozpoczęli ten rok zbyt optymistycznie nastawieni do kontynuacji trendów, które kształtowały rynek akcji przez ostatnią dekadę, a jednocześnie zbyt pesymistycznie oceniali aktywa, które przez długi czas pozostawały w tyle - zauważają analitycy Goldmana. - Dobrym przykładem jest Europa i Niemcy. Nie ma wątpliwości co do relatywnej słabości europejskiej gospodarki w porównaniu z USA. Powszechnie znane były także brak silnej ekspozycji Europy na sektor technologiczny, a także wyzwania związane z cenami energii i kluczowymi branżami. Jednak inwestorzy niedoszacowali wpływu ekspozycji na przychody. Europejski sektor motoryzacyjny, mimo dużej uwagi poświęcanej presji konkurencyjnej, stanowi obecnie mniej niż 2,5 proc. indeksu STOXX Europe 600. Niemiecki indeks DAX jest silnie zorientowany na rynki międzynarodowe i generuje mniej niż 20 proc. swoich przychodów na rynku krajowym - wskazują.

Po okresie bardzo niskich oczekiwań niedawna zmiana sentymentu inwestorów doprowadziła do jednego z najsilniejszych okresów napływu kapitału do europejskich akcji w ciągu ostatnich pięciu lat.

- Pomimo tego, że Niemcy popadły w recesję w 2023 i 2024 r., a w 2025 r. nie przewidywano wzrostu, DAX przyniósł około 20 proc. zarówno w 2023, jak i 2024 r., a od początku roku wzrósł o 13 proc. Jak dotąd w 2025 r. DAX odnotowuje drugi najlepszy początek roku od zjednoczenia Niemiec. Perspektywy niższych cen gazu w miarę wzrostu optymizmu wokół możliwego porozumienia pokojowego z Ukrainą, potencjalne większe wydatki fiskalne po wyborach w Niemczech oraz przyspieszenie działań rządów europejskich na rzecz deregulacji i stymulacji wzrostu oznaczają, że ostatecznie sytuacja może nie być aż tak zła, jak wyceniają rynki. Rosną możliwości dywersyfikacji i generowania alfy - uważają analitycy Goldman Sachs.

26.02.2025

Źródło: Quanrong Huang / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania