Wybory w Polsce. Eksperci komentują reakcję rynku

Prawo i Sprawiedliwość wygrywa wybory parlamentarne w Polsce, ale to opozycja ma większość w Sejmie i to ona prawdopodobnie powoła nowy rząd. Co to oznacza dla polskiej gospodarki, waluty i rynków?

Z sondażu late poll wynika, że Prawo i Sprawiedliwość zdobyło 36,6 proc., co temu ugrupowaniu daje 198 mandatów w 460-osobowym Sejmie. To za mało, żeby samodzielnie rządzić. Opozycja może liczyć łącznie na 248 mandatów, co daje jej większość parlamentarną i to ona prawdopodobnie stworzy nowy rząd.

Reklama

Poparcie dla Koalicji Obywatelskiej wyniosło 31 proc. (161 mandaty), dla Koalicji Polska 2050-PSL - 13,5 proc. głosów (57 mandatów), dla Lewicy - 8,6 proc. głosów (30 mandatów) oraz dla Konfederacji - 6,4 proc. głosów. (14 mandatów).

- Wyniki exit polls oceniamy jako najlepsze z możliwych z perspektywy rynkowej. Jeżeli się potwierdzą, będzie to oznaczało, że możliwe jest utworzenie koalicji z wyraźną większością głosów przez partie opozycyjne, co było zapewne najbardziej preferowanym przez inwestorów zagranicznych scenariuszem - ocenia Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego w DI Xelion.

PKW podała też, że częściowa frekwencja w obwodach, z których spłynęły dane wyniosła 73 proc. i była najwyższa w historii demokratycznej Polski. Oficjalne, pełne wyniki PKW poda we wtorek. Sytuacja może się zatem jeszcze zmienić po ich ogłoszeniu.

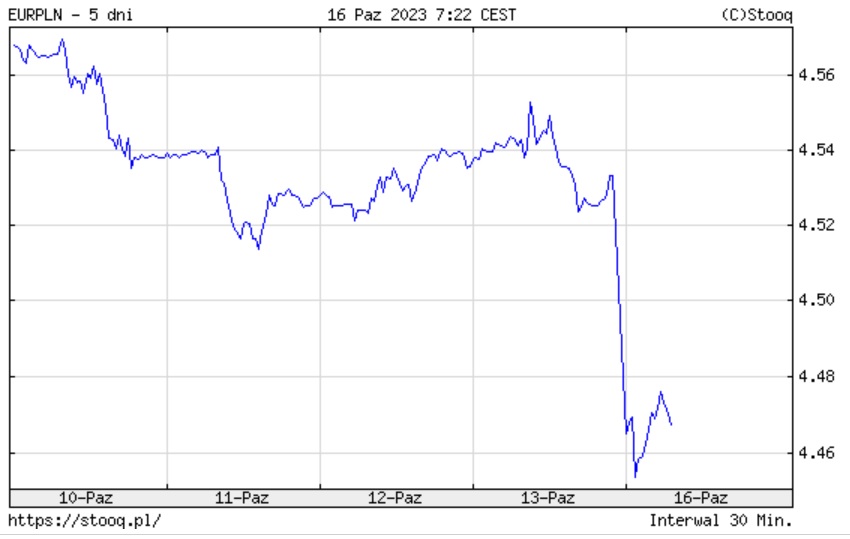

Prawdopodobny scenariusz przejęcia władzy przez opozycję spodobał się inwestorom, co widać było m.in. na rynku walutowym. Złoty umocnił się do głównych walut o ponad 1 proc. Za euro płacono o poranku 4,47 zł, a za dolara 4,24 zł.

Notowania pary walutowej EURPLN:

Co dalej z polskim rynkiem akcji?

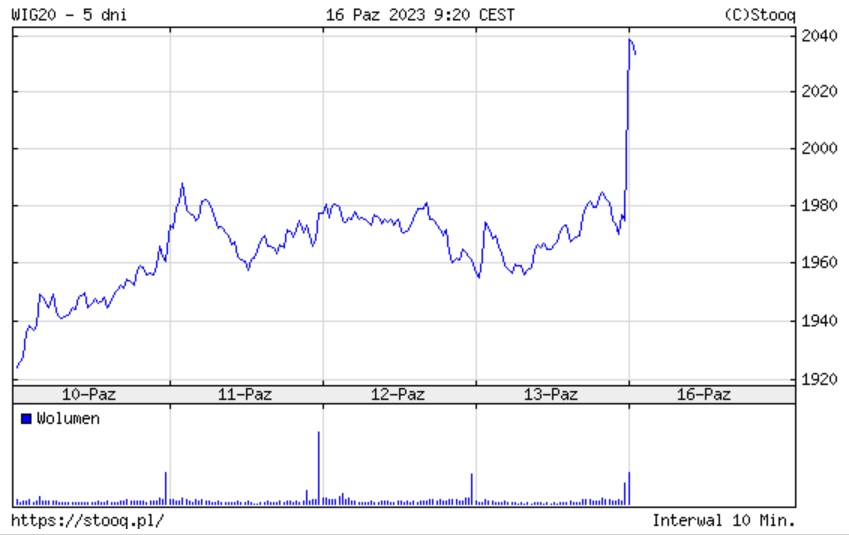

Indeks WIG20 rósł na otwarciu sesji o ponad 4 proc., WIG skoczył o 3,5 proc., mWIG40 - o 1,61 proc., a sWIG80 - o 0,68 proc. W WIG20 najmocniej rosną kursy Orlenu (+9,25 proc.), Pekao i PKO BP (wzrost po ok. 8 proc.).

- Pierwsze reakcje są entuzjastyczne, nie będzie jednak zaskoczeniem, gdyby skala tych wzrostów przed końcem sesji została zredukowana. Choć wyniki są pewnym zaskoczeniem, pamiętajmy, że obecnie realizujący się scenariusz był narastająco dyskontowany w ubiegłym tygodniu, gdy złoty był jedną z najsilniejszych walut na świecie, a WIG20 wzrósł o niemal 6 proc. przy lekkim spadku DAX i wielu innych indeksów europejskich - zauważa Kamil Cisowski.

Jego zdaniem, po tak silnych wzrostach jeszcze przed końcem tygodnia powinna wystąpić co najmniej łagodna forma „sprzedaży faktów”. - Zakładamy natomiast, że perspektywa m.in. odblokowania środków z KPO i proeuropejskiego zwrotu w polskiej polityce zagranicznej da w tym kwartale dość wyraźny wzrostowy impuls warszawskiej giełdzie. Ewentualne turbulencje przypadną raczej na pierwsze półrocze 2024 r., gdyby pojawiały się jakiekolwiek sygnały niestabilności nowej koalicji, czego nie można wykluczyć - dodaje.

Tomasz Tarczyński, prezes Opoka TFI zauważa z kolei, że na dużych spółkach z WIG20 dyskontowanie zmiany władzy zaczęło się na początku ubiegłego tygodnia. Tym samym pierwsza część ruchu już się odbyła, polski rynek zachowywał się dużo silniej, niż parkiety europejskie czy rynki wschodzące. - W związku z tym powinniśmy poruszać się teraz bardziej w rytmie innych rynków, a na nich sytuacja w krótkim terminie jest nierozstrzygnięta. Indeksy giełdy francuskiej czy niemieckiej zbliżyły się ponownie do dołków trendu zapoczątkowanego kilka tygodni temu. Segment mniejszych spółek na całym świecie zachowuje się wciąż bardzo słabo w porównaniu do największych firm. W średnim terminie postrzeganie rynku polskiego poprawi się co powinno znaleźć odzwierciedlenie na różnych krajowych aktywach finansowych – akcjach, obligacjach czy walucie - przewiduje Tomasz Tarczyński, prezes Opoka TFI.

Które sektory zyskają na GPW?

Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI zauważa, że najważniejszym elementem reakcji rynkowych jest zmiana oczekiwań względem KPO oraz wzrost zaufania ze strony inwestorów europejskich.

- Uruchomienie KPO to przede wszystkim bardzo dobry sygnał dla branży budowlanej działającej w segmencie infrastruktury Budimexu, Torpolu itp. Z kolei branża deweloperska może lekko ucierpieć, gdyż wzrosną koszty prac budowlano montażowych, a programy wsparcia dla… deweloperów mogą się już nie powtórzyć - wskazuje Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI. Jego zdaniem wzrośnie też zapewne zaufanie do sektora bankowego, który podlegał konsolidacji.

- Kto wie? Może za jakiś czas na naszym rynku pojawi się jakiś nowy gracz z zagranicy? Wielką niewiadomą pozostaje jednak przyszłość energetyki i Orlenu. Oczywistym jest, że nowy rząd postawi na rozwój odnawialnych źródeł energii. Nie wiemy jednak, czy już istniejące elektrownie wydzielą działalność wydobywczą. Zapewne Orlen zmniejszy swoje zakusy na konsolidację branży chemicznej, ale nie wiemy, czy nie nastąpi np. wydzielenie PGNiG. Z pewnością jednak sprzedaż działalności wydawniczej pozytywnie wpłynie na kurs akcji spółki - wskazuje Piotr Zagała. - Najważniejsze w tej sytuacji jest chyba jednak silne zwycięstwo opozycji. Bardzo duża przewaga w Sejmie oraz zapewne zwycięstwo w Senacie spowodują, że znika ryzyko powtórnych wyborów, a więc okresu niepewności. To wpłynie pozytywnie na perspektywy naszego rynku w oczach inwestorów zagranicznych, a to oni decydują o silnych trendach na naszym rynku - dodaje.

Wrócimy na radary inwestorów zagranicznych?

Paweł Karczewski, prezes Superfund TFI zauważa, że Polska jest największym europejskim rynkiem wschodzącym po tym jak Rosja i w pewnym sensie również Izrael stały się nie inwestowalne. Jego zdaniem, po wyborach jest szansa, że staniemy się prymusem dla inwestorów zagranicznych. W konsekwencji nasze udziały w międzynarodowych indeksach powinny systematycznie rosnąć.

- Nowy rząd będzie tworzony długo, ale ostatecznie będzie to rząd fachowców również ze względu na koalicyjny charakter. To będzie gwarantowało naprawę finansów publicznych, kompetentne władze w spółkach SP oraz zwiększenie roli rynku kapitałowego. Prawdopodobnie nowy rząd wróci do prywatyzacji, aby zmniejszyć obciążenie budżetu długiem. Liczy na to GPW, która ma szansę na powrót do wielkich ofert publicznych i wzrost free-floatu notowanych spółek. W krótkim terminie możemy liczyć również na miliardy Euro z KPO, a w rezultacie skok inwestycji. Na pewno wrócimy do cywilizowanej opartej o analizy dyskusji o przyjęciu Euro, a rola Polski w Europie i świecie się umocni. Wszystkie te czynniki mogą spowodować długotrwałą hossę polskich aktywów i trwałe przesunięcie się z kategorii rynków wschodzących do rynków rozwiniętych - wskazuje Paweł Karczewski.

Co dalej z polskimi obligacjami?

Rentowności obligacji skarbowych wyraźnie spadają na całej krzywej rentowności. Najmocniej zyskują ceny obligacji 5- i 10-letnich.

- To oznacza, że inwestorzy oczekują utrzymania stóp procentowych na obecnych poziomach (bez obniżek lub z obniżkami niższymi niż dotychczas). Wyższe stopy procentowe pomagają także w walce z inflacją, a to dodatkowo wspiera notowania pięcio- i dziesięcio-latek - zauważa Szymon Gil z Michael / Ström Dom Maklerski.

Eksperci wskazują jednak, że oprócz Prezydenta również NBP czy Trybunał Konstytucyjny pozostaną bez zmian. A to może oznaczać „utrudnianie” działań nowego rządu. Opozycja nie zdobyła bowiem większości 278 głosów, pozwalających na odrzucenie weta prezydenta.

- Dużą zagadką pozostaje zachowanie RPP w obliczu wyniku wyborów. Instytucja ta utraciła niezależność polityczną, co może powodować napięcia między nią a nowym rządem i wyraźne zmiany oczekiwań co do dalszego kształtu polityki pieniężnej. Perspektywy dla polskiego długu są tym samym w naszej opinii niejednoznaczne, mimo że pierwsza reakcja na długim końcu krzywej również jest bardzo pozytywna - zaznacza Kamil Cisowski.

- Rynki finansowe zakładały, że wygrana opozycji oznacza szybkie odblokowanie pieniędzy unijnych i wszystkie partie opozycyjne zgadzają się, że jest to priorytet. Taki wynik wyborczy wskazuje, że łatwiej będzie sfinansować wysokie potrzeby pożyczkowe budżetu w przyszłym roku. Zakładamy powrót inwestorów zagranicznych na polski rynek długu, który przez wiele ostatnich lat był omijany przez zagraniczny kapitał. Możliwość stworzenia rządu opozycyjnego oznacza też lepsze perspektywy dla bezpośrednich inwestycji zagranicznych (BIZ), ponad już znaczące napływy, jakie obserwujemy ostatnio. Te dwa czynniki wskazują na umocnienie złotego - wylicza z kolei Rafał Benecki, główny ekonomista ING.

Co dalej ze złotym?

Powołanie proeuropejskiego rządu zmniejszy premię za ryzyko polityczne i będzie korzystne także dla złotego. - Silna reakcja rynków nie jest dużym zaskoczeniem. W tym zawiera się próba wyceny potencjalnego ocieplenia relacji z Unią Europejską, co może oznaczać odblokowanie środków z KPO dla Polski. Niemniej pamiętajmy o tym, że proces tworzenia nowego rządu może potrwać dobre kilka tygodni, a dla rynków to długi czas. Tymczasem w krótkim terminie mamy dość duży element ryzyka, jakim jest konflikt w Strefie Gazy. Rynki zaczynają się obawiać, że pełnowymiarowa interwencja wojskowa Izraela może doprowadzić do otwarcia politycznej puszki Pandory na Bliskim Wschodzie. Nie można, zatem wykluczyć, że w perspektywie tygodnia, złoty wymaże dzisiejsze umocnienie - przewiduje Marek Rogalski, analityk DM BOŚ.

Bartosz Sawicki, analityk Cinkciarz.pl zwraca natomiast uwagę, że faktyczny przełom na polu np. reformy sądownictwa może utrudniać potencjalne prezydenckie weto i obsada Trybunału Konstytucyjnego.

- Odblokowanie finansowania dla Krajowego Planu Odbudowy wesprze wzrost gospodarczy i będzie sprzyjać utrzymywaniu się korzystnej sytuacji w bilansie płatniczym. Pierwsza reakcja inwestorów jest jednoznacznie pozytywna, ale może słabnąć. Spodziewamy się, że EUR/PLN rok zakończy w okolicy 4,50, a kursy walut w 2024 r. roku będą się stopniowo obniżać. Polityka fiskalna w najbliższym czasie pozostanie luźna, a potrzeby pożyczkowe gigantyczne. Atrakcyjność odsetkowa waluty mierzona poziomem realnych stóp procentowych jest niska, hamowanie inflacji w przyszłym roku zdecydowanie straci impet. W minionych miesiącach kurczyła się nadwyżka na rachunku obrotów bieżących i ta niekorzystna dla siły waluty tendencja powinna się w najbliższym czasie utrzymać. Co więcej, nastroje na rynkach globalnych były ostatnio niestabilne, a to tradycyjnie nie sprzyja napływowi kapitału spekulacyjnego do gospodarek wschodzących - prognozuje z kolei Bartosz Sawicki.

Czego oczekują inwestorzy od polityków?

Zdaniem Sebastiana Buczka, prezesa Quercus TFI inwestorzy potrzebują sprawności działania.

- Z jednej strony, przekazania władzy, z drugiej – przejęcia w cywilizowany sposób. Potrzebna jest biała księga finansów publicznych, aby sprawdzić, jaki jest ich rzeczywisty stan. Jest duży apetyt na środki z KPO. Zakładana jest normalizacja stosunków z UE. Akcjonariusze spółek z udziałem Skarbu Państwa liczą na lepszy corporate governance, co powinno sprzyjać ich notowaniom oraz indeksowi WIG20 - wylicza prezes Quercusa.

Czynnikiem ryzyka pozostaje świat. - Wojna w Ukrainie, niestety, trwa nadal. Konflikt Izrael-Hamas również niepokoi, a szczególnie ewentualny scenariusz rozszerzenia działań wojskowych na inne kraje regionu. Konsekwencją mógłby być ponowny wzrost cen surowców energetycznych i inflacji, co nie pomogłoby globalnej gospodarce w wyjściu na prostą w 2024 r. - dodaje Sebastian Buczek.

Fryderyk Krawczyk, dyrektor inwestycyjny VIG / C-QUADRAT TFI uważa, że pozytywna reakcja w pierwszych dniu po wyborach jest przereagowana.

- Przed nami mnóstwo wyzwań, z którymi przyjdzie się nam zmierzyć w kolejnych tygodniach. Sam proces tworzenia rządu większościowego będzie w naszej ocenie długotrwały i naznaczony wieloma zmianami akcji oraz pewną dozą dramatyzmu. Uważamy, że w związku z dużą niepewnością w kolejnych miesiącach wycena polskich aktywów może silnie fluktuować - wskazuje Fryderyk Krawczyk. I zaznacza, że przedłużający się ewentualnie okres bezkrólewia zawsze negatywnie wpływa na postrzeganie lokalnych aktywów.

- W średnim terminie, kiedy kurz wyborczy opadnie, uważamy że jeśli powstanie rząd składający się z komitetów opozycyjnych będzie to dobrze postrzegane przez inwestorów zagranicznych. Jeśli jednak rządzącej partii uda się zbudować w jakiś sposób rząd większościowy, to nastawienie inwestorów zagranicznych do Polski i krajowych aktywów nie zmieni się. Cały czas będzie świadkami dodatkowej premii zaszytej w polskich aktywach, która w głównej mierze jest wynikiem dość napiętej relacji pomiędzy polskimi władzami a instytucjami Unii Europejskiej - uważa Fryderyk Krawczyk. Dodaje, że w przypadku nowej władzy składającej się z ugrupowań opozycyjnych problem związane z napięciami na linii Bruksela-Warszawa wydają się łatwiejsze do rozwiązania, co jest i będzie postrzegane pozytywnie przez rynki finansowe.

- W dłuższym terminie Polska stoi przed ogromnymi wyzwaniami i to obojętne kto będzie dzierżył stery władzy. Ciągle wysoka na tle Europy inflacja, niski poziom inwestycji prywatnych, wysokie oczekiwania społeczeństwa co do utrzymywania i zwiększania transferów socjalnych. Co za tym idzie zmierzenie się z tematem zadłużenia i jego kosztem, który w średnim terminie także będzie rósł i coraz wyraźniej obciążał bieżący budżet. Będzie wymuszało to zapewne jakąś formę konsolidacji fiskalnej, a co za tym idzie pewne uderzenie w trwały i silny wzrost gospodarczy, który jest niezbędny, aby w sposób systemowy zmierzyć się ze ścianą zadłużenia. Długoterminowe wnioski dla krajowych aktywów są takie, że po emocjach związanych z wyborami parlamentarnymi stare problemy wrócą i obojętnie kto będzie tworzył nowy rząd, trzeba będzie się z nimi zmierzyć. Oznacza to, że prędzej czy później, to ponownie fundamenty gospodarcze oraz sytuacja globalna powrócą na pierwszy plan i będą wyznaczały nastawienie inwestor do polskich aktywów. Obecnie patrząc w perspektywie najbliższego roku przed nami ogromne sprawdzam i masa problemów do rozwiązania. Niestety w naszej ocenie będzie to okres wysokiej zmienności wycen polskich aktywów i częstych zwrotów akcji na lokalnych rynkach finansowych - przewiduje Fryderyk Krawczyk.

Michał Szukalski, szef departamentu Wealth Management w Q Value uważa z kolei, że gdy opadną pierwsze emocje, Warszawa będzie poruszać się w rytmie napływów i odpływów środków z Emerging Markets.

- Nie ma się co oszukiwać, wybory to nasze domowe podwórko, które w dłuższej perspektywie niewiele inwestorów zagranicznych interesuje - analiza poprzednich wyników wskazuje na śladowy i krótkotrwały wpływ wyników wyborów na notowania spółek. Dlatego gdy opadną pierwsze emocje, Warszawa będzie poruszać się w rytmie napływów i odpływów środków z Emerging Markets. Co innego polska waluta i obligacje, gdyż wyniki wyborów mogą mieć bezpośredni wpływ na decyzje – zdominowanej przez członków związanych z PIS – Rady Polityki Pieniężnej. Zakładam, że rynek zacznie dyskontować z jednej strony wolniejsze rozluźnianie polityki pieniężnej, a z drugiej szybszy spadek inflacji - wskazuje. - Co do realnych efektów w sferze gospodarki, to trudno się tu spodziewać jakichś radykalnych zmian (poza ewentualnie wstrzymaniem rozwoju energetyki atomowej czy projektu Centralnego Portu Komunikacyjnego). Wszystkie partie, które idą obecnie do władzy obiecywały tyle co PIS, tylko jeszcze więcej, żadna natomiast nie wskazywała na chęć cofnięcia wprowadzonych przez obecną władzę świadczeń. Jedyna nadzieja dla gospodarki i długu publicznego, że tak jak poprzednio, gdy rządy obejmowała Platforma Obywatelska, obietnice wyborcze pozostaną tylko na papierze - dodaje Michał Szukalski.

[artykuł aktualizowany]

16.10.2023

Źródło: Shutterstock / DarSzach

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania