"Czas działa na korzyść inwestorów"

O ile za obligacjami przemawiają czynniki fundamentalne i polityka banków centralnych, o tyle w przypadku akcji mamy do czynienia z wyjątkowo dużą polaryzacją szans i zagrożeń. Drugi kwartał 2023 roku będzie próbą znalezienia przez rynek akcyjny odpowiedzi, w którym kierunku podążać dalej - uważają eksperci Millennium TFI.

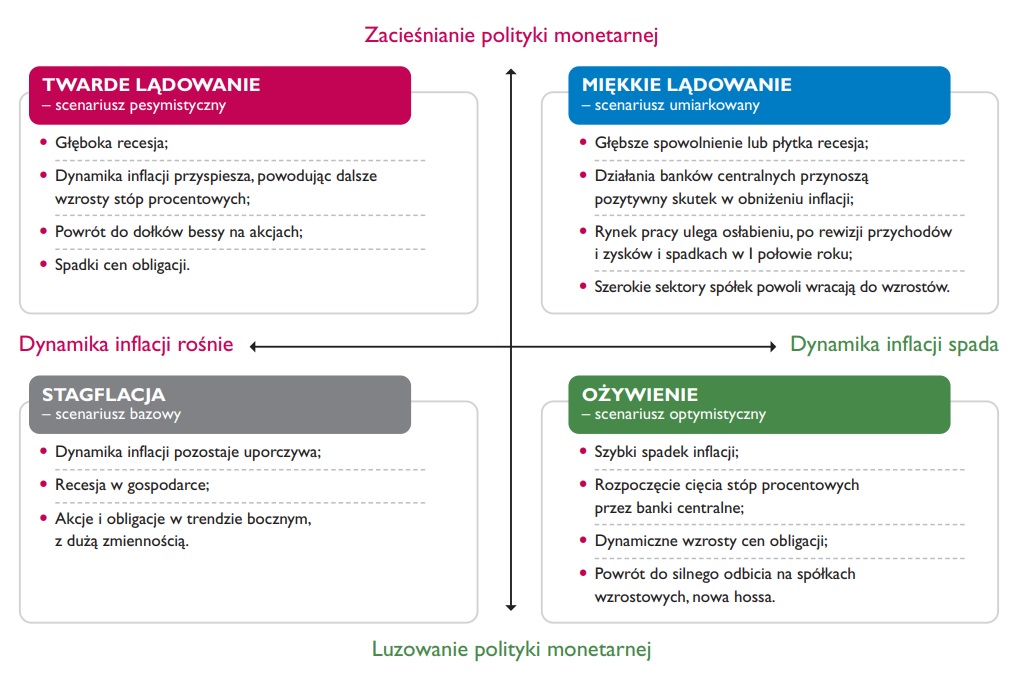

Z perspektywy makroekonomicznej scenariusz „miękkiego lądowania” nadal jest możliwy, ale jednocześnie ryzyko nadejścia recesji – a przynajmniej funkcjonowania w środowisku uporczywej inflacji przy wyraźnym spadku aktywności gospodarczej – istotnie wzrosło - uważają eksperci Millennium TFI w najnowszych prognozach na II kwartał 2023 r.

Reklama

- Według naszej opinii, kluczowym czynnikiem do obserwacji na najbliższy kwartał będzie rynek pracy w USA. To od jego siły Fed uzależnia w pewnym stopniu dalsze działania. Ponadto dopiero jego osłabienie może skuteczniej pomóc w zbijaniu inflacji w sektorze usług oraz zmniejszyć presję na wzrost wynagrodzeń. Obecnie poziom zatrudnienia i wynagrodzeń nadal jest mocny, jednak widać już pierwsze oznaki pewnego ochłodzenia, co jest dobrym prognostykiem na najbliższe miesiące. Można założyć scenariusz, że osłabienie rynku pracy pozwoli realnej gospodarce – a także rynkom kapitałowym – „zaakceptować i wycenić” fakt recesji – i w efekcie pomoże w zarysowaniu horyzontu i możliwości dla przyszłego ożywienia - wskazują zarządzający Millennium TFI.

Eksperci Millennium TFI uważają, że w przypadku obligacji można z dużą dozą prawdopodobieństwa stwierdzić, iż czas działa na korzyść inwestorów. - Wiele ryzyk straszących rynki na jesieni (ciężka zima, kryzys energetyczny, eskalacja napięć geopolitycznych) zostało już bowiem uwzględnionych w cenach, a brak zdecydowanego ich rozwoju pozwala się uczestnikom rynku odnaleźć w nowej rzeczywistości i do niej dostroić - zauważają.

Bardzo możliwe jednak, że dotychczasowa dynamika wzrostu cen obligacji może nie być już taka silna. Dlaczego?

- Dotychczasowy rajd cen motywowany był głównie wiarą w utarty, książkowy model recesji, w którym środowisko korzystne dla obligacji jest budowane przez banki centralne, tną stopy procentowe w obliczu załamania gospodarki i finansów. Zakładamy, że na koniec 2023 roku rentowności obligacji skarbowych będą niżej, niż obecnie. Obserwujemy również więcej czynników sprzyjających presji na zakończenie cykli podwyżek stóp procentowych. Jednak wolne tempo spadku inflacji i jej „uporczywość” sprawia, że scenariusz utrzymania dotychczasowych poziomów stóp jest bardziej prawdopodobny - uważają.

Nie oznacza to oczywiście spadku atrakcyjności dłużnej klasy aktywów – wręcz przeciwnie. - Wysokie rentowności wydają się relatywnie atrakcyjne na tle wieloletnich średnich. Fundusze obligacji są zatem w stanie dostarczać potencjalnie atrakcyjne stopy zwrotu ze względu na dochodowość swoich portfeli, a wraz z biegiem czasu i nasileniem presji na przyszłe spadki stóp procentowych obligacje mają szansę rosnąć na wartości - wskazują specjaliści Millennium TFI.

Wskazują także, że równolegle z wyższymi rentownościami, atrakcyjność obligacji rośnie w porównaniu z depozytami, których kwotowania wyceniają przyszłe niższe stopy procentowe. W efekcie ryzyko nieodnowienia lokat na wysokich poziomach z 2022 roku rośnie.

- Dostrzegają to inwestorzy nie tylko w Polsce (gdzie saldo nabyć funduszy dłużnych rośnie), ale również w USA. Amerykańscy inwestorzy, po upadłości banków, masowo ruszyli na zakupy obligacji i funduszy krótkoterminowych, windując ich aktywa do rekordowych poziomów - przypominają. - Nadal relatywnie lepszy stosunek zysku do ryzyka można potencjalnie odnaleźć po dłużnej stronie aktywów. Niemniej jednak kluczową kwestią pozostanie jakość obligacji - dodają.

O ile za obligacjami przemawiają mocniej czynniki fundamentalne i polityka banków centralnych, o tyle w przypadku akcji mamy do czynienia z wyjątkowo dużą polaryzacją szans i zagrożeń dla poszczególnych regionów.

- Zakładamy, że drugi kwartał 2023 roku będzie próbą znalezienia odpowiedzi przez rynek akcyjny, w którym kierunku podążać dalej. O ile wakacje zwyczajowo nazywane są „sezonem ogórkowym”, prawdopodobnie dopiero po powrocie inwestorów z wakacji we wrześniu pozwoli na określenie jasnych i bardziej prawdopodobnych kierunków. Nie musi to jednak dyskryminować akcji w portfelach inwestycyjnych. Zwracamy jedynie uwagę, że w takich sytuacjach konieczny jest nieco większy akcent na dobór strategii, być może większej dywersyfikacji, uwzględniania systematycznego inwestowania, skupienia na spółkach jakościowych i trzymania się obranego kierunku, jeżeli myślimy o akcjach nie spekulacyjnie, a w horyzoncie najbliższych kilku lat - radzą specjaliści Millennium TFI.

19.04.2023

Źródło: sutadimages / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania