Schroders: ryzyka klimatyczne mogą wywierać wpływ na rynki już teraz

Rynki finansowe mają tendencję do postrzegania ryzyk związanych z klimatem jako długoterminowych. Istnieje jednak kilka czynników, które mogą wpłynąć na portfele w ciągu najbliższych kilku lat – a nawet miesięcy. Eksperci Schrodersa wyjaśniają, na jakie aspekty powinny zwrócić uwagę osoby chcące zainwestować w zgodzie z tym megatrendem.

Irene Lauro, ekonomistka związana z tematyką środowiskową i Ben Popatlal, strateg w Schroders wskazali czynniki, które mogą mieć wpływ na wyniki portfeli opartych na aktywach związanych ze zrównoważonym rozwojem w perspektywie najbliższych 6–24 miesięcy.

Reklama

1. Ekstremalne temperatury powodujące zakłócenia w działalności gospodarczej

Ekstremalne temperatury i opady są obserwowane w różnych regionach świata. Silne upały w USA i Ameryce Łacińskiej, Europie Południowej i różnych częściach Azji powodują susze, wpływając na produkcję rolną, wytwarzanie energii wodnej i żeglugę. Jednym ze sposobów, w jaki te zakłócenia wpływają na rynki, jest wywieranie presji wzrostowej na inflację. Na przykład ostatnie badania EBC wykazały, że ekstremalne upały odnotowane w ciągu samych tylko trzech letnich miesięcy 2022 r. spowodowały skumulowany roczny wpływ wynoszący 0,67 punktu procentowego na inflację żywności i 0,34 punktu procentowego na inflację ogółem w Europie, przy czym większy wpływ miał na południową część Starego Kontynentu. Wzrost inflacji żywności jest wyraźnie widoczny w rekordowo wysokich cenach wielu towarów, w tym kakao, kawy, oliwy z oliwek czy pomarańczy.

Jednocześnie lata skąpych opadów nadwyrężyły globalną produkcję energii wodnej. Staje się to poważnym problemem w krajach takich jak USA, Chiny i Indie, gdzie utrata produkcji energii elektrycznej może prowadzić do wyższych cen energii. Amerykańska Agencja Informacji Energetycznej (EIA) przeanalizowała skutki suszy w Kalifornii. Z analizy tej wynika, że hurtowe ceny energii elektrycznej w stanie wzrosną o 5-7% w w porównaniu z medianą, jeśli scenariusz suszy się zrealizuje.

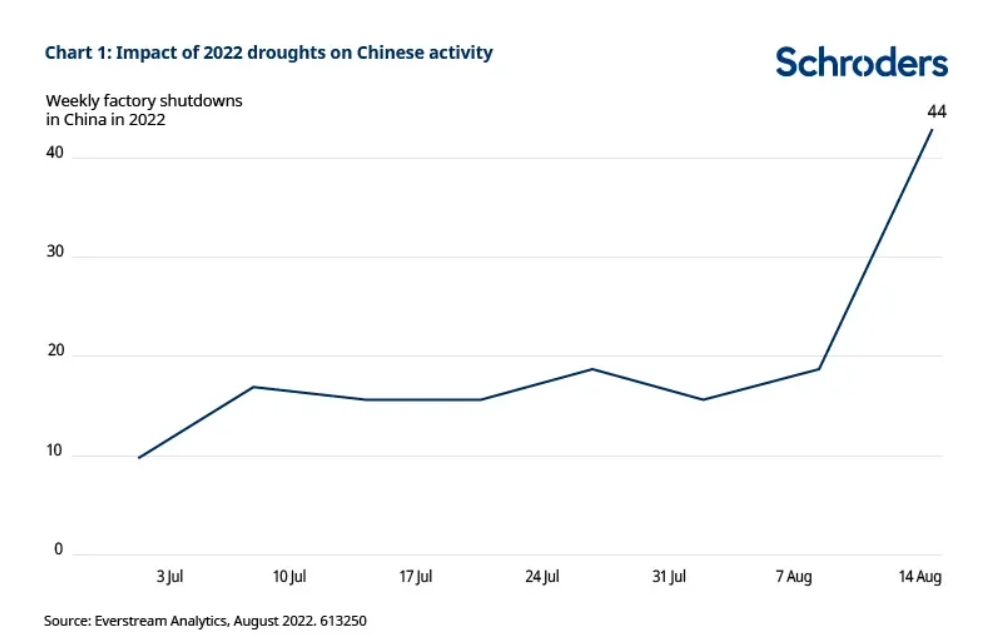

Przerwy w dostawie prądu oznaczają również obciążenie dla działalności przemysłowej, czego doświadczyła gospodarka chińska latem 2022 r., kiedy fabryki musiały zostać zamknięte z powodu braku prądu.

Wreszcie, niskie opady prowadzą również do niepokojąco niskiego poziomu wody, ograniczając żeglowność głównych szlaków wodnych, takich jak Kanał Panamski. Może to oznaczać wyższe koszty wysyłki i opóźnienia w transporcie towarów, co ma wpływ na branże, które polegają na terminowej dostawie surowców lub gotowych produktów.

"Klimatflacja" prawdopodobnie będzie ważnym tematem inwestycyjnym, ponieważ ekstremalne temperatury nadal wpływają na działalność w różnych sektorach. Inwestorzy mogą poradzić sobie z presją wzrostu rentowności, zmniejszając swoje narażenie na stopy procentowe na rynkach silnie zależnych od produkcji energii wodnej lub takich, na których inflacja żywności ma duży wpływ w koszyku indeksu cen konsumpcyjnych (CPI). Ponadto mogliby poradzić sobie z tym ryzykiem, zmniejszając ekspozycję na akcje spółek, których działalność zależy od przepustowości łańcucha dostaw.

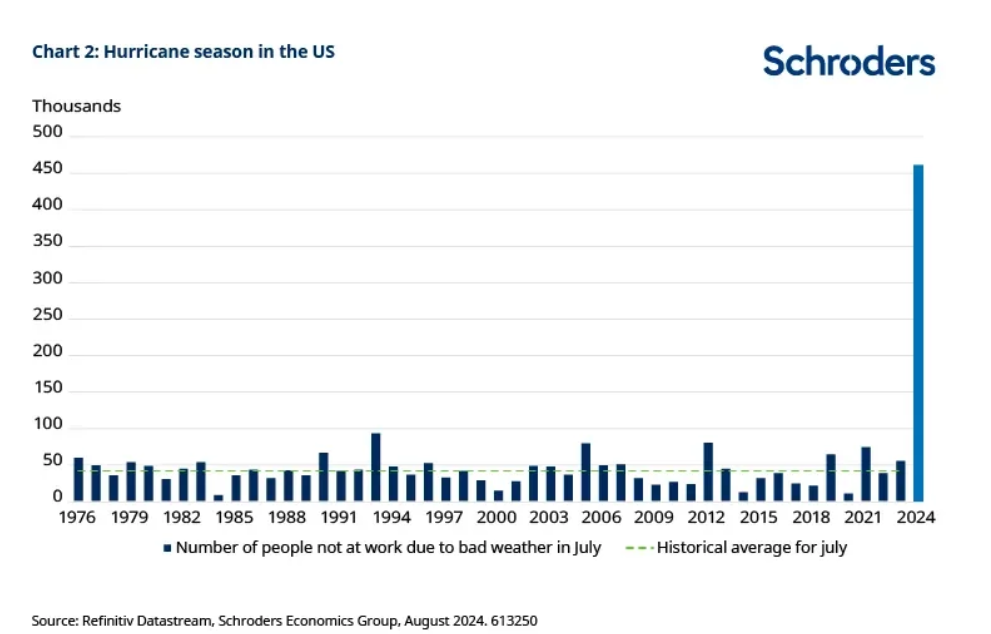

Tego lata rekordowo wysokie temperatury oceanów na Atlantyku miały doprowadzić do ponadprzeciętnej aktywności huraganów, zgodnie z National Oceanic and Atmospheric Administration (NOOA). Huragan Beryl dotarł do Teksasu w lipcu. Beryl był najwcześniejszym ze względu na porę roku huraganem kategorii 5 (najpoważniejsza kategoria burz tropikalnych), który utworzył się na Atlantyku, powodując znaczne szkody w USA. Ponad 400 000 pracowników zgłosiło niezdolność do pracy z powodu niekorzystnych warunków pogodowych w lipcu. To nie tylko rekordowa liczba, ale też ponad dziesięciokrotnie wyższa od średniej dla lipca.

Huragan Beryl prawdopodobnie był wczesnym wskaźnikiem nadchodzącego sezonu huraganów w USA, a szczyt aktywności zwykle przypada na połowę września. W rezultacie w nadchodzących miesiącach możemy zobaczyć słabsze dane dotyczące rynku pracy.

2. Protekcjonizm na rynku metali zagraża transformacji energetycznej

Przejście z paliw kopalnych na odnawialne źródła energii jest w dużym stopniu uzależnione od metali, takich jak lit, kobalt i nikiel. W odpowiedzi na rosnący popyt oraz ograniczoną i geograficznie skoncentrowaną podaż, niektórzy kluczowi producenci mogą zacząć stosować politykę protekcjonistyczną, np. limity eksportowe i cła, aby chronić krajowe gałęzie przemysłu, zapewniając jednocześnie dostępność tych surowców dla własnych potrzeb transformacji energetycznej. Ten protekcjonistyczny ruch może stanowić poważne wyzwanie dla globalnej transformacji energetycznej poprzez zakłócenie łańcuchów dostaw i zwiększenie kosztów. Największymi producentami są obecnie Chiny, Republika Demokratyczna Konga, Australia i Chile. Największymi konsumentami, którzy potencjalnie mogą zostać najbardziej dotknięci taką polityką są USA, UE, Japonia i Korea Południowa. Inwestorzy mogliby wykorzystać ten kierunek, zwiększając ekspozycję na metale przemysłowe i waluty krajów związanych z wydobyciem, takie jak dolar australijski.

3. Wyższe ceny ubezpieczeń domów w USA z powodu powodzi, burz i pożarów lasów

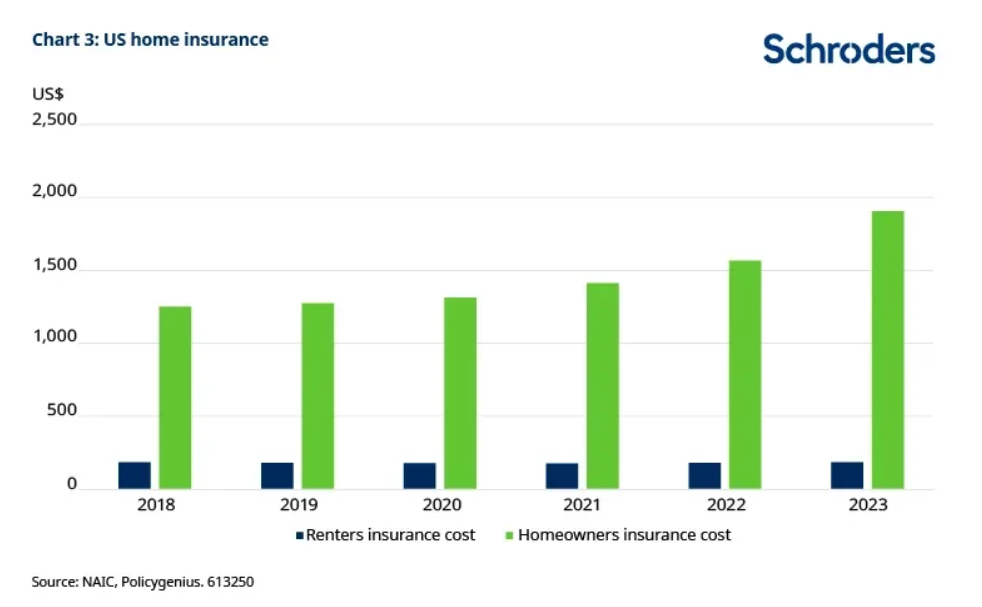

Według brokera ubezpieczeniowego Policygenius koszty ubezpieczeń właścicieli domów w USA osiągnęły około 175 miliardów dolarów w 2023 r., co oznacza wzrost o 21% w porównaniu z rokiem poprzednim. Znaczący wzrost przypisuje się głównie wpływowi zmiany klimatu, która spowodowała większą częstotliwość poważnych pożarów lasów, powodzi i burz w kraju.

Inflacja konsumencka w USA uwzględnia tylko ubezpieczenia najemców, nie biorąc pod uwagę ubezpieczeń właścicieli domów. W rezultacie wzrost cen ubezpieczeń domów nie znajduje odzwierciedlenia w tym wskaźniku i jest mniej prawdopodobne, że wywoła reakcję polityczną Rezerwy Federalnej (Fed).

Rosnące koszty mieszkaniowe prawdopodobnie będą jednak obciążeniem dla budżetów gospodarstw domowych, wywierając jednocześnie presję na ceny domów na rynkach silnie narażonych na ekstremalne zjawiska pogodowe. Dobrym przykładem jest tu Floryda, gdzie średnie składki ubezpieczeniowe gospodarstw domowych stanowią obecnie około dziewięciu procent mediany dochodów, a liczba ta ma rosnąć. Jeśli rosnące koszty posiadania domu z powodu wyższych kosztów ubezpieczenia staną się zbyt uciążliwe, mogą pojawić się różne rozbieżności między cenami domów w kraju, stanie, a nawet hrabstwie. W przypadkach, gdy niewywiązywanie się z zobowiązań stanie się systematyczne, może to stanowić ryzyko zarówno dla firm ubezpieczeniowych, jak i sektora bankowego.

4. Spowolnienie wdrażania prawodawstwa dotyczącego zrównoważonego rozwoju w Europie

Odnotowano znaczny wzrost reprezentacji partii prawicowych w parlamencie UE. Partie te często wyrażają sceptycyzm co do polityki klimatycznej, a ich wpływy polityczne mogą potencjalnie spowolnić szybki postęp UE w transformacji energetycznej. Wybór Ursuli von der Leyen na drugą 5-letnią kadencję na stanowisko przewodniczącej Komisji Europejskiej zapewni, że obowiązujące przepisy UE dotyczące Zielonego Ładu prawdopodobnie pozostaną niezmienione. Jednak trudniej może być zaproponować nowe zielone polityki, co podważy rolę UE jako lidera w dziedzinie ochrony klimatu.

Po drugiej stronie kanału La Manche Wielka Brytania prawdopodobnie będzie świadkiem przyspieszenia przejścia na zieloną energię, ponieważ nowy rząd Partii Pracy chce uczynić ten kraj supermocarstwem czystej energii, inwestując w technologie słoneczne i wiatrowe. Ponadto planuje również dostosować rynek emisji dwutlenku węgla ETS i system podatku CBAM do systemu UE. Gdyby Wielka Brytania również wprowadziła podatek od emisji dwutlenku węgla na swojej granicy, na kluczowe kraje eksportujące wywierano by dodatkową presję, aby podniosły krajowe systemy cen emisji dwutlenku węgla. Inwestorzy mogliby wykorzystać formułę tego „klubu węglowego”, faworyzując akcje z rynków wschodzących (EM) o niskiej intensywności emisji dwutlenku węgla versus akcje z rynków o wyższej intensywności emisji dwutlenku węgla.

5. Kolejna runda reformy ładu korporacyjnego w Japonii zwiększa apetyt inwestorów na japońskie akcje

Niektórzy inwestorzy częściowo przypisują ostatni wzrost cen akcji japońskich reformom ładu korporacyjnego w Japonii. Tokijska giełda (TSE) zaczęła prowadzić listę firm, które dobrowolnie ujawniają informacje na temat „działań mających na celu wdrożenie świadomego zarządzania kosztami kapitału i cenami akcji”. W ten sposób skutecznie wywiera presję na notowane spółki, aby dostarczały większą wartość dla akcjonariuszy. Początkowo koncentrowano się na spółkach ze wskaźnikiem ceny do wartości księgowej poniżej jednego. Jednak ostatnio zakres rozszerzono, aby poprawić ogólną kulturę zarządzania w Japonii.

– Firmy japońskie stopniowo poprawiały swoje praktyki zarządzania pod presją różnych interesariuszy. Uważamy, że odegrało to rolę w niedawnej lepszej wydajności akcji japońskich – piszą autorzy. – Jeśli ta poprawa ładu korporacyjnego będzie nadal zwiększać efektywność kapitału i modus operandi japońskich spółek, może potencjalnie trwale budować japoński rynek akcji. Badania przeprowadzone przez Goldman Sachs pokazują, że spółki, które odpowiedziały na prośbę TSE o lepsze zarządzanie, osiągnęły lepsze wyniki niż te, które tego nie zrobiły.

Eksperci Schrodersa podkreślają, że nie wszystkie zakładane scenariusze się zrealizują. Jednak możliwość wcześniejszej identyfikacji ryzyk i szans daje inwestorom możliwość aktywnego reagowania z wyprzedzeniem, a nie w miarę rozwoju sytuacji.

22.08.2024

Źródło: GoncharukMaks / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania