W 2018 roku akcje dywidendowe pobiły obligacje

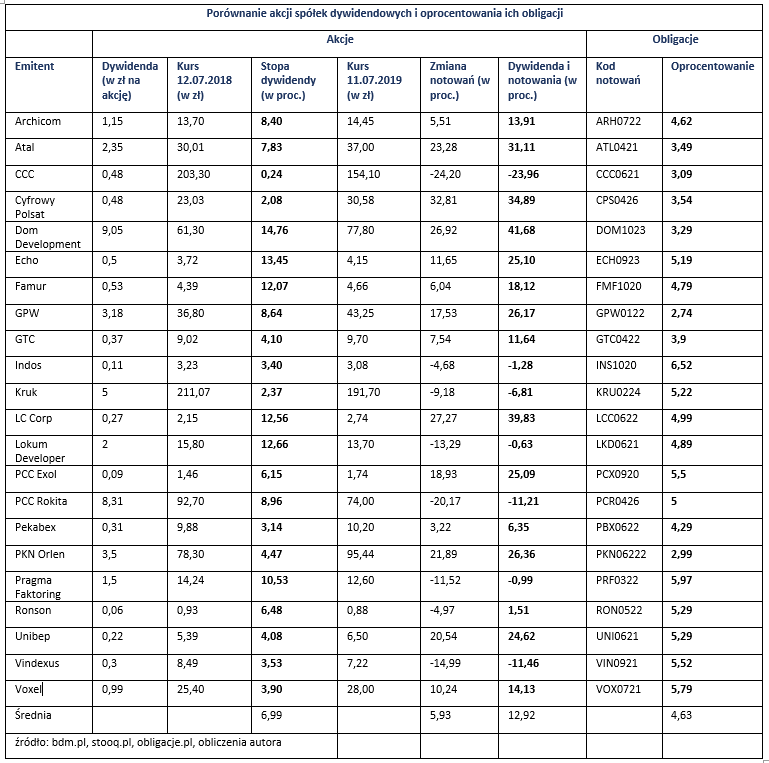

Kto przed rokiem zastanawiał się, czy wyższy zysk osiągnie, inwestując w akcje firm płacących dywidendę czy obligacje tych samych spółek, więcej mógł zarobić średnio prawie 13 proc. na akcjach

Oczywiście odpowiedź uzyskujemy dopiero po fakcie. Przed rokiem nie wiadomo było przecież, czy spółki emitujące obligacje wypłacą dywidendy ani tym bardziej jaka będzie ich wysokość. Niemniej, w gronie spółek, które jednocześnie płacą odsetki od obligacji notowanych na Catalyst i dywidendy od akcji obecnych na GPW, znaczącej większości znajdują się firmy, które zyskami dzielą się regularnie, a nawet mają ustaloną strategię dywidendową.

Reklama

Jeśli spojrzymy na wyceny akcji sprzed roku i porównamy je do wypłaconych później dywidend, okaże się, że średnia stopa dywidendy wyniosła blisko 7 proc., przekraczając średnie oprocentowanie obligacji (4,6 proc.). Porównujemy notowania sprzed roku, ponieważ aby w pełni partycypować w zyskach firm, najlepiej zrobić to z wielomiesięcznym wyprzedzeniem (a nie np. w dniu ustalenia prawa do dywidendy). Do porównania wybraliśmy przy tym ostatnie emisje obligacji wprowadzone do notowań na Catalyst, co oznacza, że niektóre z nich wyemitowano później niż w lipcu ub.r., a niektóre z nich wcześniej. Rynek wtórny nie jest bowiem na tyle płynny, by umożliwić każdemu dokonanie inwestycji w obligacje w wybranym przez siebie momencie.

Średnią stopę dywidendy podniosło sześć spółek, w przypadku których osiągnęła ona dwucyfrowy poziom. Ale nie tylko wysokie dywidendy decydowały o przewadze inwestycji w akcje – ostatnich 12 miesięcy było także korzystnym okresem dla notowań walorów spółek dywidendowych. 13 z nich (na 24 prezentowane) zyskało na wartości, co oczywiście dodatkowo poprawiło statystyki na korzyść akcji. Sumując dywidendy i wzrost wyceny uzyskaliśmy średni zysk na poziomie 12,9 proc. z rocznej inwestycji – 2,8x więcej niż wyniosło średnie oprocentowanie obligacji.

Warto przy tym odnotować, że jeśli stopa dywidendy przewyższała oprocentowanie obligacji (14 przypadków na 22), z reguły przekładało się to także na wzrost notowań samych akcji (11 przypadków), co może być wykorzystane jako pewnego rodzaju wskazówka przy budowie portfela na przyszłość.

Oczywiście nie sposób zagwarantować, że w przyszłości sytuacja się powtórzy. Biorąc pod uwagę wysokość dywidend za 2018 r. i bieżące notowania akcji (z 11 lipca br.), stopa dywidendy nieco spada (średnio do 6,6 proc.), a liczba spółek, w przypadku których stopa dywidendy przewyższa oprocentowanie obligacji topnieje o dwie, do tuzina.

Powyższe statystyki nie mogą być jednak uznawane za wskazówkę inwestycyjną. Obligacje korporacyjne i akcje dywidendowe, to dwie różne klasy aktywów. Zaletą obligacji jest przewidywalny zysk ich posiadacza, oczywiście przy zachowaniu stabilnej sytuacji finansowej emitenta obligacji. Warto w tym kontekście zauważyć, że zjawisko defaultu niezwykle rzadko dotyczyło dotąd firm wypłacających dywidendy, a tym bardziej – wypłacających je regularnie. W rzeczy samej, na ponad 40 przypadków defaultów, które miały miejsce na Catalyst – tylko jedna spółka – Action – wypłacała regularne dywidendy.

Regułą jest bowiem, że jeśli z jakiegoś powodu przepływy operacyjne w spółce spadają lub planowany jest wzrost inwestycji, w pierwszej kolejności ograniczane są zyski akcjonariuszy, zaś wierzyciele są obsługiwani. Jeśli przyjrzymy się liście firm wymienionym w tabeli, łatwo zorientujemy się, że spółkami dywidendowymi są często firmy uznawane za liderów w swojej branży i – co nie mniej istotne - legitymujące się niskimi lub co najmniej poprawnymi wskaźnikami zadłużenia finansowego. Stąd nie daleko już do wniosku, że wypłaty dywidend mogą być cenną wskazówką dla inwestorów preferujących obligacje – tych emitentów cechuje relatywnie niższe ryzyko kredytowe.

Po drugie, choć akcje oferują wyższy potencjał zysku, to wraz z nim przynoszą także zmienność, której nie ogranicza nawet wysoka stopa dywidendy wypłacanej co roku, czego przykłady znajdziemy także w załączonej tabeli. Warto zwrócić uwagę, że w pięciu przypadkach akcje potaniały w ciągu 12 miesięcy o wartość dwucyfrową, a w dwóch z nich stopa dywidendy także była dwucyfrowa – prawdopodobieństwo uzyskania wysokiej stopy dywidendy w przyszłości nie chroni więc inwestorów przed ryzykiem spadku notowań akcji. Ba. Można nawet uznać, że czym wyższa jest stopa dywidendy, tym wyższa jest także zmienność notowań akcji. W sześciu przypadkach, w których stopa dywidendy była dwucyfrowa, w pięciu notowania akcji zmieniły się o więcej niż 10 proc. (Na 22 spółki wymienione w tabeli, w 15 przypadkach kurs zmienił się o więcej niż 10 proc. w ostatnich 12 miesiącach).

Naturalnie, dywidenda może częściowo amortyzować spadek notowań – na osiem przypadków, w których akcje spółek potaniały w ostatnich 12 miesiącach, tylko w trzech ujemna stopa zwrotu liczona jako suma zmiany kursu i wypłaconej dywidendy, przekraczała 10 proc.

Reasumując – choć ostatnich 12 miesięcy przemawiało raczej za inwestycjami w akcje spółek dywidendowych niż ich obligacje, nie jest to żadną gwarancją osiągnięcia podobnego wyniku w kolejnym roku. Natomiast sam fakt wypłaty dywidend powoduje paradoksalnie, że obligacje tych samych spółek cechuje relatywnie niższe ryzyko, wedle zasady – skoro stać cię na dywidendę, to tym bardziej na obsługę zadłużenia.

Emil Szweda dla Michael/Ström Dom Maklerski

30.07.2019

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania