RDM Wealth Management: Trump trochę odczarowany, a rynki wschodzące… wciąż czarujące

W listopadzie na hasło Trump prezydentem USA emerging markets posłusznie poddały się korekcie. Dziś nie ma już po niej śladu

Inwestorzy, którzy w obawie przed materializacją ryzyka związanego z Trumpem zdecydowali się pozostać poza rynkiem są z pewnością w fatalnych humorach. Po stromej ścianie strachu związanej z niepewnością co do kierunku rozgrywania polityki przez nowego prezydenta USA giełdy wspięły się na kilkuletnie maksima. Mówiło się o renegocjacji porozumień NAFTA, tym samym zaostrzeniu stosunków na linii USA - Meksyk i USA – Kanada, zastanawiano się nad katastrofalnymi konsekwencjami nałożenia ceł na Chiny i w tym kontekście rozważano nawet wyjście USA z WTO.

Sprawdź wyniki funduszy akcji amerykańskich

Wszystko to brzmiało kasandrycznie i nawet jeśli wydawało się mało prawdopodobne (miałoby to dla Amerykanów fatalne konsekwencje), to nikt nie pozwalał sobie na ignorowanie tego ryzyka. W końcu mamy do czynienia z nieobliczalnym Trumpem... A Trump owszem, pogroził trochę palcem Meksykowi, kilka razy złamał standardy komunikacji dyplomatycznej i chciał wcielić w życie kontrowersyjny dekret antyimigracyjny, ostatecznie zablokowany przez sąd apelacyjny. Jednak jego dotychczasowe działania, przynajmniej jak na razie, mają niewiele wspólnego z czarnymi wizjami.

Co więcej mamy wrażenie, że Trump pobiera szybką lekcję geopolityki – amerykański wiceprezydent Mike Pence kilka dni temu deklarował, że Stany Zjednoczone chcą kontynuować współpracę z Unią Europejską, zaapelował do Rosji o poszanowanie porozumień z Mińska i zapewniał o potrzebie zwiększenia obecności NATO na wschodzie Europy. Choć nie bagatelizujemy ryzyka związanego z innymi, niestandardowymi działaniami nowego prezydenta USA, zmiana retoryki jest ewidentna. Być może Trump przekonuje się do „zastanego świata”, a jak pokazuje zachowanie rynków kapitałowych, świat toleruje i nawet po trosze lubi Republikanina.

Czego w takim razie należałoby się spodziewać? Z racji bardzo rozgrzanych nastrojów, prędzej czy później rynkom należy się korekta. Naszym zdaniem jednak w średnim i dłuższym horyzoncie (roku), jeśli Trump i europejscy wyborcy nie sprawią jakiejś negatywnej niespodzianki oraz na horyzoncie nie pojawią się jakieś „czarne łabędzie”, mamy szansę na kontynuację rozgrywanego od kilku miesięcy scenariusza umiarkowanej ekspansji w cyklu koniunkturalnym. Oznacza to, że podłoże do poprawy koniunktury na rynkach akcji emerging markets i na rynku surowców powinno być sprzyjające.

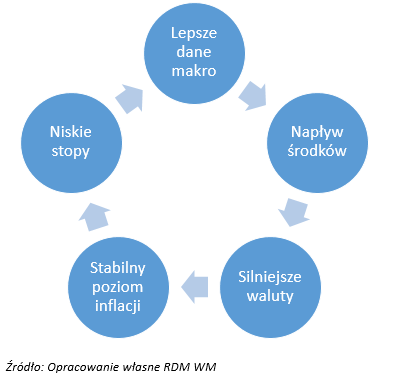

Uwagę zwracamy przede wszystkim na rynki wschodzące. W większości krajów z tego regionu roczna dynamika wzrostu cen znalazła się już grubo poniżej długoterminowych średnich. Dlaczego to takie ważne? Przez ostatnie lata to inflacja była głównym hamulcowym koniunktury na emerging markets – to ona wymuszała na bankach centralnych podwyżki stóp, które uderzały w gospodarkę. Teraz, w niemal wszystkich krajach regionu mamy niskie stopy lub perspektywę dalszego ich cięcia, a wciąż relatywnie słabe waluty (mimo umocnienia się w 2016r.) stwarzają przewagę lokalnym eksporterom na rynkach globalnych (produkty importowane z krajów rozwijających się są tanie dla konsumentów z rynków rozwiniętych). Powinno to dodatkowo napędzać wzrost gospodarczy, który w bieżącym roku według szacunków większości zagranicznych firm inwestycyjnych przekroczy +4,5%.

Sprawdź wyniki funduszy akcji globalnych rynków wschodzących

Zauważmy zatem ciekawą rzecz – w środowisku niskiej inflacji silny dolar, o ile nie będziemy mieli do czynienia z jakimś bardzo istotnym umocnieniem amerykańskiej waluty (czego niestety wykluczyć nie można), która mogłaby spowodować problemy zadłużonych w dolarze korporacji, wcale nie musi oznaczać kłopotów dla większości gospodarek emerging markets. Tłumaczy to spokój z jakim rynki przyjęły zapowiedź podwyżki stóp procentowych w USA na marcowym posiedzeniu. Co więcej naszym zdaniem możemy mieć do czynienia z „rynkowym sprzężeniem zwrotnym” – kto wie czy podwyżka stóp lub ogłoszenie podatkowych zmian przez Trumpa nie okażą się pretekstem do dalszego umocnienia się walut lokalnych. Tym bardziej że Trumpowi zależy na słabszym dolarze. Jak zatem może wyglądać nowy porządek makroekonomiczny na emerging markets, który powinien ukształtować się w ciągu kolejnych kilkunastu miesięcy?

Oczywiście zmiany na poziomie makro mogą ostatecznie zaskoczyć, niemniej jednak w przypadku realizacji takiego scenariusza należy się spodziewać wzrostów na rynkach akcji i obligacji emerging markets.

Chciałoby się powiedzieć nie taki Trump straszny… Przynajmniej na razie. Kolejny raz szum związany z krótkoterminowym strachem został przez inwestorów zignorowany, a drogę giełdom wskazał cykl koniunkturalny. Choć bazowo zakładamy że ten układ sił powinien się utrzymać w perspektywie najbliższego roku, to jednocześnie ze względu na wysoką dynamikę procesów polityczno – gospodarczych zalecamy aktywność i ostrożność. Tym bardziej, że korekta… „czai się gdzieś za rogiem”.

Reklama

RDM Wealth Management S.A.

24.02.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania