RDM WM: W cieniu Trumpa giełda brazylijska atakuje 5-letnie maksima

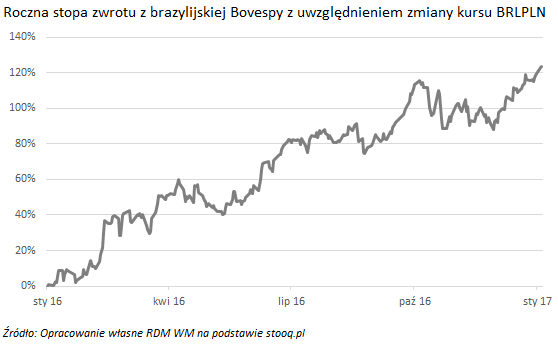

Parkiet brazylijski w skali roku zyskał już ponad 120%. Z jednej strony skala robi wrażenie, ale z drugiej budzi niepokój. Hossa w Brazylii ma jednak silne fundamentalne podstawy, informacje napływające z tamtejszej gospodarki są w większości pozytywne

Nie ma co się dziwić rynkom, że trwają w zawieszeniu oczekując na kolejne wypowiedzi, deklaracje i przede wszystkim działania Donalda Trumpa. Wiemy już, że „Po pierwsze, Ameryka”. Na poziomie haseł zapoznaliśmy się z bardzo ambitnymi planami dotyczącymi inwestycji infrastrukturalnych, obniżenia podatków, tworzenia miejsc pracy i powrotu do 4-procentowego wzrostu gospodarczego. Wiemy także, że nowy prezydent dąży do renegocjacji umowy NAFTA i jest to kwestia, której nie można bagatelizować – dziś i jutro odbędą się rozmowy wysokich rangą przedstawicieli USA i Meksyku na temat handlu, bezpieczeństwa i imigracji, i wtedy też, prawdopodobnie dowiemy się jak daleko idących ustępstw Trump oczekuje oraz jak twarde warunki postawi. Będzie to niezmiernie istotne w kontekście Chin, ponieważ rozmowy z Meksykiem i Kanadą to preludium do negocjacji z Państwem Środka.

Na ten moment nikt nie dyskontuje większej wojny handlowej między tymi krajami. Trudno i aż strach ją zakładać. Byłaby to okrutna broń - już nie tylko obosieczna dla USA i Chin, ale broń, która ugodziłaby w zasadzie we wszystkie gospodarki i rynki (z kilkoma wyjątkami) na całym świecie. Oczywiście nie wykluczamy jakiejś formy negocjacji, próby sił, w tym sankcji i widmo takiego rozwiązania może skutecznie nastraszyć inwestorów, ale mamy nadzieję i zakładamy, że z czasem retoryka Trumpa ulegnie złagodzeniu. Uspokojenie politycznych zawirowań wszystkim byłoby na rękę, bo dane makroekonomiczne jakie napływają z całego świata dają zielone światło dla dalszych wzrostów na parkietach.

Atrakcyjnych kierunków inwestycyjnych nie brakuje - w dalszym ciągu świetnie wygląda napędzana wzrostem inflacji Europa, o czym świadczą chociażby wczorajsze, wstępne dane PMI. Ze sporą poprawą mieliśmy do czynienia m.in. we Francji – indeksy wskazują na ekspansję w sektorach przemysłowym i usługowym, produkcja rośnie w tempie najszybszym od 5,5 roku, a komponent zatrudnienia okazał się najwyższy od grudnia 2011r. Poza tym nieźle wyglądają stopniowo wracające do równowagi po wymianie banknotów Indie, wciąż z optymizmem patrzymy na perspektywy giełdy w Warszawie oraz kontynuację trendu wzrostowego na rynku surowców.

Tym razem jednak chcielibyśmy zwrócić uwagę na parkiet brazylijski, czyli ubiegłoroczną gwiazdę rynków wschodzących, który niepostrzeżenie zakończył krótkoterminową korektę i znalazł się blisko 5-letnich szczytów.

Ponad 120% łączny wzrost w skali roku, wynikający z umocnienia się reala do złotegoi i hossy na tamtejszym parkiecie, z jednej strony robi wrażenie, z drugiej strony budzi niepokój (żaden rynek nie rośnie bez końca). Jak jednak pisaliśmy w naszych poprzednich opracowaniach - hossa w Brazylii ma silne fundamentalne podstawy, co więcej, w dłuższym horyzoncie spodziewamy się kontynuacji wzrostów, bo informacje napływające z tamtejszej gospodarki są w większości pozytywne.

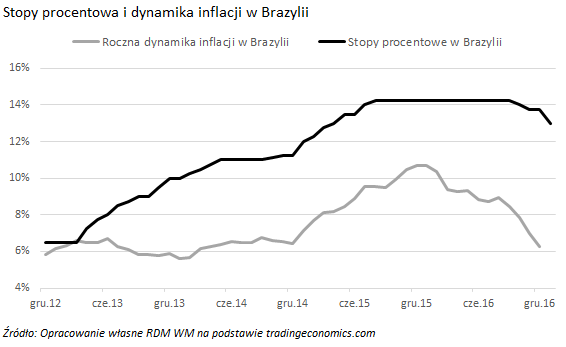

Mimo, że lokalni ekonomiści co rusz obniżają prognozy wzrostu gospodarczego na 2017r. (kilka dni temu na taki krok zdecydował się również IMF, który ściął swoje predykcje z 0,5% na 0,2%) nie ma wątpliwości, że tamtejsza gospodarka jest na najlepszej drodze do wyjścia z recesji (w IV kwartale 2016r. dynamika PKB ma oscylować wokół -2%). I nie chodzi tutaj tylko o efekty bazowe, choć niewątpliwie będą one miały duże znaczenie, ale także bardzo szybko obniżającą się inflację, która pozostawia tamtejszemu bankowi centralnemu sporą przestrzeń do dalszych obniżek stóp procentowych. Ostatnia korekta stóp z 13,75% do 13% to dopiero trzecia obniżka w cyklu i przy prognozach inflacji na 2017r na poziomie 4%-5% (obecnie 6,29%) można się spodziewać kolejnych, bardzo silnych ruchów ze strony banku centralnego. Z jednej strony cięcia stóp to olbrzymi bodziec dla rynku akcji i obligacji, z drugiej strony 13% stopa procentowa, przy przypomnijmy około 6% dynamice inflacji, to łakomy kąsek dla inwestorów - samo trzymanie brazylijskiego reala wydaje się ciekawym pomysłem. Oczywiście pomagają także surowce, w tym dobra koniunktura na rynku ropy, której ceny w ostatnich miesiącach wyraźnie wspierają Gospodarkę Kraju Kawy.

Poprawa w sferze makro to tylko jedna strona medalu. Drugą pozytywną niespodzianką są reformy, które miały i będą mieć miejsce w Brazylii. Kiedy stanowisko prezydenta po Dilmie Rousseff przejmował Michael Temer obawiano się, że może on unikać trudnych decyzji, tym bardziej, że obejmował urząd jedynie na okres niespełna dwóch lat. Jak się okazuje – nic bardziej mylnego. Nowy prezydent nie tylko przekonał Sejm i Senat do reformy administracji oraz wprowadzenia reguły wydatkowej ograniczającej deficyt do inflacji z poprzedniego roku, ale wszystko wskazuje na to, że za jego kadencji uda się rozwiązać najbardziej palący problem brazylijskiej gospodarki, czyli przebudowane zostaną system emerytalny oraz system ubezpieczeń społecznych. Zgodnie z projektem ustawy wiek emerytalny dla kobiet i mężczyzn będzie podniesiony do 65 lat i zlikwidowanych zostanie wiele dotychczasowych, patologicznych przywilejów. Ponadto trwają już prace nad stopniową reformą systemu emerytalnego dla służb mundurowych. W drugiej połowie marca lub na początku kwietnia ustawa powinna przejść przez tamtejszy Sejm, a pod koniec maja zajmie się nią Senat. Na chwilę obecną nic nie wskazuje na to, by w którejkolwiek z izb reforma miała być odrzucona.

Brazylia w dalszym ciągu znajduje się na celowniku inwestorów – zarówno akcje, obligacje, jak i waluta to zdecydowanie aktywa warte uwagi (prognozowany wskaźnik P/E dla tamtejszej giełdy to 11,8, co wciąż wydaje się być relatywnie atrakcyjnym poziomem). Tym bardziej, że naszym zdaniem w bieżącym roku kapitał może w dalszym ciągu przepływać z obligacji rynków rozwiniętych do rynków wschodzących. Naturalnie ryzykiem jest wyjście na jaw kolejnych afer korupcyjnych. Należy także pamiętać, że obecnie Bovespa jest silnie wykupiona i w krótszym horyzoncie możemy mieć do czynienia z korektą. W dłuższej perspektywie – rocznej, dwuletniej tamtejszy rynek wygląda jednak obiecująco.

Paweł Wróbel, Dyrektor Departamentu Doradztwa Inwestycyjnego i Analiz

RDM Wealth Management S.A.

Reklama

25.01.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania