DM Secus AM: Optymizm krajowych inwestorów zdecydowanie osłabł

Osłabienie na rynkach bazowych poskromiło apetyty

Patrząc na miesięczny wykres indeksu szerokiego rynku (WIG) już na pierwszy rzut oka można dostrzec brak zdecydowania w poczynaniach inwestorów. Po pierwszych dniach przebiegających wyraźnie pod znakiem wzmożonej podaży w drugiej dekadzie stycznia do głosu doszli kupujący, doprowadzając do odbicia nieobserwowanego na naszym rynku od dłuższego czasu. Najprawdopodobniej trend ten utrzymałby się znacznie dłużej, jednak wyraźne osłabienie na rynkach bazowych poskromiło apetyty również na naszym parkiecie, doprowadzając do zmiany nastrojów i wzrostu aktywności sprzedających. W efekcie główne indeksy rynkowe poczynając od indeksu szerokiego rynku WIG, poprzez indeks blue chip’ów aż po indeks małych spółek (sprawdź wyniki funduszy akcji polskich małych i średnich spółek) kończą miesiąc pod kreską. Minimalny wzrost zanotował jedynie indeks średnich spółek – mWIG40 (dane z piątku - 31.01.2014 roku, z godziny 14.00).

Polski rynek akcji będzie w większym stopniu skorelowany z amerykańskim

W mijającym miesiącu rynkowi akcji w Polsce z całą pewnością nie pomagał również fakt, że Otwarte Fundusze Emerytalne obligatoryjnie na początku lutego 2014 roku muszą przekazać ponad połowę swoich aktywów do ZUSu. Ujemny wpływ tego stanu rzeczy był już widoczny w grudniu 2013 roku, kiedy to ponad siedmioprocentowe spadki na indeksie blue chip’ów oraz niewiele mniejsze na indeksie szerokiego rynku - WIG można było po części przypisać ujemnemu saldu zakupów OFE na polskim rynku akcji (sprawdź wyniki funduszy akcji polskich uniwersalnych). Proces polegający na pozbywaniu się akcji z portfeli OFE w celu dopasowania do limitów, które będą obowiązywały po przeniesieniu połowy aktywów do ZUS został już zapoczątkowany w listopadzie, kiedy to OFE po raz pierwszy od wielu miesięcy sprzedały więcej akcji niż kupiły. Na chwile obecną zdecydowana większość portfeli inwestycyjnych funduszy emerytalnych jest już dostosowana. Zaistniałe zmiany mogą mieć ciągle negatywny wpływ na decyzje inwestorów indywidualnych.

Temat OFE w związku z dobiegającym do końca terminem przekazania aktywów funduszy emerytalnych powinien w najbliższym czasie osłabnąć, przynajmniej do kwietnia, kiedy to przyszli emeryci zaczną podejmować decyzję gdzie będą oszczędzać na swoje emerytury. W związku z tym należy oczekiwać, że polski rynek akcji począwszy od lutego 2014 roku będzie w większym stopniu skorelowany z sytuacją na rynku amerykańskim (sprawdź wyniki funduszy akcji amerykańskich) oraz innych rynkach bazowych. Analizując obecną, jak również przyszłą koniunkturę za oceanem nie można jednak wykluczyć, że spadki zapoczątkowane tam końcem mijającego miesiąca nie przybiorą na sile. Pomimo tego, że tamtejsze indeksy akcji osiągały w ostatnich miesiącach coraz to wyższe historyczne poziomy, odbywało się to z coraz mniejszym impetem i rozmachem. Można z tego wnioskować, że rynek amerykańskich akcji potrzebuje głębszej korekty dla „oczyszczenia” atmosfery i przyciągnięcia nowych kupujących pojawiającymi się okazjami cenowymi. Widma ewentualnego nasilenia korekty za oceanem z całą pewnością nie niwelują decyzje podjęte na ostatnim posiedzeniu FEDu.

FED nie pomaga rynkom akcji

Zgodnie z przewidywaniami większości analityków rynkowych, ankietowanych przez agencję Bloomberg, Rezerwa Federalna zdecydowała w środę o obniżeniu skali skupu aktywów w ramach programu luzowania ilościowego o kolejne 10 mld USD do poziomu 65 mld USD miesięcznie. Jak pokazuje przebieg głosowania niespodzianki być nie mogło, bowiem decyzja ta zapadła jednogłośnie. Co ciekawe była to tym samym pierwsza jednogłośnie podjęta decyzja od czerwca 2011 roku. Na tym samym posiedzeniu członkowie FED zdecydowali się pozostawić stopy procentowe na niezmienionym poziomie, uzasadniając to ciągle niewystarczającym do dokonania zmian spadkiem stopy bezrobocia. Decyzja ta także była zgodna z konsensusem rynkowym.

Rynki finansowe w pierwszym momencie zareagowały wyjątkowo spokojnie na ogłoszone decyzje. Mimo to indeksy S&P500 oraz NASDAQ COMP kończyły sesję za oceanem na sporych minusach, blisko sesyjnych minimów, notując ponad jednoprocentowe spadki. Jedynie diametralnie inna decyzja polegająca na pozostawieniu programu QE na niezmienionym poziomie lub jego ograniczeniu w stopniu wyraźnie łagodniejszym niż zakładał konsensus rynkowy, mogłaby krótkoterminowo poprawić nastroje na rynku i zatrzymać zapoczątkowane niedawno spadki. Nie eliminowałoby to jednak ryzyka, że po chwilowym powrocie optymizmu, rynki nie podążyłyby ze wzmożoną siłą ponownie w kierunku południowym. Decyzję tą trzeba, zatem traktować pozytywnie z punktu widzenia przejrzystości sytuacji na rynku.

Jednogłośnie podjęta decyzja świadczy o tym, że członkowie FED nie oglądali się szczególnie na ostatnie problemy rynków państw wschodzących (sprawdź wyniki funduszy akcji globalnych rynków wschodzących), kontynuując wcześniej zapowiadaną politykę stopniowego wygaszania programu skupu aktywów i mając na uwadze głównie dobro amerykańskiej gospodarki. Fakt ten jest o tyle istotny, że polskiemu rynkowi kapitałowemu zdecydowanie bliżej obecnie do rynków krajów wschodzących niż głównych światowych parkietów.

Styczniowe posiedzenie FED było ostatnim, któremu przewodniczył Ben Bernanke. Kolejne posiedzenie, które zaplanowane zostało na 18-19 marca 2014 roku poprowadzi już nowa prezes Janet Yellen, która otrzymała nominację na to stanowisko w październiku minionego roku.

Optymizm krajowych inwestorów zdecydowanie osłabł

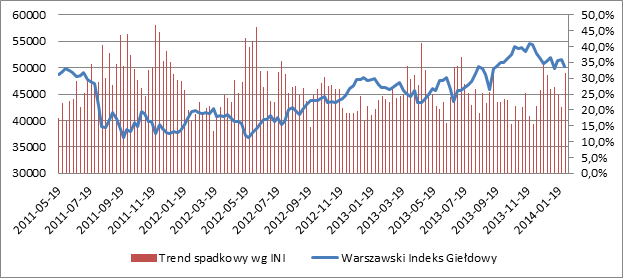

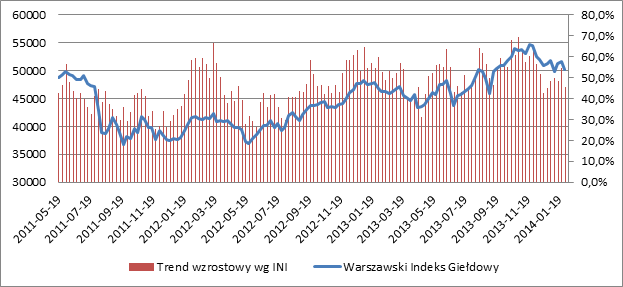

Po szczycie zanotowanym w połowie listopada 2013 roku nasz rynek akcji znajduje się obecnie w odwrocie. W listopadowym badaniu Indeksu Nastrojów Inwestorów (INI) procent byków na warszawskim parkiecie wzrósł do ponad 60%, a odsetek inwestorów przewidujących bessę w perspektywie kolejnych 6-ciu miesięcy spadł poniżej 20%. Jak pokazuje historia związana z cotygodniowymi sondażami INI tak duża różnica pomiędzy rynkowymi optymistami i pesymistami zapowiadała tendencje spadkowe. Po zeszłotygodniowym odczycie indeksu nastrojów, kiedy to odsetek byków bardzo wyraźnie wzrósł kosztem pozostałych dwóch grup inwestorów, widmo podobnego odczytu jak w listopadzie 2013 roku znacznie wzrosło. Tak się jednak nie stało. Najświeższa ankieta dotycząca przewidywanego trendu na rynku w perspektywie kolejnych 6-ciu miesięcy wskazuje, że po spadku o 9 punktów procentowych odsetek byków stanowi jedynie 45,5% inwestorów. Na drugim biegunie udział rynkowych pesymistów wzrósł o ponad 10 punktów procentowych. Jak pokazuje historia wskaźnika poziomy te są jednak nadal dalekie od tych, które determinowałyby prawdopodobny i rychły powrót wzrostów na nasz rynek.

Źródło: Opracowanie własne na podstawie danych Stowarzyszenia Inwestorów Indywidualnych (SII)

Co w kalendarium makro?

W minionym tygodniu poza bardzo ważnymi danymi o zasięgu globalnym, ogłoszonymi na ostatnim posiedzeniu FED kalendarz makroekonomiczny prezentował się dość skromnie. Z ważniejszych odczytów, o których warto wspomnieć poznaliśmy na początku tygodnia Indeks Instytutu IFO z Niemczech oraz Indeks zaufania konsumentów - Conference Board ze Stanów Zjednoczonych. Wartości obu tych wskaźników okazały się być lepsze od oczekiwań analityków.

Nieco lepiej prezentował się pod tym względem czwartek, kiedy to na początek poznaliśmy odczyt indeksu PMI dla przemysłu w Chinach (sprawdź wyniki funduszy zagranicznych akcji chińskich). Tutaj spadek w stosunku do poprzedniego odczytu o jeden punkt procentowy w okolice rynkowego konsensusu. Co ważne odnotowania - spadek poniżej granicznego poziomu 50 punktów. W godzinach przedpołudniowych poznaliśmy szacunkowe PKB za grudzień dla naszej gospodarki na poziomie 1,6%, a w następnej kolejności annualizowane PKB Stanów Zjednoczonych za IV kwartał 2013 roku oraz liczbę zasiłków dla bezrobotnych złożonych w ubiegłym tygodniu. Odczyt PKB na poziomie 3,2% okazał się zgodny z oczekiwaniami, a liczba zasiłków dla bezrobotnych wyższa od konsensusu o 18 tysięcy sztuk.

Z kolei bardzo ciekawie pod względem odczytów makroekonomicznych prezentuje się nadchodzący tydzień. W poniedziałek poznamy wartości styczniowych wskaźników PMI w sektorze przemysłu dla europejskich gospodarek oraz PMI i ISM w Stanach Zjednoczonych. Dwa dni później te same odczyty dla sektora usług oraz styczniowy raport o zatrudnieniu – ADP. Czwartek i piątek przyniosą inwestorom ważne komunikaty na temat amerykańskiego rynku pracy. Na początek poznamy tygodniową liczbę wniosków o zasiłki dla bezrobotnych, a na koniec tygodnia stopę bezrobocia oraz informacje dotyczącą zmiany zatrudnienia w sektorze prywatnym i pozarolniczym za styczeń 2014 roku. W przypadku wyraźnych odchyleń od oczekiwanych wartości wskaźników rynki mogą krótkoterminowo, ale intensywnie reagować na napływające dane makro.

Departament Zarządzania Portfelami, Dom Maklerski Secus Asset Management S.A.

/js

Patrząc na miesięczny wykres indeksu szerokiego rynku (WIG) już na pierwszy rzut oka można dostrzec brak zdecydowania w poczynaniach inwestorów. Po pierwszych dniach przebiegających wyraźnie pod znakiem wzmożonej podaży w drugiej dekadzie stycznia do głosu doszli kupujący, doprowadzając do odbicia nieobserwowanego na naszym rynku od dłuższego czasu. Najprawdopodobniej trend ten utrzymałby się znacznie dłużej, jednak wyraźne osłabienie na rynkach bazowych poskromiło apetyty również na naszym parkiecie, doprowadzając do zmiany nastrojów i wzrostu aktywności sprzedających. W efekcie główne indeksy rynkowe poczynając od indeksu szerokiego rynku WIG, poprzez indeks blue chip’ów aż po indeks małych spółek (sprawdź wyniki funduszy akcji polskich małych i średnich spółek) kończą miesiąc pod kreską. Minimalny wzrost zanotował jedynie indeks średnich spółek – mWIG40 (dane z piątku - 31.01.2014 roku, z godziny 14.00).

Polski rynek akcji będzie w większym stopniu skorelowany z amerykańskim

W mijającym miesiącu rynkowi akcji w Polsce z całą pewnością nie pomagał również fakt, że Otwarte Fundusze Emerytalne obligatoryjnie na początku lutego 2014 roku muszą przekazać ponad połowę swoich aktywów do ZUSu. Ujemny wpływ tego stanu rzeczy był już widoczny w grudniu 2013 roku, kiedy to ponad siedmioprocentowe spadki na indeksie blue chip’ów oraz niewiele mniejsze na indeksie szerokiego rynku - WIG można było po części przypisać ujemnemu saldu zakupów OFE na polskim rynku akcji (sprawdź wyniki funduszy akcji polskich uniwersalnych). Proces polegający na pozbywaniu się akcji z portfeli OFE w celu dopasowania do limitów, które będą obowiązywały po przeniesieniu połowy aktywów do ZUS został już zapoczątkowany w listopadzie, kiedy to OFE po raz pierwszy od wielu miesięcy sprzedały więcej akcji niż kupiły. Na chwile obecną zdecydowana większość portfeli inwestycyjnych funduszy emerytalnych jest już dostosowana. Zaistniałe zmiany mogą mieć ciągle negatywny wpływ na decyzje inwestorów indywidualnych.

Temat OFE w związku z dobiegającym do końca terminem przekazania aktywów funduszy emerytalnych powinien w najbliższym czasie osłabnąć, przynajmniej do kwietnia, kiedy to przyszli emeryci zaczną podejmować decyzję gdzie będą oszczędzać na swoje emerytury. W związku z tym należy oczekiwać, że polski rynek akcji począwszy od lutego 2014 roku będzie w większym stopniu skorelowany z sytuacją na rynku amerykańskim (sprawdź wyniki funduszy akcji amerykańskich) oraz innych rynkach bazowych. Analizując obecną, jak również przyszłą koniunkturę za oceanem nie można jednak wykluczyć, że spadki zapoczątkowane tam końcem mijającego miesiąca nie przybiorą na sile. Pomimo tego, że tamtejsze indeksy akcji osiągały w ostatnich miesiącach coraz to wyższe historyczne poziomy, odbywało się to z coraz mniejszym impetem i rozmachem. Można z tego wnioskować, że rynek amerykańskich akcji potrzebuje głębszej korekty dla „oczyszczenia” atmosfery i przyciągnięcia nowych kupujących pojawiającymi się okazjami cenowymi. Widma ewentualnego nasilenia korekty za oceanem z całą pewnością nie niwelują decyzje podjęte na ostatnim posiedzeniu FEDu.

FED nie pomaga rynkom akcji

Zgodnie z przewidywaniami większości analityków rynkowych, ankietowanych przez agencję Bloomberg, Rezerwa Federalna zdecydowała w środę o obniżeniu skali skupu aktywów w ramach programu luzowania ilościowego o kolejne 10 mld USD do poziomu 65 mld USD miesięcznie. Jak pokazuje przebieg głosowania niespodzianki być nie mogło, bowiem decyzja ta zapadła jednogłośnie. Co ciekawe była to tym samym pierwsza jednogłośnie podjęta decyzja od czerwca 2011 roku. Na tym samym posiedzeniu członkowie FED zdecydowali się pozostawić stopy procentowe na niezmienionym poziomie, uzasadniając to ciągle niewystarczającym do dokonania zmian spadkiem stopy bezrobocia. Decyzja ta także była zgodna z konsensusem rynkowym.

Rynki finansowe w pierwszym momencie zareagowały wyjątkowo spokojnie na ogłoszone decyzje. Mimo to indeksy S&P500 oraz NASDAQ COMP kończyły sesję za oceanem na sporych minusach, blisko sesyjnych minimów, notując ponad jednoprocentowe spadki. Jedynie diametralnie inna decyzja polegająca na pozostawieniu programu QE na niezmienionym poziomie lub jego ograniczeniu w stopniu wyraźnie łagodniejszym niż zakładał konsensus rynkowy, mogłaby krótkoterminowo poprawić nastroje na rynku i zatrzymać zapoczątkowane niedawno spadki. Nie eliminowałoby to jednak ryzyka, że po chwilowym powrocie optymizmu, rynki nie podążyłyby ze wzmożoną siłą ponownie w kierunku południowym. Decyzję tą trzeba, zatem traktować pozytywnie z punktu widzenia przejrzystości sytuacji na rynku.

Jednogłośnie podjęta decyzja świadczy o tym, że członkowie FED nie oglądali się szczególnie na ostatnie problemy rynków państw wschodzących (sprawdź wyniki funduszy akcji globalnych rynków wschodzących), kontynuując wcześniej zapowiadaną politykę stopniowego wygaszania programu skupu aktywów i mając na uwadze głównie dobro amerykańskiej gospodarki. Fakt ten jest o tyle istotny, że polskiemu rynkowi kapitałowemu zdecydowanie bliżej obecnie do rynków krajów wschodzących niż głównych światowych parkietów.

Styczniowe posiedzenie FED było ostatnim, któremu przewodniczył Ben Bernanke. Kolejne posiedzenie, które zaplanowane zostało na 18-19 marca 2014 roku poprowadzi już nowa prezes Janet Yellen, która otrzymała nominację na to stanowisko w październiku minionego roku.

Optymizm krajowych inwestorów zdecydowanie osłabł

Po szczycie zanotowanym w połowie listopada 2013 roku nasz rynek akcji znajduje się obecnie w odwrocie. W listopadowym badaniu Indeksu Nastrojów Inwestorów (INI) procent byków na warszawskim parkiecie wzrósł do ponad 60%, a odsetek inwestorów przewidujących bessę w perspektywie kolejnych 6-ciu miesięcy spadł poniżej 20%. Jak pokazuje historia związana z cotygodniowymi sondażami INI tak duża różnica pomiędzy rynkowymi optymistami i pesymistami zapowiadała tendencje spadkowe. Po zeszłotygodniowym odczycie indeksu nastrojów, kiedy to odsetek byków bardzo wyraźnie wzrósł kosztem pozostałych dwóch grup inwestorów, widmo podobnego odczytu jak w listopadzie 2013 roku znacznie wzrosło. Tak się jednak nie stało. Najświeższa ankieta dotycząca przewidywanego trendu na rynku w perspektywie kolejnych 6-ciu miesięcy wskazuje, że po spadku o 9 punktów procentowych odsetek byków stanowi jedynie 45,5% inwestorów. Na drugim biegunie udział rynkowych pesymistów wzrósł o ponad 10 punktów procentowych. Jak pokazuje historia wskaźnika poziomy te są jednak nadal dalekie od tych, które determinowałyby prawdopodobny i rychły powrót wzrostów na nasz rynek.

Źródło: Opracowanie własne na podstawie danych Stowarzyszenia Inwestorów Indywidualnych (SII)

Co w kalendarium makro?

W minionym tygodniu poza bardzo ważnymi danymi o zasięgu globalnym, ogłoszonymi na ostatnim posiedzeniu FED kalendarz makroekonomiczny prezentował się dość skromnie. Z ważniejszych odczytów, o których warto wspomnieć poznaliśmy na początku tygodnia Indeks Instytutu IFO z Niemczech oraz Indeks zaufania konsumentów - Conference Board ze Stanów Zjednoczonych. Wartości obu tych wskaźników okazały się być lepsze od oczekiwań analityków.

Nieco lepiej prezentował się pod tym względem czwartek, kiedy to na początek poznaliśmy odczyt indeksu PMI dla przemysłu w Chinach (sprawdź wyniki funduszy zagranicznych akcji chińskich). Tutaj spadek w stosunku do poprzedniego odczytu o jeden punkt procentowy w okolice rynkowego konsensusu. Co ważne odnotowania - spadek poniżej granicznego poziomu 50 punktów. W godzinach przedpołudniowych poznaliśmy szacunkowe PKB za grudzień dla naszej gospodarki na poziomie 1,6%, a w następnej kolejności annualizowane PKB Stanów Zjednoczonych za IV kwartał 2013 roku oraz liczbę zasiłków dla bezrobotnych złożonych w ubiegłym tygodniu. Odczyt PKB na poziomie 3,2% okazał się zgodny z oczekiwaniami, a liczba zasiłków dla bezrobotnych wyższa od konsensusu o 18 tysięcy sztuk.

Z kolei bardzo ciekawie pod względem odczytów makroekonomicznych prezentuje się nadchodzący tydzień. W poniedziałek poznamy wartości styczniowych wskaźników PMI w sektorze przemysłu dla europejskich gospodarek oraz PMI i ISM w Stanach Zjednoczonych. Dwa dni później te same odczyty dla sektora usług oraz styczniowy raport o zatrudnieniu – ADP. Czwartek i piątek przyniosą inwestorom ważne komunikaty na temat amerykańskiego rynku pracy. Na początek poznamy tygodniową liczbę wniosków o zasiłki dla bezrobotnych, a na koniec tygodnia stopę bezrobocia oraz informacje dotyczącą zmiany zatrudnienia w sektorze prywatnym i pozarolniczym za styczeń 2014 roku. W przypadku wyraźnych odchyleń od oczekiwanych wartości wskaźników rynki mogą krótkoterminowo, ale intensywnie reagować na napływające dane makro.

Departament Zarządzania Portfelami, Dom Maklerski Secus Asset Management S.A.

/js

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Komentarze i prognozy

31.01.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania