Dystrybutorzy funduszy – sprawdzamy ofertę banków

Przeanalizowaliśmy szerokość palety produktowej, opłaty, internetowość procesu inwestycji oraz dostępność rozwiązań emerytalnych i planów systematycznego oszczędzania w 11 bankach

Wiodącym kanałem dystrybucji detalicznych funduszy inwestycyjnych w Polsce są banki. Decyduje o tym powszechny dostęp i łatwość obsługi – środki można lokować za pośrednictwem rachunków osobistych. Sprawdzamy, jak wygląda standardowa oferta poszczególnych instytucji, skierowana do klienta masowego[1].

Reklama

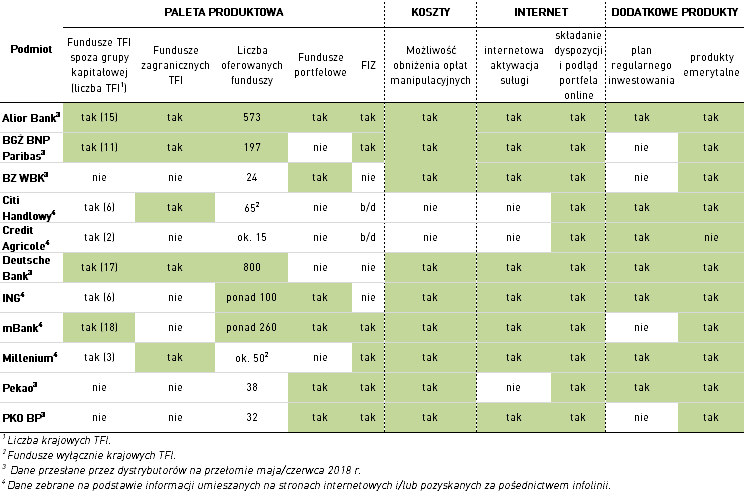

W przeprowadzonej analizie pod uwagę wzięliśmy cztery kryteria. Pierwszym z nich jest szerokość palety produktowej – sprawdziliśmy, spośród ilu produktów mogą wybierać klienci oraz jak bogata jest oferta, biorąc pod uwagę spektrum towarzystw, z którymi współpracują dystrybutorzy. Najlepiej wypadają tu banki, których macierzysta grupa kapitałowa nie obejmuje TFI. Liderami są mBank oraz Deutsche Bank. W pierwszym z podmiotów korzystając z Supermarketu Funduszy Inwestycyjnych, inwestorzy mają dostęp do przeszło 250 funduszy zarządzanych przez 18 polskich towarzystw. W przypadku drugiej z instytucji paleta produktowa obejmuje 800 rozwiązań z 17 firm krajowych oraz kilku zagranicznych. W zestawieniu dobrze wypadają także Alior Bank oraz BGŻ BNP Paribas, które dają dostęp do kilkuset funduszy z oferty kilkunastu towarzystw (oba podmioty dają możliwość lokowania środków w rozwiązania zagraniczne).

Bogactwo dostępnych produktów oznacza także zróżnicowanie formuły działania poszczególnych rozwiązań. Przeanalizowaliśmy, które banki oferują klientom fundusze portfelowe i FIZ-y. Oba rodzaje produktów znajdziemy w ofercie wspomnianych wcześniej Alior Banku, mBanku, a także Pekao i PKO BP.

Drugie z analizowanych kryteriów dotyczy progu wejścia i opłat. W większości banków jest podobnie – by zainwestować w fundusz wystarczy już 50-100 zł. Większymi środkami muszą dysponować klienci BZ WBK – wysokość minimalnej wpłaty do funduszy BZ WBK TFI wynosi 1 tys. zł (w ofercie standardowej bank oferuje rozwiązania wyłącznie tego towarzystwa).

Jeśli chodzi o koszty wszystkie z podmiotów pobierają opłaty manipulacyjne. W większości przypadków klienci mają jednak możliwość ich obniżenia, częściowego lub całkowitego. Przeważająca część banków stosuje preferencyjne warunki, gdy klient dokona inwestycji online – stawka opłat manipulacyjnych wynosi 0% w przypadku BZ WBK, ING, mBanku i Millennium (tylko w odniesieniu do funduszy Millennium TFI). W Deutsche Banku i PKO BP klienci mają możliwość indywidualnego negocjowania zniżek. W drugim z banków i BGŻ BNP Paribas z preferencyjnych warunków można skorzystać, wybierając produkty objęte promocją.

Trzecią kwestią, którą wzięliśmy pod uwagę jest internetowa obsługa inwestycji. Sprawdziliśmy, które banki umożliwiają klientom aktywację usługi inwestowania online bez konieczności wizyty w oddziale. Taką opcję oferują wszystkie instytucje za wyjątkiem Citi Handlowego, Credit Agricole oraz Pekao – tutaj wymagane jest osobiste spotkanie z doradcą. Możliwość internetowego składania dyspozycji oraz podglądu portfela dają wszystkie banki uwzględnione w zestawieniu.

Czwarte kryterium dotyczy dodatkowych produktów oferowanych klientom. Uwzględniliśmy tu rozwiązania emerytalne oraz te umożliwiające systematyczne oszczędzanie. Możliwość gromadzenia środków na jesień życia, głównie za pośrednictwem IKE, ale również IKZE, dają wszystkie banki za wyjątkiem Credit Agricole. Opcję systematycznego oszczędzania oferuje większość banków, oprócz PKO BP, BZ WBK, BGŻ BNP Paribas i mBanku.

Uwzględniając wszystkie powyższe warunki najlepiej wypada oferta Alior Banku. Dysponuje on szeroką paletą produktów krajowych i zagranicznych firm. Inwestycji można dokonać całkowicie online, bez konieczności odwiedzania oddziału. Co więcej klienci korzystający z usług tego dystrybutora mają możliwość obniżenia opłat manipulacyjnych i mogą skorzystać z dodatkowych produktów takich jak plany regularnego inwestowania i rozwiązania emerytalne.

Na wyróżnienie zasługują także BGŻ BNP Paribas, Deutsche Bank i mBank, które również dysponują szeroką ofertą funduszy. Zaletą jest również „internetowość” procesu inwestowania i możliwość skorzystania z preferencyjnych opłat. Co prawda w gronie tym jedynie Deutsche Bank daje możliwość skorzystania z planu regularnego inwestowania, za to wszystkie wspomniane banki oferują klientom produkty emerytalne.

19.07.2018

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania