Podróż po rynkach wschodzących: Chiny

Chociaż chińska gospodarka poważnie zwolniła, jak na razie, udało uniknąć się twardego lądowania. Perspektywy pozostają dobre

Sytuacja w jakiej obecnie znajduje się gospodarka Państwa Środka jest niezwykle złożona. Spadek eksportu i inwestycji doprowadził do obniżki tempa wzrostu PKB. Panaceum ma być konsumpcja krajowa. Realizowane są również szeroko zakrojone działania stymulacyjne. Do tego wszystkiego dochodzą jeszcze problemy chińskiego sektora bankowego. Mimo negatywnego sentymentu, eksperci pozostają optymistami w kwestii potencjału inwestycyjnego Chin.

Chiny rozwijają się dużo wolniej. W latach 2006-2015 średni roczny wzrost PKB wynosił +9,6%, a w szczytowym momencie przekroczył +14%. Od ubiegłego roku tempo wzrostu produkcji krajowej znajduje się poniżej +7%. Jak szacuje OECD w kolejnych latach będzie oscylowało w granicach +6%.

Wolniejszy wzrost PKB ma dwie główne przyczyny. Pierwsza to spadek wzrostu krajowych prywatnych inwestycji w aktywa trwałe. W pierwszej połowie roku wartość tego wskaźnika wyniosła 9% i była najniższa od 2000 r. Sektor produkcyjny nie może rozwijać się nieskończoność. Już w chwili obecnej moce wytwórcze chińskiej gospodarki są zbyt duże w stosunku do potrzeb. Priorytetem Chin jest obecnie rozwój usług, jednak jak wskazuje OECD, inwestowanie w ten segment obarczone jest wieloma barierami i obostrzeniami, które utrudniają napływ kapitału prywatnego.

Druga z przyczyn dotyczy sprzedaży zagranicznej. Poziom produkcji w „fabryce świata” jest uzależniony od trendów w gospodarce światowej, a te nie są najbardziej sprzyjające. Globalny wzrost gospodarczy wciąż pozostaje słaby. Według szacunków Banku Światowego w 2016 r. ma wynieść 2,4%. W efekcie w ubiegłym roku wolumen chińskiej sprzedaży zagranicznej po raz pierwszy uległ spadkowi. W kolejnych latach ma znajdować się na lekkim plusie.

Receptą na spowolnienie gospodarcze ma być konsumpcja krajowa. Chiny, podobnie jak Japonia, słyną z wysokiego poziomu oszczędności. Chińskie gospodarstwa domowe oszczędzają około jedną trzecią swoich dochodów rozporządzalnych. Dla porównania w Niemczech i Norwegii oszczędzana jest tylko dziesiąta część dochodów (i jest to jedna z najwyższych wartości na świecie). Taki model miał rację bytu w fazie rozwoju przemysłu produkcyjnego skierowanego głównie na eksport. Chcąc rozwijać się w równoważony sposób chińska gospodarka musi zwiększyć udział konsumpcji krajowej w PKB. Pewne oznaki zmian powoli widać. W 2016 r. udział konsumpcji w PKB wyniósł 4,9%, co oznacza wzrost o blisko 0,7 pkt. proc. w stosunku do roku ubiegłego. Sprzedaż detaliczna notuje comiesięczne wzrosty (w listopadzie +10,8%).

Chińskie władze chcą uchronić kraj przez spadkiem PKB stosując szeroko zakrojone działania stymulacyjne, które obejmują zarówno politykę fiskalną jak i monetarną. Głównymi narzędziami są pożyczki i kredyty udzielane przez chińskie banki, które w większości są państwowe. Polityka pieniężna jest stopniowo luzowana od 2014 r. Obfity kapitał w znacznej części trafia do państwowych przedsiębiorstw z przegrzanych sektorów, co sprawia, że inwestycje są nierentowne i zagrażają stabilności banków. Zgodnie z oficjalnymi danymi w sierpniu 2016 r. wartość pożyczek była bliska 60 bilionów juanów. Dla porównania w listopadzie 2013 r. było to niespełna 14 bilionów juanów, co oznacza czterokrotny wzrost w niespełna trzy lata.

Chiński sektor bankowy tonie w długu, jednak to nie jest jego jedyny problem. Wyzwanie stanowią także parabanki. Banki chińskie pożyczają pieniądze przede wszystkim na cele inwestycyjne, na czym cierpi bankowość detaliczna. Jej rolę częściowo przejęły parabanki. Wartość aktywów tego sektora szacuje się na 78% PKB.

Co do zasady parabanki nie zagrażają stabilności gospodarek, jednak w Chinach, w związku z ich często niejasnymi powiązaniami z instytucjami bankowymi, stanowią poważny problem. Oba rodzaje instytucji tworzą skomplikowane machiny finansowe, które wymykają się regulacjom. Tradycyjne instytucje udzielają finansowania, które w bilansie kwalifikuje się jako „należności pożyczkowe”. Aktywa te nie wymagają tworzenia rezerw kapitałowych na pokrycie ewentualnych strat. Taki mechanizm ma zwiększyć atrakcyjność chińskich banków w oczach inwestorów. Nie można jednak zapominać, że parabanki udzielają finansowania klientom często bez badania ich zdolności kredytowej, co znacząco zwiększa ryzyko bankructwa.

Inwestorzy, choć pełni obaw, pozostają optymistami. Jak zauważa Michael Ivanovitch, prezes MSCI Global, nie powinniśmy wieszczyć czarnych scenariuszy i skupiać się jedynie na krytyce.

- Chińczycy, w ciągu niespełna 40 lat z gospodarki zbliżonej wielkością do holenderskiej, pogrążonej w ubóstwie i nękanej przez głód, zbudowali drugą największą gospodarkę na świecie – wyjaśnia.

Jak dodaje, udział usług w PKB stale rośnie i wynosi obecnie ponad 50%. Chińczycy oprócz towarów eksportują także usługi. Przykładem jest choćby wart 45 mld dolarów siedmioletni kontrakt na budowę nowej dzielnicy administracyjnej Kairu (tzw. Nowy Kair). Usługi chińskie zdobywają także rynki państw Europy Środkowo-Wschodniej, dotychczas postrzeganej jako strefę wpływów gospodarczych Niemiec.

Mark Mobius, prezes Templeton Emerging Markets Group, zwraca uwagę na potencjał ludnościowy kraju, który liczy 1,4 mld mieszkańców.

- W ciągu minionej dekady wysokość dochodu rozporządzalnego per capita wzrosła blisko trzykrotnie i wynosi obecnie ponad 30 tys. dolarów. Ten czynnik ma ogromne znaczenie ponieważ im więcej ludzie mają pieniędzy tym więcej mogą wydawać i napędzać produkcję krajową – tłumaczy Mobius.

Wskazuje również, że 2015 r. wartość sprzedaży Alibaby, azjatyckiego odpowiednika Amazona, w czasie chińskiego czarnego piątku przekroczyła 14 mld dolarów. To o 10 mld dolarów więcej niż wszystkie amerykańskie sklepy sprzedały łącznie podczas amerykańskiego czarnego piątku. Te dane pokazują skalę potencjału konsumpcyjnego kraju.

Oczywiście Chiny, jak każda gospodarka w okresie transformacji, borykają się z pewnymi problemami. Jednak, jak dotąd większych potknięć nie było. Bez wątpienia sektor bankowy nie jest najlepszą inwestycją. Zysku nie przyniosą także chińskie obligacje. Chociaż w tym roku inwestorzy zagraniczni wreszcie zyskali nieograniczony dostęp do chińskiego rynku długu (zniesiono limity), podwyżka stóp w USA skutkowała wyprzedażą tych papierów. Pociągnęło to za sobą wzrost ich rentowności do najwyższego poziomu od blisko 1,5 roku.

Atrakcyjnym kierunkiem inwestycji wydają się być akcje chińskich przedsiębiorstw. Od czasu styczniowego dołka, wartość indeksu Shanghai Composite wzrosła o ponad +5,2%. We wrześniu b.r. Grzegorz Raupuk, Dyrektor Departamentu Zarządzania Portfelami w RDM WM, informował, że instytucja zwiększyła zaangażowanie w aktywa chińskie, które jego zdaniem są „nieco niedoceniane”.

Co ciekawe, na początku grudnia doszło do otwarcia Shenzhen-Hong Kong Stock Connect (połączenie handlowe między giełdami w obu miastach). Wskazuje się, że dzięki temu rozwiązaniu inwestorzy zagraniczni zyskali szerszy dostęp do nowych aktywów, w tym przede wszystkim spółek technologicznych, niż oferuje giełda w Szanghaju.

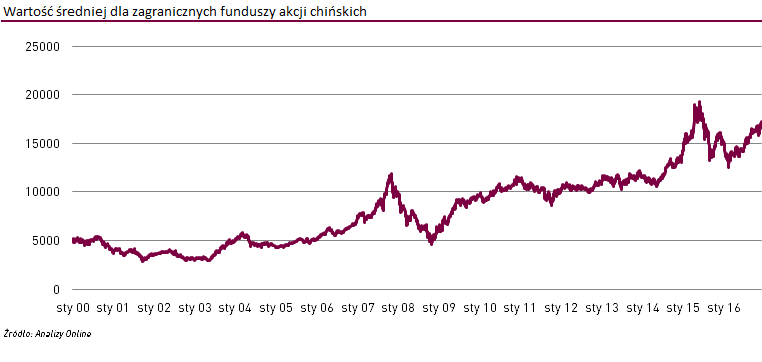

Polskie towarzystwa nie posiadają w ofercie produktów opartych wyłącznie o aktywa chińskie. „Czyste” fundusze akcji chińskich są oferowane przez instytucje zagraniczne.

Katarzyna Czupa

Analizy Online

Reklama

23.12.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania