Quercus TFI: Jest druga podwyżka stóp w USA

Tak jak powszechnie oczekiwano amerykańska Rezerwa Federalna podniosła stopy procentowe - rok po pierwszej podwyżce i dopiero drugi raz po kryzysie finansowym z 2008 roku

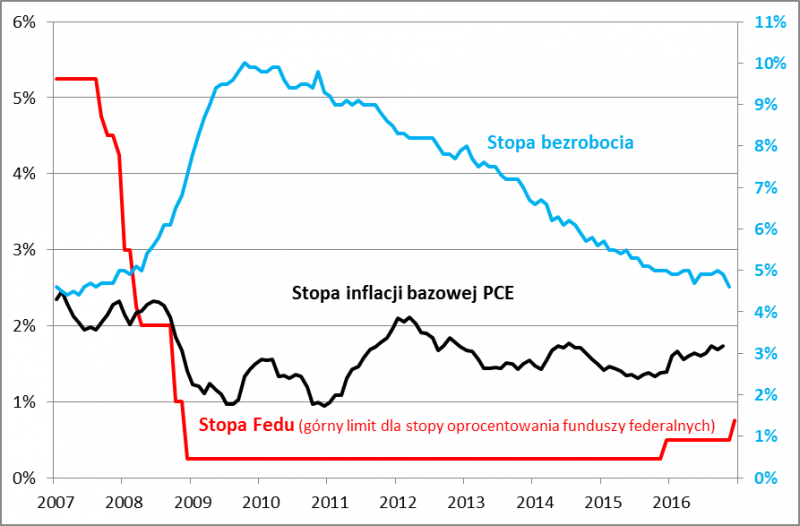

Obecny poziom to 0,50-0,75% (w tych granicach powinno fluktuować oprocentowanie tzw. funduszy federalnych). Warto pamiętać, że zgodnie z prawem Fed ma nie tylko dbać o niską inflację, ale też o tzw. pełne zatrudnienie. Inflacja rośnie, a bezrobocie jest niskie, więc podwyżka stóp nie powinna dziwić.

Reklama

Jednocześnie z opublikowanych projekcji makroekonomicznych wynika, że członkowie władz monetarnych stali się nieco bardziej "jastrzębi" niż do tej pory, co można tłumaczyć zapowiadanym przez prezydenta-elekta pakietem stymulacyjnym.

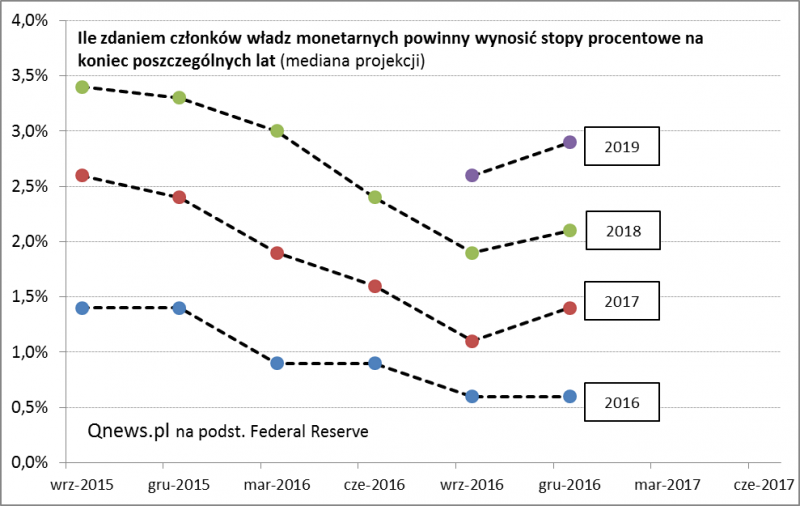

Przez większość roku sygnały na temat pożądanej przyszłej ścieżki podwyżek stóp stawały się coraz bardziej "gołębie". Na grudniowym posiedzeniu to się jednak zmieniło. Członkowie władz monetarnych po raz pierwszy od długiego czasu podnieśli swe oczekiwania odnośnie poziomu stóp w kolejnych latach. Obecnie według tego konsensusu stopy na koniec 2017 r. powinny urosnąć o 0,65 pkt. proc., co oznaczałoby trzy podwyżki w tempie po 0,25 pkt. proc. Czy tak faktycznie będzie? Czas pokaże...

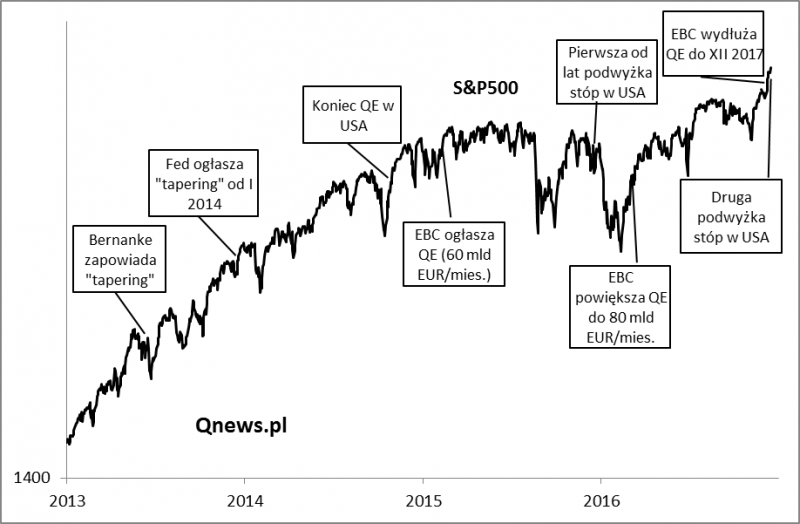

Warto spojrzeć na politykę monetarną w szerszym kontekście. Jakkolwiek Fed przez niektórych bywa krytykowany za zbyt powolne podwyżki stóp w obliczu stopniowo odradzającej się inflacji, to jednak manewry banku centralnego w ostatnich latach można ocenić jako bardzo konsekwentne i podporządkowane stopniowej „normalizacji” polityki, a jednocześnie ostrożne i wyważone. Przypomnijmy sekwencję zdarzeń. Pierwsze zapowiedzi „normalizacji” pojawiły się jeszcze w 2013 roku pod wodzą Bena Bernanke, zaś przez cały kolejny rok Fed kroczek po kroczku wygaszał skup obligacji w ramach QE. Potem wiosną 2015 nowa szefowa Janet Yellen zasygnalizowała możliwość podwyżki stóp, ale nie spieszyła się z nią – doszło do niej w grudniu. Na kolejną trzeba było czekać kolejny rok (aż do wczoraj?).

Zauważmy, że wszystkie te działania były przeprowadzone w taki sposób, by rynki finansowe nie przeżyły szoku, a jednocześnie by Fed stopniowo osiągał kolejne etapy „normalizacji”. Ważne było jednocześnie to, że działania te zostały zainicjowane odpowiednio wcześnie, tak by był czas na kolejne posunięcia. Za takie zręczne manewrowanie amerykańskiemu bankowi należy się mimo wszystko pochwała. Wydaje się również, że ta sprawdzona ostrożność będzie cechowała działania Fedu także w nadchodzącym roku.

Zupełnie inne przemyślenia nasuwają się z kolei, jeśli chodzi o Europejski Bank Centralny, który zdaje się działać ze sporym opóźnieniem względem Fedu. Najpierw mocno opierał się przed wprowadzeniem QE na wzór amerykański, aż wreszcie sięgnął po to eksperymentalne narzędzie w monstrualnych rozmiarach i akurat wtedy, gdy Fed się z niego … wycofał. Problem polega na tym, że EBC nie zamierza się z tego eksperymentu szybko wycofać, a to może oznaczać, że jak wreszcie zajdzie taka potrzeba (inflacja blisko celu na poziomie 2 proc.), będzie miał w przeciwieństwie do Fedu bardzo mało czasu na działanie. A to mogłoby wywołać prawdziwy szok rynkowy. Wydaje się, że w 2017 roku właśnie taki scenariusz byłby dużo groźniejszy, niż dość przewidywalne działania amerykańskiego banku.

15.12.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania