Czy złoto powróci na salony?

Sierpień był nerwowym miesiącem dla klientów funduszy, przede wszystkim za sprawą dewaluacji chińskiej waluty i załamania tamtejszej giełdy. W takiej sytuacji poduszką bezpieczeństwa okazały się fundusze złota. Ich udział w portfelu może złagodzić efekty rynkowych zawirowań

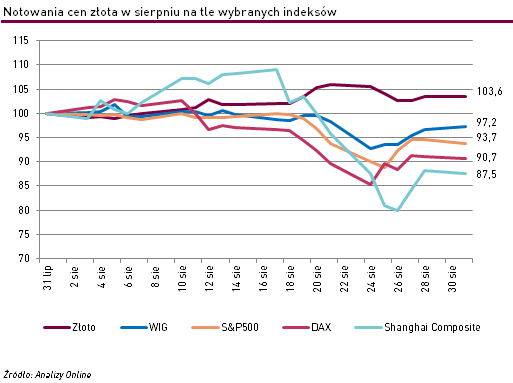

W momentach załamania na rynku inwestorzy przypominają sobie o złocie. Od 2012 r., kiedy indeksy giełdowe pięły się w górę, ceny żółtego kruszcu systematycznie spadały. Jednak w obliczu ostatnich wydarzeń w Państwie Środka, złoto przypomnialo o sobie. Podczas gdy w sierpniu indeks WIG stracił -2,9%, amerykański S&P 500 -6,3%, niemiecki DAX -9,5%, a chiński SSE Composite -12,5%, tak złoto zyskało +3,6% - najwięcej od początku roku.

Spośród funduszy złota, w sierpniu najwyższe stopy zwrotu przyniósł Investor Gold FIZ (+3,3%) oraz QUERCUS Gold (Parasolowy SFIO) (+3,0%). Zyski wypracowały także dwaj reprezentanci PKO TFI, którzy jeszcze w lipcu liczyli ponad 20-procentowe straty.

W takich warunkach pojawia się pytanie, jak będą wyglądać kolejne miesiące na rynku szlachetnego metalu?

Optymistyczne prognozy przedstawia Maciej Kołodziejczyk, zarządzający funduszami złota w Investors TFI - Spodziewamy się odwrócenia tendencji spadkowej ostatnich lat i powrotu notowań ponad granicę 1200 USD za uncję, a w przypadku pełnego odkupienia pozycji krótkiej przez fundusze Managed Money można się spodziewać wzrostów nawet do 1250-1300 USD (obecnie wynosi 1121 USD za uncję). Z drugiej strony, zagrożeniem dla prognozy byłoby dalsze umacnianie się dolara amerykańskiego.

Zdaniem eksperta jedną z kwestii przemawiających za zwyżkami jest zbliżająca się podwyżka stóp procentowych w USA. Jak zauważa specjalista, historycznie największe wzrosty kursu złota zanotowano właśnie podczas cykli podwyżek stóp procentowych. Jako jedną z przyczyn takiej zależności wymienia fakt, że Fed w przeszłości zazwyczaj zaczynał podnosić stopy dopiero w przypadku powstania zagrożenia inflacyjnego - przed którym chroni złoto.

Kolejnym argumentem przemawiającym za metalem szlachetnym są wysokie koszty jego wydobycia. Jak wskazują dane finansowe ze spółek wydobywczych, przy kursie rynkowym poniżej 1100 USD za uncję, około 40% światowego wydobycia złota znalazłoby się poniżej poziomu rentowności. Oznacza to, że kształtowanie się kursu poniżej tej granicy jest w długim terminie bardzo mało prawdopodobne.

Maciej Kołodziejczyk zwraca także uwagę na fundusze inwestycyjne i hedgingowe (kategoria Managed Money), które zbudowały rekordową pozycję krótką– ok. 120 tys. kontraktów. Zatem w przypadku pełnego odkupienia pozycji można oczekiwać wzrostu cen złota nawet o 200-250 USD za uncję.

Z kolei w dłuższej perspektywie kolejnych kilku lat, rynek złota powinny wspierać zakupy kruszcu ze strony banków centralnych, w tym głównie Ludowego Banku Chin, który skupuje metal w związku ze staraniami o włączenie juana do koszyka walut SDR (Special Drawing Rights). Na ten czynnik zwracają również uwagę analitycy Capital Economics, niezależnej makroekonomicznej firmy badawczej. Zgodnie z ich prognozami, cena złota za uncję na koniec trzeciego kwartału wynosić będzie 1050 USD, 1200 USD a na koniec grudnia br. oraz 1400 USD na koniec 2016 r.

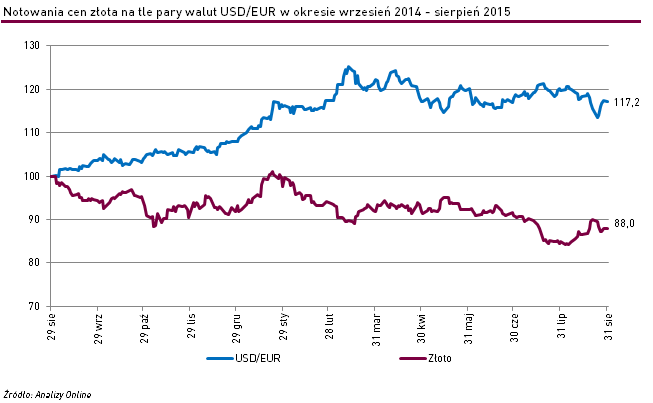

Z drugiej zaś strony, na niekorzyść kursu złota wpływa umacnianie się amerykańskiego dolara, bowiem notowania żółtego kruszcu spadają w okresach wzrostu wartości amerykańskiej waluty. Z taką sytuacją mamy do czynienia m. in. w oczekiwaniu na podwyżkę stóp procentowych w USA. Od początku września 2014 r. do końca sierpnia 2015 r. dolar umocnił się o + 17,2%, natomiast złoto straciło -12%.

Magdalena Patynowska

Analizy Online

Reklama

09.09.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania