Dostatnia emerytura przy pomocy pracodawcy? To możliwe

Są tanim i skutecznym sposobem oszczędzania na tzw. „złotą jesień”, bez konieczności ponoszenia dużych obciążeń podatkowych. Pomimo tego, nie zawojowały jeszcze serc i portfeli Polaków. Według danych KNF na koniec 2014 r. w Pracowniczych Programach Emerytalnych (PPE) ulokowano 10,2 mld zł. Z tej formy oszczędzania na emeryturę skorzystało zaledwie 381 tys. osób (wzrost o +1,6% w stosunku do 2013 r.) – co daje niecałe 2,5% wszystkich pracujących.

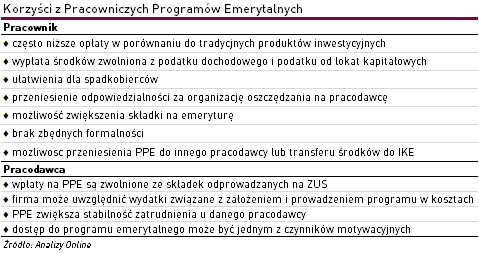

Mała popularność blokuje więc rozwój rynku PPE, podobnie jak innych form oszczędzania na emeryturę z tzw. III filaru (czyli IKE i IKZE). A szkoda, bo pracownicze programy oferują wiele korzyści, zarówno z punktu widzenia pracodawcy, jak i pracownika.

Jak można zainwestować za pośrednictwem PPE? O założeniu programu emerytalnego musi zdecydować firma. Uczestnikiem może być pracownik, jeżeli przedsiębiorstwo, które go zatrudnia założy tego typu program. Z reguły ma on charakter czysto inwestycyjny, oprócz odkładania na emeryturę oferuje stopniowe pomnażanie kapitału.

PPE zapracowały już sobie na opinię taniej formy lokowania kapitału na emeryturę z kilku powodów. Comiesięczne wpłaty do programu są zwolnione ze składek odprowadzanych do ZUS, co jest korzystne dla pracodawcy. Ponadto firma może uwzględnić wydatki związane z założeniem i prowadzeniem programu w kosztach.

W momencie wypłaty, zgromadzony przez pracownika kapitał na PPE jest zwolniony z podatku dochodowego, a zyski z inwestycji z podatku od dochodów kapitałowych. Środki mogą zostać wypłacone uczestnikom programu po osiągnięciu 60. roku życia (lub gdy ukończy 55 lat i jednocześnie będzie miał prawo do wcześniejszej emerytury) w całości albo w formie rat. Oszczędzający może sam określić wysokość i częstotliwość ich otrzymywania.

Ważną informacją dla samych pracowników są niskie koszty programu w porównaniu do innych form oszczędzania (np. tradycyjnych poprzez fundusze). Uczestnicy PPE często mogą liczyć na niższą opłatę za zarządzanie, w porównaniu do indywidualnej formy oszczędzania – ze względu na efekt skali. Instytucje finansowe wychodzą bowiem naprzeciw firmom, dzięki dostępności do większej liczby potencjalnych inwestorów i mogą zaoferować specjalne jednostki konkretnego funduszu, z niższą od standardowej opłatą za zarządzanie.

PPE zwalnia też pracownika z trudnej do wypracowania motywacji do regularnego oszczędzania. Pracodawca nalicza i odprowadza składkę za nas. Jej podstawowa wysokość nie może przekraczać 7% wynagrodzenia brutto. Składka może być określona w sposób: kwotowy (np. 300 zł), procentowy (np. 6%), procentowy z kwotowym ograniczeniem (np. 6%, ale nie więcej niż 500 zł). Z punktu widzenia pracownika ważna jest też wygoda. Podpisuje on tylko deklarację przystąpienia do programu, resztę formalności bierze na siebie pracodawca.

Osoby, które są zainteresowane oszczędzaniem większych kwot na dodatkową emeryturę mogą skorzystać z dobrowolnej składki w PPE, potrącanej przez pracodawcę z wynagrodzenia po opodatkowaniu. Miesięcznie jej wysokość nie może przekraczać wartości wynagrodzenia netto, a w skali roku jej maksymalny limit ustalany jest na podstawie średniego wynagrodzenia w gospodarce narodowej. W 2015 roku wynosi 17 815,50 zł, czyli o 50% i 275% więcej od ograniczeń dla kont IKE oraz IKZE. Osoby zainteresowane składką dodatkową mogą też uniknąć opłaty dystrybucyjnej.

Program emerytalny nie jest „przywiązany” do jednego pracodawcy. Każdy z uczestników w przypadku zmiany zatrudnienia może dokonać transferu środków na IKE lub do innego PPE.

Pracownicze Programy Emerytalne oferują również przywilej podatkowy dla spadkobierców. W przypadku śmierci uczestnika, otrzymają oni całość środków zapisanych na rejestrze, bez konieczności opłaty podatku spadkowego lub podatku od darowizn.

Według danych KNF w ramach poszczególnych form, w jakich mogą być realizowane pracownicze programy emerytalne, najwięcej aktywów – 5,7 mld zł zgromadzonych było w funduszach inwestycyjnych. Tu niekwestionowanym liderem jest TFI PZU, które z ponad 3 mld zł, ma ponad połowę udziału w tym segmencie rynku. Aktywa zgromadzone w PPE prowadzonych przez zakłady ubezpieczeń na życie wyniosły na koniec 2014 r. 2,7 mld zł, zaś przez pracownicze fundusze emerytalne ulokowano 1,8 mld zł.

Kamil Koprowicz

Analizy Online

Reklama

22.04.2015

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania