Klienci TFI nadal kupują historyczny wynik

„Bój się, kiedy inni są zachłanni. Bądź zachłanny, kiedy inni się boją” – mawiał słynny amerykański inwestor i miliarder Warren Buffett. Ta zasada, która sprowadza się do kupowania akcji w bessie i ich sprzedaży w momencie ożywienia na rynku, z pozoru wygląda na prostą, ale jest niezwykle trudna do zastosowania w praktyce.

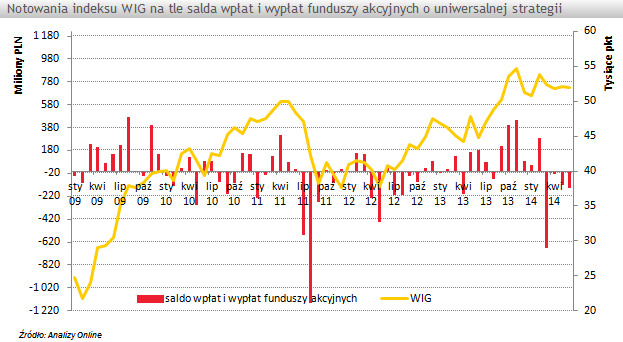

Jedną z grup inwestorów, którzy mają problem z kupowaniem historycznego wyniku są klienci TFI. Jak pokazuje proste porównanie notowań indeksów WIG (szeroki rynek) oraz MiS80 (zestawienie małych spółek) z bilansem sprzedaży funduszy akcyjnych, najwięcej chętnych do kupna jednostek znajdziemy już po silnych zwyżkach na giełdzie, a tuż przed pogorszeniem koniunktury. Wystarczy natomiast krótki okres spadków, by klienci TFI wycofali się z inwestycji.

Tą tezę dobrze obrazuje historia. W okresie silnych zwyżek od marca 2009 roku, saldo wpłat i wypłat do funduszy akcyjnych było co prawda dodatnie, ale szczyt ich popularności przypadł na sierpień 2009 r., czyli w momencie kiedy to indeks szerokiego rynku WIG zyskał już prawie +80% od dołka z 17 lutego. Duże zainteresowanie funduszami akcyjnymi nastąpiło więc dopiero po 5 miesiącach silnych zwyżek na GPW.

W 2009 r., na polskim rynku akcji rozpoczął się trend wzrostowy, który większe trudności napotkał dopiero dwa i pół roku później. Apetyt na jednostki funduszy akcyjnych rósł wówczas razem z ich historycznymi stopami zwrotu. Tylko od marca do maja 2011 r., klienci TFI wpłacili do funduszy akcyjnych +0,5 mld zł. Jednym z czynników motywujących były trzyletnie szczyty giełdowych indeksów. Niedługo później - w sierpniu 2011 r., światowe rynki akcji przeszły przez silną korektę, a indeks WIG stracił ponad -20% w 10 dni. Wywołało to masową ucieczkę od funduszy akcyjnych, z których wycofano ponad -1,4 mld zł w ciągu dwóch miesięcy. Cytując Warrena Buffetta, inwestorzy „zapłacili wysoką cenę za pogodną jednomyślność”.

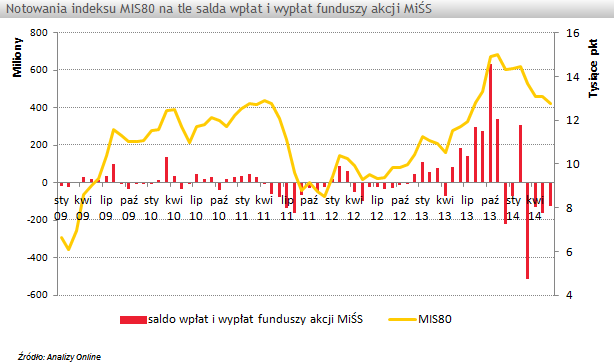

Z kupnem historycznych stóp zwrotu mieliśmy również do czynienia w ostatnich miesiącach w segmencie akcji MiŚS. Największe napływy środków do tego typu funduszy (+1,5 mld zł) odnotowaliśmy od sierpnia do listopada minionego roku. Wówczas roczne stopy zwrotu indeksu MIS80 wyniosły od +28% do +54%. Szczyt popularności małych i średnich spółek przypadł na październik, kiedy to inwestorzy wpłacili ponad +0,6 mld zł, zachęceni wynikiem MIS80, przekraczającym +50%. Większe zainteresowanie rynkiem już po okresie silnych zwyżek to nie tylko domena polskich inwestorów. Podobny problem mają również klienci instytucji z innych krajów Europy czy USA. Ten sposób postępowania, nie wynika więc z dość krótkiej historii polskiego rynku kapitałowego.

Według historycznych danych, największym motywatorem do zakupu jednostek funduszy nadal pozostają ich wysokie wyniki. Inwestorzy zapominają jednak, że po okresie silnych zwyżek z reguły przychodzi większe lub mniejsze ochłodzenie. Dlatego też stopy zwrotu nie powinny być jedyną miarą wyboru naszego funduszu. Czasem warto postąpić inaczej, niż tłum, który bywa słabym doradcą.

Kamil Koprowicz, młodszy analityk

Analizy Online

Jedną z grup inwestorów, którzy mają problem z kupowaniem historycznego wyniku są klienci TFI. Jak pokazuje proste porównanie notowań indeksów WIG (szeroki rynek) oraz MiS80 (zestawienie małych spółek) z bilansem sprzedaży funduszy akcyjnych, najwięcej chętnych do kupna jednostek znajdziemy już po silnych zwyżkach na giełdzie, a tuż przed pogorszeniem koniunktury. Wystarczy natomiast krótki okres spadków, by klienci TFI wycofali się z inwestycji.

Tą tezę dobrze obrazuje historia. W okresie silnych zwyżek od marca 2009 roku, saldo wpłat i wypłat do funduszy akcyjnych było co prawda dodatnie, ale szczyt ich popularności przypadł na sierpień 2009 r., czyli w momencie kiedy to indeks szerokiego rynku WIG zyskał już prawie +80% od dołka z 17 lutego. Duże zainteresowanie funduszami akcyjnymi nastąpiło więc dopiero po 5 miesiącach silnych zwyżek na GPW.

W 2009 r., na polskim rynku akcji rozpoczął się trend wzrostowy, który większe trudności napotkał dopiero dwa i pół roku później. Apetyt na jednostki funduszy akcyjnych rósł wówczas razem z ich historycznymi stopami zwrotu. Tylko od marca do maja 2011 r., klienci TFI wpłacili do funduszy akcyjnych +0,5 mld zł. Jednym z czynników motywujących były trzyletnie szczyty giełdowych indeksów. Niedługo później - w sierpniu 2011 r., światowe rynki akcji przeszły przez silną korektę, a indeks WIG stracił ponad -20% w 10 dni. Wywołało to masową ucieczkę od funduszy akcyjnych, z których wycofano ponad -1,4 mld zł w ciągu dwóch miesięcy. Cytując Warrena Buffetta, inwestorzy „zapłacili wysoką cenę za pogodną jednomyślność”.

Z kupnem historycznych stóp zwrotu mieliśmy również do czynienia w ostatnich miesiącach w segmencie akcji MiŚS. Największe napływy środków do tego typu funduszy (+1,5 mld zł) odnotowaliśmy od sierpnia do listopada minionego roku. Wówczas roczne stopy zwrotu indeksu MIS80 wyniosły od +28% do +54%. Szczyt popularności małych i średnich spółek przypadł na październik, kiedy to inwestorzy wpłacili ponad +0,6 mld zł, zachęceni wynikiem MIS80, przekraczającym +50%. Większe zainteresowanie rynkiem już po okresie silnych zwyżek to nie tylko domena polskich inwestorów. Podobny problem mają również klienci instytucji z innych krajów Europy czy USA. Ten sposób postępowania, nie wynika więc z dość krótkiej historii polskiego rynku kapitałowego.

Według historycznych danych, największym motywatorem do zakupu jednostek funduszy nadal pozostają ich wysokie wyniki. Inwestorzy zapominają jednak, że po okresie silnych zwyżek z reguły przychodzi większe lub mniejsze ochłodzenie. Dlatego też stopy zwrotu nie powinny być jedyną miarą wyboru naszego funduszu. Czasem warto postąpić inaczej, niż tłum, który bywa słabym doradcą.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

28.07.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania