Fundusze selektywne. Przynajmniej z nazwy

Obecnie w ofercie krajowych TFI znajduje się 7 funduszy, które podkreślają swój selektywny charakter w nazwie. Może to sugerować ich duże podobieństwo, lecz jeśli przyjrzymy się im bliżej, zauważymy różnice w realizowanej polityce. Przekłada się to oczywiście na ich przynależność do grupy.

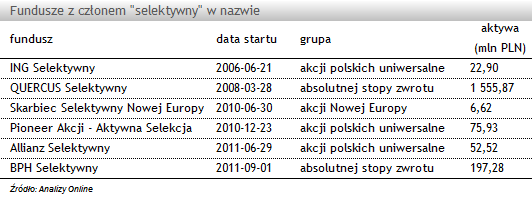

Najdłużej działającym funduszem „selektywnym” na rynku jest uruchomiony w 2006 roku ING Selektywny. Był on wówczas nowością na rynku - udział akcji w portfelu mógł wynosić zarówno 0%, jak i 100%. W kręgu zainteresowania zarządzających były przede wszystkim spółki będące przedmiotem pierwszej oferty publicznej, czy będące potencjalnym celem fuzji i przejęć, spółki rodzinne oraz takie, które w krótkim czasie straciły na wartości po podaniu niekorzystnych informacji. Jednak nieco ponad rok później podniesiono minimalny udział akcji w portfelu do 66%, przez co fundusz stał się typowym produktem akcyjnym.

Dwa lata później fundusz o podobnych założeniach został utworzony przez Quercus TFI. Podobieństwo nie powinno dziwić, gdyż ING Selektywny pojawił się w ofercie TFI jeszcze pod rządami Buczka. Strategia Quercus Selektywny w dużej mierze bazuje na wyszukiwaniu okazji inwestycyjnych na rynku akcji. Bazą do wyszukiwania „perełek” jest segment podmiotów o niskiej kapitalizacji w Polsce oraz za granicą. To podejście od lat z sukcesem zarządzający wykorzystuje także w pięciogwiazdkowym Quercus Agresywny.

Drugim funduszem, który realizuje politykę absolutnej stopy zwrotu jest BPH Selektywny, który w 2011 roku powstał z przekształcenia funduszu ochrony kapitału. Z godnie z polityką inwestycyjną w portfelu mają dominować akcje, jednak od chwili zmiany strategii udział instrumentów udziałowych w portfelu nie przekroczył 27%. Biorąc pod uwagę hossę trwającą już ponad 2 lata, taką alokację można uznać za nietypową dla tej kategorii produktów. Niski udział akcji skutkuje stopami zwrotu podobnymi do średniej funduszy mieszanych stabilnego wzrostu.

Kolejne dwa fundusze, Pioneer Akcji - Aktywna Selekcja oraz Allianz Selektywny, należą do grupy akcji polskich o uniwersalnej strategii. W obu portfelach znajdziemy głównie akcje i to polskich spółek. W funduszu Pioneera dominują spółki o dużej kapitalizacji, które zgodnie z polityką inwestycyjną mają stanowić min. 66% jego aktywów. Strategia nie precyzuje jednak selektywnego podejścia zarządzających przy wyborze konkretnych walorów. Mimo to roczne wyniki Pioneer Akcji –Aktywna Selekcja, które plasują go w pierwszym lub drugim kwartylu stóp zwrotu, wyróżniają go pozytywnie na tle grupy. Z kolei polityka Allianz Selektywny zakłada, że do portfela będą wybierane akcje spółek, co do których istnieje wysokie prawdopodobieństwo wzrostu wyceny rynkowej ze względu na sytuację fundamentalną, atrakcyjność branży, skład akcjonariatu, czy będących potencjalnym celem przejęcia. Niewielka liczba składników, nieprzekraczająca 60, zdaje się potwierdzać selektywny charakter rozwiązania. Dodatkowo na tle pozostałych funduszy Allianz Selektywny wyróżnia się stosunkowo niską pierwszą wpłatą, która wynosi 200 zł.

Jedynym przedstawicielem funduszy selektywnych deklarującym duży udział inwestycji zagranicznych jest Skarbiec Selektywny Nowej Europy. Większość z nich stanowią akcje spółek tureckich, rosyjskich, ale i polskich. Mimo 3,5-letniej historii zarządzający ma do dyspozycji niespełna 7 mln aktywów. Polityka funduszu zakłada aktywną alokację środków w różne klasy aktywów. Jednak według danych ze sprawozdań udział akcji w portfelu od drugiej połowy 2010 roku utrzymuje się na względnie stałym poziomie ok. 80-90%. Zapisy polityki inwestycyjnej nie wskazują na selektywne podejście do instrumentów udziałowych.

Nowinką w ofercie „selektywnych” funduszy jest WI Inwestycje Selektywne FIZ AN. W odróżnieniu od pozostałych produktów, jego aktywa w przynajmniej 80% będą inwestowane w papiery wartościowe spoza rynku publicznego.

Ten prosty przegląd funduszy selektywnych pokazuje, że wbrew pozorom, mimo podobnej nazwy, wiele je różni. Przed decyzją o inwestycji warto więc sprawdzić czy za nazwą „stoją” także realne procesy i decyzje zarządzających.

Anna Księżak, młodszy analityk

Analizy Online

Najdłużej działającym funduszem „selektywnym” na rynku jest uruchomiony w 2006 roku ING Selektywny. Był on wówczas nowością na rynku - udział akcji w portfelu mógł wynosić zarówno 0%, jak i 100%. W kręgu zainteresowania zarządzających były przede wszystkim spółki będące przedmiotem pierwszej oferty publicznej, czy będące potencjalnym celem fuzji i przejęć, spółki rodzinne oraz takie, które w krótkim czasie straciły na wartości po podaniu niekorzystnych informacji. Jednak nieco ponad rok później podniesiono minimalny udział akcji w portfelu do 66%, przez co fundusz stał się typowym produktem akcyjnym.

Dwa lata później fundusz o podobnych założeniach został utworzony przez Quercus TFI. Podobieństwo nie powinno dziwić, gdyż ING Selektywny pojawił się w ofercie TFI jeszcze pod rządami Buczka. Strategia Quercus Selektywny w dużej mierze bazuje na wyszukiwaniu okazji inwestycyjnych na rynku akcji. Bazą do wyszukiwania „perełek” jest segment podmiotów o niskiej kapitalizacji w Polsce oraz za granicą. To podejście od lat z sukcesem zarządzający wykorzystuje także w pięciogwiazdkowym Quercus Agresywny.

Drugim funduszem, który realizuje politykę absolutnej stopy zwrotu jest BPH Selektywny, który w 2011 roku powstał z przekształcenia funduszu ochrony kapitału. Z godnie z polityką inwestycyjną w portfelu mają dominować akcje, jednak od chwili zmiany strategii udział instrumentów udziałowych w portfelu nie przekroczył 27%. Biorąc pod uwagę hossę trwającą już ponad 2 lata, taką alokację można uznać za nietypową dla tej kategorii produktów. Niski udział akcji skutkuje stopami zwrotu podobnymi do średniej funduszy mieszanych stabilnego wzrostu.

Kolejne dwa fundusze, Pioneer Akcji - Aktywna Selekcja oraz Allianz Selektywny, należą do grupy akcji polskich o uniwersalnej strategii. W obu portfelach znajdziemy głównie akcje i to polskich spółek. W funduszu Pioneera dominują spółki o dużej kapitalizacji, które zgodnie z polityką inwestycyjną mają stanowić min. 66% jego aktywów. Strategia nie precyzuje jednak selektywnego podejścia zarządzających przy wyborze konkretnych walorów. Mimo to roczne wyniki Pioneer Akcji –Aktywna Selekcja, które plasują go w pierwszym lub drugim kwartylu stóp zwrotu, wyróżniają go pozytywnie na tle grupy. Z kolei polityka Allianz Selektywny zakłada, że do portfela będą wybierane akcje spółek, co do których istnieje wysokie prawdopodobieństwo wzrostu wyceny rynkowej ze względu na sytuację fundamentalną, atrakcyjność branży, skład akcjonariatu, czy będących potencjalnym celem przejęcia. Niewielka liczba składników, nieprzekraczająca 60, zdaje się potwierdzać selektywny charakter rozwiązania. Dodatkowo na tle pozostałych funduszy Allianz Selektywny wyróżnia się stosunkowo niską pierwszą wpłatą, która wynosi 200 zł.

Jedynym przedstawicielem funduszy selektywnych deklarującym duży udział inwestycji zagranicznych jest Skarbiec Selektywny Nowej Europy. Większość z nich stanowią akcje spółek tureckich, rosyjskich, ale i polskich. Mimo 3,5-letniej historii zarządzający ma do dyspozycji niespełna 7 mln aktywów. Polityka funduszu zakłada aktywną alokację środków w różne klasy aktywów. Jednak według danych ze sprawozdań udział akcji w portfelu od drugiej połowy 2010 roku utrzymuje się na względnie stałym poziomie ok. 80-90%. Zapisy polityki inwestycyjnej nie wskazują na selektywne podejście do instrumentów udziałowych.

Nowinką w ofercie „selektywnych” funduszy jest WI Inwestycje Selektywne FIZ AN. W odróżnieniu od pozostałych produktów, jego aktywa w przynajmniej 80% będą inwestowane w papiery wartościowe spoza rynku publicznego.

Ten prosty przegląd funduszy selektywnych pokazuje, że wbrew pozorom, mimo podobnej nazwy, wiele je różni. Przed decyzją o inwestycji warto więc sprawdzić czy za nazwą „stoją” także realne procesy i decyzje zarządzających.

Anna Księżak, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Tylko u nas

14.02.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania