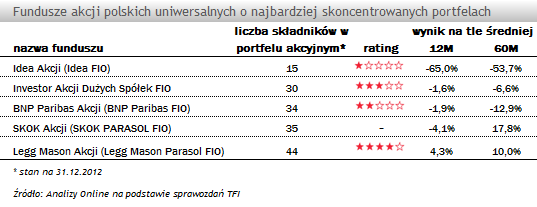

Najbardziej skoncentrowane fundusze akcyjne

Jedną z porad kierowanych do początkujących inwestorów jest rola dywersyfikacji w budowaniu portfela. W teorii większa liczba wybranych składników ma ograniczyć ryzyko i poprawić wyniki inwestycji w długim terminie. Na rynku funduszy są jednak zarządzający, którzy skupiają się w większym stopniu na wyborze konkretnych spółek, zamiast na ekspozycji na jak największą część rynku. W grupie akcji polskich uniwersalnych średnia liczba składników w portfelu akcyjnym wynosi 68. W tym gronie możemy jednak znaleźć rozwiązania, które od lat posiadają w portfelu mniej niż 50 spółek. Pod uwagę wzięliśmy fundusze otwarte, które działają na rynku dłużej niż rok.

Najbardziej skoncentrowany portfel w grupie ma fundusz Idea Akcji (Idea FIO), który od dłuższego czasu boryka się z ogromnymi problemami. Ich główną przyczyną był znaczny odpływ środków z funduszu. Od końca I kwartału 2012 r. wartość aktywów netto spadła z 213,5 mln zł do 8,2 mln zł. Udział instrumentów z rynku akcji w aktywach Idea Akcji (Idea FIO) wynosi 49% i jest niższy od statutowego minimum. W ostatnim roku zarządzający funduszem sprzedał 47 spółek. W portfelu akcyjnym pozostawiono walory o niskiej płynności, spoza głównych indeksów GPW. Według stanu na koniec 2012 r. prawie 75% portfela wypełniały akcje 4 spółek.

Powód małej liczby składników w portfelu Investor Akcji Dużych Spółek FIO jest zupełnie inny. To rozwiązanie, które od lat inwestuje w 30-40 największych spółek z indeksu WIG. Dzięki prowadzonej polityce Investor Akcji Dużych Spółek FIO jest funduszem o wysokiej koncentracji i bardzo wysokiej płynności. Decyzje inwestycyjne Jarosława Niedzielewskiego, są w dużej mierze podyktowane analizą otoczenia makro, zarówno w Polsce jak i na świecie. Według zarządzającego to przede wszystkim aktywność inwestorów zagranicznych na polskim rynku decyduje o wycenach spółek.

Liczba składników w portfelu Legg Mason Akcji (Legg Mason Parasol FIO) również jest mocno związana z prowadzoną polityką. Zarządzający funduszem nie poszukuje spółek wzrostowych, wybiera walory o wysokiej wartości wewnętrznej, nisko wycenione przez rynek. Preferuje długi, wieloletni, horyzont inwestycyjny, który ma maksymalnie wykorzystać potencjał wybranych spółek. Legg Mason Asset Managament zarządza też aktywami SKOK Akcji, co również tłumaczy niską liczbę składników w portfelu akcyjnym rozwiązania TFI SKOK.

BNP Paribas Akcji (BNP Paribas FIO) to nietypowy przedstawiciel grupy akcji polskich uniwersalnych. Fundusz w latach 2005 – 2011 inwestował głównie w małe i średnie spółki. W pierwszej połowie 2012 r. nastąpiła drastyczna zmiana filozofii zarządzania. Portfel został mocno zbliżony do benchmarku. Chętnie wybierane wcześniej małe i średnie spółki zostały zastąpione przedstawicielami indeksu WIG20. Udział blue chipów wzrósł z 19,9% do 68,1%. Fundusz od lat posiada skoncentrowany portfel, liczba składników nie przekroczyła 40 od początku działalności.

Zarówno skoncentrowany jak i zdywersyfikowany portfel funduszu nie gwarantuje dobrych wyników. Przykładem udanej, skoncentrowanej strategii mogą być rezultaty Legg Mason Akcji (Legg Mason Parasol FIO). Z drugiej strony niższe od średniej wyniki funduszy BNP Paribas Akcji (BNP Paribas FIO) oraz Investor Akcji Dużych Spółek FIO udowadniają, że selektywne podejście do spółek nie musi być kluczem do sukcesu.

Liczba składników w portfelu Legg Mason Akcji (Legg Mason Parasol FIO) również jest mocno związana z prowadzoną polityką. Zarządzający funduszem nie poszukuje spółek wzrostowych, wybiera walory o wysokiej wartości wewnętrznej, nisko wycenione przez rynek. Preferuje długi, wieloletni, horyzont inwestycyjny, który ma maksymalnie wykorzystać potencjał wybranych spółek. Legg Mason Asset Managament zarządza też aktywami SKOK Akcji, co również tłumaczy niską liczbę składników w portfelu akcyjnym rozwiązania TFI SKOK.

BNP Paribas Akcji (BNP Paribas FIO) to nietypowy przedstawiciel grupy akcji polskich uniwersalnych. Fundusz w latach 2005 – 2011 inwestował głównie w małe i średnie spółki. W pierwszej połowie 2012 r. nastąpiła drastyczna zmiana filozofii zarządzania. Portfel został mocno zbliżony do benchmarku. Chętnie wybierane wcześniej małe i średnie spółki zostały zastąpione przedstawicielami indeksu WIG20. Udział blue chipów wzrósł z 19,9% do 68,1%. Fundusz od lat posiada skoncentrowany portfel, liczba składników nie przekroczyła 40 od początku działalności.

Zarówno skoncentrowany jak i zdywersyfikowany portfel funduszu nie gwarantuje dobrych wyników. Przykładem udanej, skoncentrowanej strategii mogą być rezultaty Legg Mason Akcji (Legg Mason Parasol FIO). Z drugiej strony niższe od średniej wyniki funduszy BNP Paribas Akcji (BNP Paribas FIO) oraz Investor Akcji Dużych Spółek FIO udowadniają, że selektywne podejście do spółek nie musi być kluczem do sukcesu.

Kamil Koprowicz, młodszy analityk

Analizy Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

14.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania