III filar bez podatku

IKE, IKZE i PPE to produkty emerytalne, które pozwolą nam uzyskać korzyści podatkowe. Pokazujemy, na czym polegają ulgi i ile można zaoszczędzić

W trzech programach dedykowanych oszczędzaniu na emeryturę, a więc w Indywidualnych Kontach Emerytalnych (IKE), Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE) oraz Pracowniczych Programach Emerytalnych (PPE) zgromadzone jest nieco ponad 20 mld zł aktywów. To niedużo w porównaniu do ich stażu – pierwsze PPE pojawiły się jeszcze w XX wieku, IKE powstały w 2004 roku, a najmłodsze IKZE w 2012 r. To niedużo również w kontekście możliwości, jakie dają oszczędzającym. Ich zalety przedstawimy w kolejnych artykułach. Teraz skupimy się tylko na jednej wspólnej dla wszystkich trzech – uldze podatkowej. Zarówno IKE, IKZE jak i PPE dają unikalną szansę na częściowe lub całkowite uniknięcie ciężaru podatkowego. To jedyne produkty emerytalne tak łatwo dostępne dla przeciętnego klienta detalicznego dające realną szansę na prostą optymalizację podatkową.

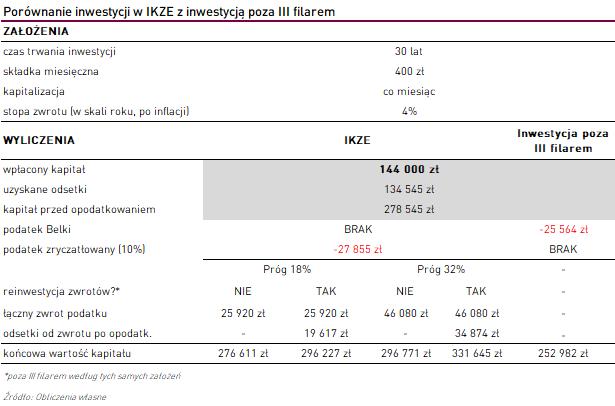

Zacznijmy od matematyki. Jeżeli dzisiejszy 30-latek zdecyduje się oszczędzać regularnie po 400 zł miesięcznie do 65. roku życia przy założeniu realnej stopy zwrotu na poziomie +3% rocznie (po uwzględnieniu inflacji), na emeryturze będzie mógł rozporządzać oszczędnościami wynoszącymi nieco ponad 297 tys. zł. Z tej kwoty wpłacony kapitał wynosi 168 tys. zł, a więc zysk wynosi prawie 130 tys. zł. Gdyby była to tradycyjna inwestycja, obarczona 19-procentowym podatkiem od dochodów kapitałowych, fiskusowi należałoby oddać z tej kwoty prawie 25 tys. zł. Teraz podnieśmy nieco założenia. Przy średniej stopie zwrotu na poziomie +5% i 600 zł miesięcznie odkładanych przez 40 lat, kwota oszczędności brutto wyniesie ponad 919 tys. zł, a podatek od zysku kapitałowego wzrośnie do 120 tys. zł.

Prawda, że dużo? Nie musimy jednak płacić daniny. Z pomocą przychodzi Indywidualne Konto Emerytalne (IKE), Indywidualne KontoZabezpieczenia Emerytalnego (IKZE) i Pracowniczy Program Emerytalny (PPE). Oszczędności gromadzone w ramach tych dwóch programów są całkowicie zwolnione z podatku Belki. Trzeba spełnić jednak kilka warunków – m.in. osiągnąć wiek uprawniający do wypłaty środków. W przypadku zarówno IKE jak i PPE wynosi on minimum 60 lat. Wyjątkiem są osoby, które nabyły uprawnienia emerytalne przed 60. rokiem życia – wówczas wypłaty mogą dokonać już w wieku 55 lat.

Z innego rodzaju ulgą podatkową mamy do czynienia w przypadku Indywidualnego Konta Zabezpieczenia Emerytalnego. Niektórzy porównują ją do bardzo popularnej niegdyś ulgi remontowej. Obowiązująca do 2005 roku dawała możliwość uzyskania zwrotu nawet do ok. 6,5 tys. złotych (w okresie 2003-2005) poniesionych wydatków związanych z remontem lub wykończeniem mieszkania lub domu. Ulga była niemal natychmiastowa. Podobnie jest w przypadku IKZE. Wpłaty dokonywane na to konto można odliczyć od corocznego podatku dochodowego. O jakich kwotach mówimy? Przy założeniu wykorzystania maksymalnego dopuszczalnego limitu wpłat na IKZE wynoszącego w 2017 roku 5 115,60 zł, osoba o zarobkach opodatkowanych pierwszą stawką, a więc 18-procentową, dostanie 920,80 zł zwrotu. Ci, którzy wchodzą ze swoimi zarobkami do drugiego progu podatkowego (32%) mogą liczyć na 1636,99 zł zwrotu. I tak co roku, a nawet więcej, bo maksymalny limit wpłat na IKZE zależy od przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok (dopuszczalny limit to jego 1,2-krotność). A ten w długim terminie rośnie. W perspektywie wielu lat oszczędzania na emeryturę możemy więc liczyć na zwrot kilkudziesięciu tysięcy złotych. W przykładzie poniżej, w zależności od progu podatkowego, kwota zwrotu w perspektywie 30 lat wyniosła 26 tys. zł (18% stawka podatkowa) i 46 tys. zł (32%).

W przypadku IKZE pamiętajmy, że środki na nim zgromadzone nie są całkowicie zwolnione z podatku. Przy ich wypłacie potrącany jest 10-procentowy podatek zryczałtowany, czyli od całości pieniędzy zgromadzonych na koncie (kapitał + odsetki). Czy to dużo? To zależy. W powyższym przykładzie 10-procentowy podatek od wszystkich środków okazał się o ponad 2 tys. zł wyższy niż tradycyjny 19-procentowy podatek dochodowy. Mimo to, dzięki wcześniejszym ulgom podatkowym, całkowity zysk jest dużo wyższy niż w przypadku zwykłej inwestycji – w tym przypadku o ok. 22-44 tys. zł (może być jeszcze wyższy, jeśli reinwestujemy otrzymane co roku zwroty z podatku).

Warto zastanowić się nad wyborem odpowiedniego produktu emerytalnego. IKZE jest szczególnie korzystne dla osób z wyższymi dochodami i daje natychmiastowe korzyści w postaci zwrotów z podatku. W przypadku IKE i PPE z kolei nie musimy martwić się o ostateczny ciężar daniny, bo jej po prostu nie ma. Czasem nie mamy wyboru, ponieważ PPE nie jest dostępne w naszym zakładzie pracy.

Wojciech Kiermacz

Analizy Online

Reklama

23.11.2017

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania