Prezydent Trump i jego plany

Dzisiaj Donald Trump zostanie 47. prezydentem Stanów Zjednoczonych. Jaka będzie to prezydentura? Zapewne pełna zaskoczeń i szybkich zmian wprowadzanych w gospodarce. Nie wiemy, które z pomysłów przedstawianych w kampanii prezydenckiej i już po wygranej w wyborach Trump będzie realizował, ale może warto wymienić te, o których mówił często.

Pomysły gospodarcze Trumpa często są pełne sprzeczności, a często również niewykonalne. Niektóre były rzucane na potrzeby kampanii prezydenckiej, jak na przykład hasło, że zakończy wojnę Rosji z Ukrainą w 24 godziny. Dziś już wiemy, że na zakończenie tego konfliktu Trump nie ma pomysłu. Skoncentrujmy się więc na pomysłach, które mogą być realizowane i ich wpływie na gospodarkę i rynki finansowe.

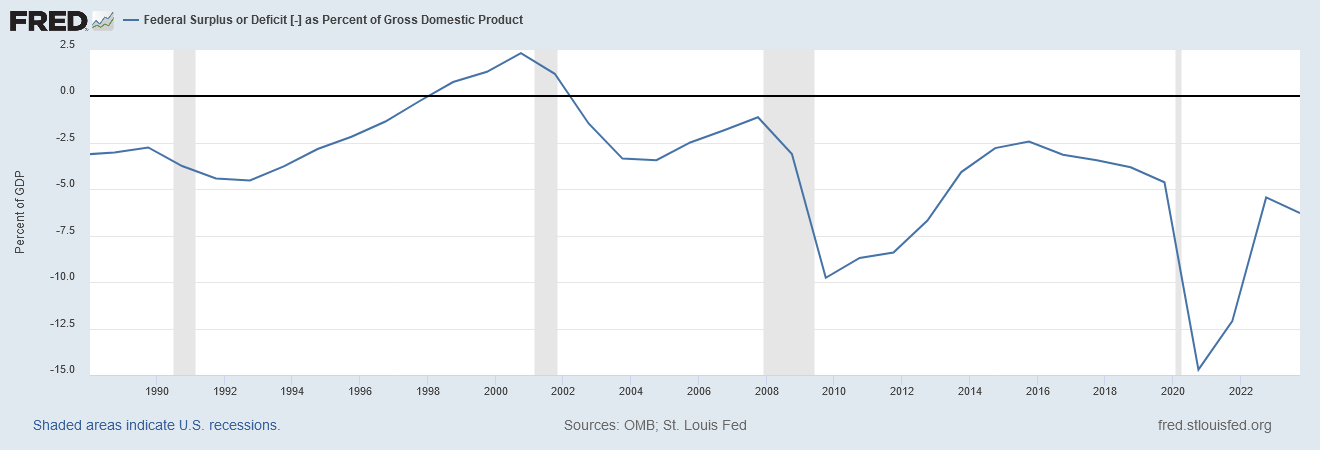

Jednym z zapewnień Trumpa w kampanii prezydenckiej było to, że upora się z deficytem fiskalnym, który w ostatnim roku kadencji Joego Bidena osiągnął niemal 6% do PKB. Wykres przedstawia dane o deficycie do PKB do 2023 roku, kiedy deficyt przekraczał 6%. Jedynie w okresach recesji w USA pojawiał się taki deficyt, ale szybko się zmniejszał. Obecnie ustabilizował się na wysokim poziomie.

Trump jako rozwiązanie widzi wprowadzenie ceł, umożliwienie wydobywania większej ilości ropy naftowej poprzez zmianę polityki środowiskowej, deregulację gospodarki i zwiększenie efektywności funkcjonowania rządu, a więc również zmniejszenie kosztów funkcjonowania administracji państwowej. Problem w tym, że środki pozyskane w ten sposób mogą być niewystarczające, bo równocześnie Trump chce obniżenia podatków dla firm i pracowników. To, czego obawiają się rynki, to wzrost deficytu podczas prezydentury Trumpa. Między innymi z tego powodu rosną rentowności amerykańskich obligacji.

Donald Trump zapowiadał, że w czasie jego kadencji inflacja zostanie pokonana. Sprzyjać ma temu przede wszystkim zwiększenie wydobycia gazu ziemnego i ropy naftowej, czyli spadki ich cen. Równocześnie jednak wprowadzenie ceł na szeroką gamę produktów wpłynie przynajmniej przejściowo na wyższy poziom inflacji.

Reklama

Trump domaga się wpływu na decyzje podejmowane przez Fed, co na razie jest mało prawdopodobne, ale warto pamiętać, że kadencja Powella kończy się za rok, a kolejny szef Rezerwy Federalnej może mieć inne spojrzenie na politykę monetarną.

Kolejnym wyzwaniem może być deportacja ze Stanów nielegalnych imigrantów. Jeżeli Trump wyrzuci z USA kilka milionów osób, to oczywiście obniży wzrost gospodarczy, ale w krótkim terminie również podniesie w gospodarce ceny, przede wszystkim poprzez wzrost kosztu pracy. Rynki dyskontują wyższą inflację za prezydentury Trumpa, co podnosi rentowności obligacji.

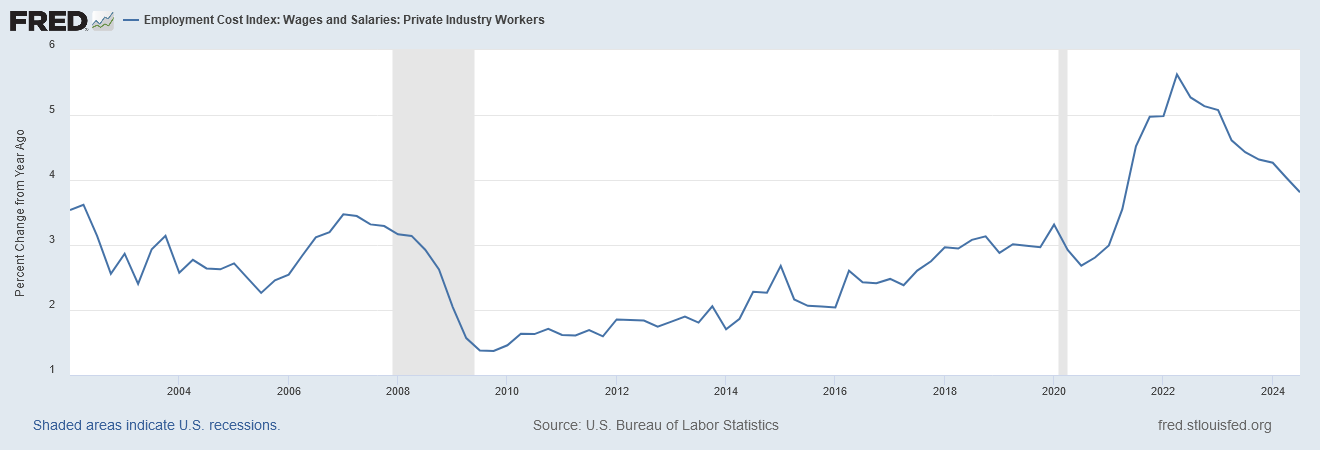

Tempo wzrostu indeksu kosztów zatrudnienia w sektorze prywatnym hamuje i obecnie wynosi 3,8% r/r. Jeżeli Trump deportuje nielegalnych imigrantów, to indeks kosztów zatrudnienia szybko pójdzie w górę. To czynnik, który podniesie inflację w USA.

Deregulacja to kolejna obietnica, która może mocno wpłynąć na amerykański biznes i konsumentów. Pytanie, w jaki sposób deregulacja będzie prowadzona. W wielu obszarach uwolnienie biznesu od nadmiernych regulacji jest wskazane, ale równocześnie warto wskazać ryzyka związane z nadmierną deregulacją, zwłaszcza w obszarach związanych z ochroną środowiska, produkcją żywności czy chociażby ochroną prywatności. Deregulacja może dać przewagę amerykańskiemu biznesowi, na przykład nad firmami z Unii Europejskiej, ale równocześnie może przynieść zagrożenia, a nawet katastrofy. Przykładów wypadków związanych z nadmiernym łagodzeniem wymogów bezpieczeństwa, np. w kwestii ochrony środowiska, jest wystarczająco dużo, by nie przyjmować bezkrytycznie pozytywnie zapowiedzi Trumpa.

Wydaje się, że początkowo największy wpływ na rynki i gospodarkę będą miały decyzje dotyczące ceł. Jeżeli doradcy Trumpa przekonają go, by nie wprowadzać ceł w wysokości 60% na produkty chińskie i 20% na produkty z innych krajów, to rynki odreagują tendencje z ostatnich tygodni. Jeżeli tak się stanie, to można spodziewać się krótkoterminowo osłabienia dolara, spadku rentowności obligacji skarbowych i wzrostów na rynku akcji. W dłuższej perspektywie (kilku miesięcy) spodziewałbym się umocnienia dolara i nerwowości na rynku akcji bez względu na to, jakie ruchy w kwestii ceł pojawią się w najbliższych dniach. Cła nawet w ograniczonym zakresie to ryzyko odwetu ze strony krajów, które cłami zostaną dotknięte, a więc potencjalna eskalacja wojny celnej, która nie pomoże gospodarce.

Pozostaje również nieprzewidywalność Trumpa, więc chwilowy oddech na rynkach akcji nie zmieni faktu, że Trump ma pomysły, które mogą zaszkodzić gospodarce i rynkom akcji, ale ma też takie, które mogą jej pomóc. Wydaje się, że nawet pierwsza kadencja Trumpa nie niosła takiej dawki niepewności, jak obecna.

W kontekście ostatnich wydarzeń rynkowych i potencjalnych decyzji Trumpa ciekawe rzeczy powinny się dziać na amerykańskim dolarze. Zachowanie kursu dolara powinno pokazać, jak rynki interpretują pierwsze decyzje nowego prezydenta.

Wykres prezentuje indeks kontrakty na indeks dolara. Od października dolar znajduje się w trendzie wzrostowym. Za umocnieniem dolara (poza odczytami inflacji i zmianą oczekiwań wobec polityki Fed) przemawiało dyskontowanie zapowiedzi Trumpa. Cła, deportacja imigrantów, obniżenie podatków to argumenty za wyższą inflacją, więc za bardziej jastrzębią polityką Fed. Ponieważ znaczna część potencjalnych decyzji prezydenta została zdyskontowana, to jeżeli rynki uznają, że rzeczywiste decyzje są łagodniejsze niż te brane pod uwagę, to dolar się przejściowo powinien osłabić. Nie sądzę, by była to trwała zmiana tendencji, ale na kilka tygodni zapewne tak. Spodziewam się, że już we wtorek albo w środę zobaczymy, jak rynki interpretują pierwsze decyzje 47. prezydenta Stanów Zjednoczonych.

20.01.2025

Źródło: Joseph Sohm / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania